マネ太

マネ太住宅ローンのボーナス払いって、本当はやめたほうがいいの?

もしあなたがそう思ってこの記事にたどり着いたなら、ぜひ最後まで読んでみてください。

親世代は多くの人が利用した住宅ローンのボーナス払いですが、実は現役世代とはあまり相性が良くないケースが多いです。

この記事では、現役FPの私が、「住宅ローンのボーナス払い」について以下の順に徹底的に解説します。

土屋剛(FP)

土屋剛(FP)この記事を読めば、住宅ローンのボーナス払いについて深く理解し、自分にとって本当に賢い選択ができるようになります。

ぜひ、後悔しない住宅ローン返済計画の実現にお役立てください!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

住宅ローンボーナス払いとは?メリット・デメリット

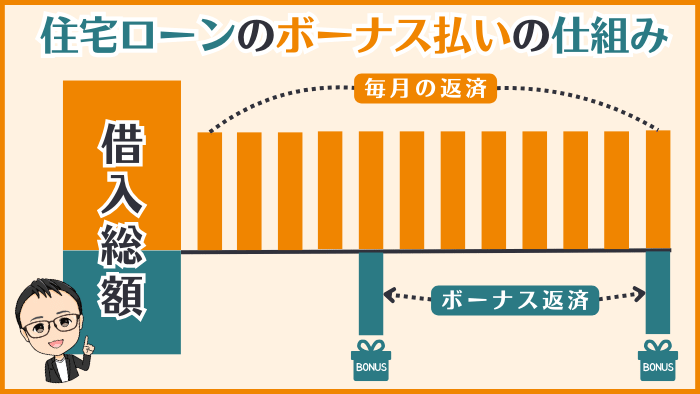

住宅ローンのボーナス払いとは、毎月の返済とは別に、年に数回(一般的には夏と冬)のボーナス月にまとまった金額を返済する方法です。

親世代は日本経済が成長していた時代なので、

- 給料

- ボーナス

なども右肩上がりになることが期待でき、ボーナス払いを選択する人が多い傾向にありました。

しかし、今の時代とはあまり相性が良くないことも…。

FP土屋

FP土屋まずは、そんなボーナス払いの「メリット」と「デメリット」を知っていきましょう!

ボーナス払いのメリット

ボーナス払いのメリットは大きくわけて、2つあります。

毎月の返済額を抑えられる

ボーナス払いの大きなメリットは、毎月の返済額を抑えられることです。

例えば、毎月10万円の返済額だった場合、ボーナス払いを設定することで、月々の支払いを8万円にすることが可能です。

毎月の住宅ローンの返済額を減らせれば、

- お子さんの習い事代

- 家族旅行の費用

などに浮いたお金を充てることもできますね!

毎月の返済額を減らすために、ボーナス払いの割合を高くすると、手元に残るボーナスの額が減ってしまう点に注意!

早期完済できる可能性がある

毎月の返済額を減らさずに、ボーナス払いも併用すれば、返済期間を短縮できる可能性があります。

これは、

- 毎月コツコツ返済するのに加えて

- ボーナスという臨時収入を積極的に返済に充てる

ことで、元金を減らすスピードを加速させるイメージです。

期間短縮型の繰り上げ返済と同じ効果があり、早期完済したい方にはメリットが大きいと言えます。

ボーナス払いは、まとまったお金が自動的に返済されるので、繰り上げ返済とは異なり、自分で手続きをする手間が省けます。

計画的に貯蓄するのが苦手な方にとっては、魅力的な選択肢と言えるでしょう。

ただし、毎月の返済額も高い状態で、ボーナス払いも併用すると、家計が圧迫されやすい点に注意が必要です。

ボーナス払いのデメリット

ボーナス払いは、メリットばかりではありません。

FP土屋

FP土屋特に以下4点は、現役の子育て世帯にとって見過ごせないデメリットです。

ボーナスが減額・ゼロになるリスクがある

ボーナス払いの最大のデメリットは、会社の業績や景気によってボーナスが

- 減額されたり

- 支給されなかったり

する可能性がある点です。

例えば、コロナ禍では世界的な経済状況の悪化により、多くの企業の業績が不安定になり、ボーナスの減額やカットが行われました。

また、終身雇用が当たり前ではなくなった現代では、将来の収入を保証してくれる企業は存在せず、

「ボーナスは必ず支給されるもの」

という時代は終わりを迎えつつあります。

上記の点から、ボーナス払いに頼った返済計画を立ててしまうと、ボーナスが減額・カットされた際に、

- 住宅ローンの返済が滞ってしまう

- 最悪の場合、家計が破綻してしまう

というリスクを抱えることになってしまいます。

子育て世帯のライフスタイルの変化に対応しにくい

子育て世帯は、子供の成長に合わせて教育費が段階的に増えていくため、将来の支出を予測しにくいという特徴があります。

また、子どもの誕生や成長に伴い

- 産休や育休をとったり

- 転職したり

して、親がキャリアプランの変更を行うケースも多く、将来的にボーナスが安定して支給される保証がありません。

さらに、子育て中は

- 子供の世話や病気で思うように働けない

- 子どもが海外留学することになった

- 子どもが中学受験や私立学校への入学することになった

など、収入が減ったり予期せぬ出費が増えたりする可能性があり、ボーナスを住宅ローンの支払いに固定すると、家計が圧迫されやすくなります。

FP土屋上記の点から、「子育て世帯のライフスタイル」と「ボーナス払い」はあまり相性が良いとは言えないのです。

多様な働き方とボーナス払いは相性が悪い

近年、働き方も多様化しており、

- 副業

- フリーランス

- 起業や独立

- 時短勤務

など、ボーナス支給を前提としない働き方を選ぶ人も増えています。

また、大転職時代と言われる現代。

将来的にあなたが転職した際に、ボーナスが減ったり無くなったりしてしまう可能性もあるのです。

その際に、ボーナス払いは足かせとなってしまいます。

FP土屋つまり、働き方が多様化した「現代社会」と「ボーナス払い」の相性はあまり良いとは言えないです。

長期的に見ると総返済額が増える可能性がある

住宅ローンのボーナス払いを利用すると、金利負担が少し上がり、長期目線でみると、総返済額が増えてしまう可能性があります。

住宅ローンの金利は、あなたが銀行から借りているお金に対してかかる「レンタル料」みたいなものです。

ボーナス払いなしの場合は、毎月少しずつ借りたお金を返すので、借りているお金がどんどん減っていきます。

借りているお金が減れば、金利(レンタル料)も少しずつ安くなりますよね。

一方で、ボーナス払いありの場合は、毎月の返済額が少なくなることが多いです。

つまり、借りているお金があまり減らない期間が長くなります。

ボーナスでまとまったお金を返すまで、借りているお金が多い期間が長くなってしまうので、金利(レンタル料)が少し増えてしまうのです。

FP土屋上記の理由から、ボーナス払いは長期目線でみると、「総返済額が増える原因」となり、あまりお得とは言えません。

では次に、ここまでのメリット・デメリットをふまえて、お金の専門家であるFPの意見はどうなのかを本音で解説していきます!

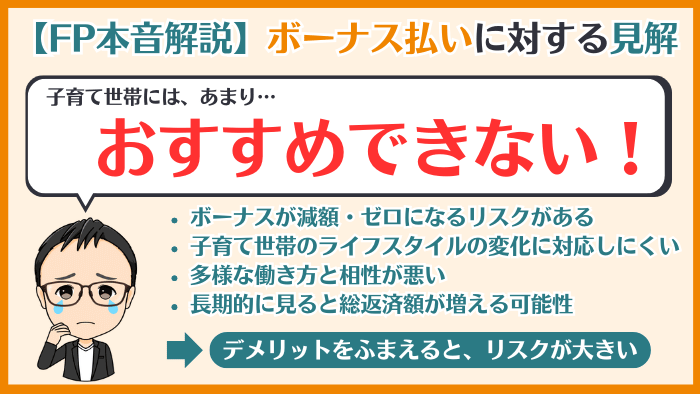

【結論】ボーナス払いに対するFP土屋の考え

私の正直な意見としては、「子育て世帯は住宅ローンのボーナス払いを、積極的に選ぶべきではない」と考えています。

もちろん、毎月の返済額を抑えられるというメリットは魅力的に感じるかもしれません。

しかし、デメリットで挙げた

- ボーナスが減額・ゼロになるリスクがある

- 子育て世帯のライフスタイルの変化に対応しにくい

- 多様な働き方と相性が悪い

- 長期的に見ると総返済額が増える可能性

これらの要素を考慮すると、住宅ローンのボーナス払いはリスクのほうが大きいと言わざるを得ません。

マネ美

マネ美でも、じゃあボーナス払いなしでどうすればいいの?

といった点が気になりますよね。

土屋剛(FP)その答えは、この後すぐ解説していきます!

ボーナス払いなしでも安心!おすすめの返済方法

私がおすすめするボーナス払いなしの返済方法は、以下の2つです。

毎月返済だけで無理のない計画を立てる

多少毎月の返済額が増えたとしても、ボーナスの有無に左右されない「安定した返済計画」を立てたほうが精神的にも楽です。

ボーナス払いをやめることで、お子さんの成長に合わせて

- 生活費

- 教育費

が増えた時に、ボーナスを住宅ローン以外の必要な支出に使うことが可能なだけではく、ボーナスが

- 減額されたり

- 支給されなかったり

したときも、ボーナス頼りの返済計画ではないので、落ち着いて対応できます。

土屋剛(FP)もちろん、ボーナス払いの設定はせずに、実際にはボーナスを住宅ローンの返済に一部充てるのはOKです!

予期しない事態にも、柔軟に対応できる返済計画を立てましょう^^

早期完済を目指すなら、繰り上げ返済を活用

もし、できるだけ早く住宅ローンを完済したいと考えているなら、ボーナス払いではなく「繰り上げ返済」を利用しましょう。

ボーナス払いは自動的に引き落とされますが、繰り上げ返済は”自分のタイミング”で、必要な金額だけを返済できます。

つまり、ボーナス払いをやめて繰り上げ返済にすれば、

- ボーナスが想定よりもらえないときは、無理に繰り上げ返済はしない

- 急な出費でお金が必要になった場合は、繰り上げ返済につかう予定のお金を別のことに使う

のように、状況に合わせて柔軟に対応できるのです。

- そもそも繰り上げ返済をしたほうが、家計的にお得なのか

- 繰り上げ返済のベストタイミングは?

については、FPに相談すると、あなたにとってベストな選択肢を選びやすくなりますよ!

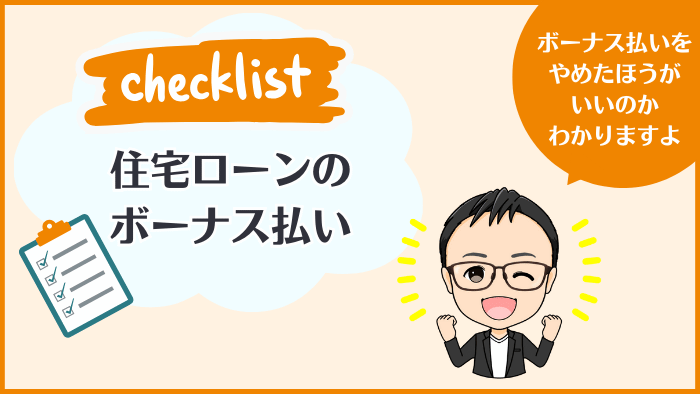

住宅ローンのボーナス払い見直しチェックリスト

ここまで解説してきたように、ボーナス払いは現代社会において、リスクが高い返済方法だと言えます。

土屋剛(FP)そこで、あなたが「ボーナス払いをやめたほうがいいのか」どうかわかるチェックリストを作りました。

ぜひ、自己診断してみてください!

- ボーナスの金額が年々不安定になっている、または今後不安定になる可能性がある

- ボーナスを住宅ローン返済以外に使いたい(貯蓄、教育費、旅行、趣味など)

- 毎月家計がギリギリで、ボーナス払いの時期が精神的な負担になっている

- 転職・独立を考えている、または収入が不安定な働き方をしている

- 子供の教育費がこれから増えていく予定

- マイホーム購入時より、世帯収入が減った、または今後減る見込みがある

- 金利上昇リスクに備えたい(変動金利型住宅ローンの場合)

「3つ以上」該当した方

あなたは、ボーナス払いの見直しを強く検討すべきです。

このままボーナス払いを続けると、家計を危険に晒す可能性があります。

FP土屋FPに相談し、早急にボーナス払いからの卒業を検討しましょう。

「1~2つ」該当した方

あなたは、ボーナス払いの見直しを検討してみる価値があります。

今のところ、ボーナス払いが家計を圧迫している状況ではないかもしれません。

しかし、将来のリスクに備えて、早めの対策を講じることをおすすめします。

FPに相談して、将来の家計シミュレーションを行い、

- ボーナス払いを続けるべきか

- 見直すべきか

専門家のアドバイスを受けてみましょう。

該当項目が「0個」だった方

あなたは、ボーナス払いを継続しても問題ない可能性が高いです。

ただし、社会情勢やライフスタイルは常に変化していくもの。

定期的に家計状況を見直し、必要に応じてボーナス払いの見直しを検討しましょう。

また、FPに定期的な家計診断を依頼することで、家計の健康状態を常に把握し、リスクを未然に防げます。

FP土屋では次に、住宅ローンのボーナス払いをやめたら、生活がどのように変化するのかについてお話していきますね!

住宅ローンのボーナス払いをやめたら生活はどうなる?

チェックリストでボーナス払いの見直しが必要だと感じた方も、

マネ太ボーナス払いをやめたら、毎月の返済額が増えるんじゃないの…?

マネ美

マネ美ボーナス払いをやめた後の生活は大丈夫なのかな?

と不安に思っているかもしれません。

ここでは、ボーナス払いをやめることで起こる生活の

- 良い変化

- 悪い変化

をFPの視点から解説します。

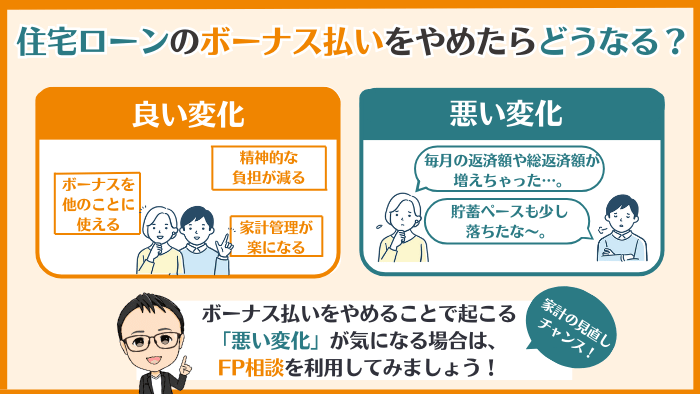

良い変化

ボーナス払いをやめたことで起こる生活への良い変化は、主に3つです。

精神的な負担が減る

ボーナスの時期が近づくと、

マネ美ボーナスは減ってないかな。

マネ太住宅ローンの支払いをしても、ある程度残るかな…。

といった不安を感じていた方は、ボーナス払いをやめることで、

- 精神的な負担から解放され

- より穏やかな気持ち

でボーナスを受けれるようになります。

家計管理が楽になる

ボーナス払いをやめることで、毎月の返済額は増えますが、年間を通して返済額が一定になります。

そのため、家計の管理が格段に楽になります。

特に、子育て中は予期せぬ出費も多いので、ボーナスで引かれる金額を考えなくて良くなることは大きな安心につながります。

FP土屋また、毎月の住宅ローンの支払いが変動しないことで、将来のライフプランが立てやすくなるメリットもありますよ!

ボーナスを他のことに使える

ボーナス払いがなくなれば、年2回のボーナスを住宅ローンの支払いに充てる必要がなくなります。

その分を、

- 教育費

- 将来のための貯蓄や投資

- 家族旅行

など、必要に応じて、他の目的に有効活用できるようになります。

土屋剛(FP)近年のように給料UPが物価に追いつかず、家計に余裕がないときにも、ボーナスで家計を補填できるようになりますね!

悪い変化

一方で、ボーナス払いをやめたことで起こる生活への悪い変化は、以下の3つです。

毎月の返済額が増える

ボーナス払いをやめることで、ボーナス月に支払っていた金額が上乗せされるため、毎月の返済額は増加します。

現在の家計状況をしっかりと把握し、毎月の返済額が増えても問題ないか慎重に検討してから、ボーナス払いをやめましょう。

場合によっては、ボーナス払いをやめた後に、家計の見直しを行うなどの工夫が必要になるかもしれません。

FP土屋詳しい家計管理の方法は、記事後半の『【住宅ローンのボーナス払い】やめた後の賢い家計管理法2選』でご説明していきますね!

総返済額が増える可能性がある

返済期間を据え置いたままボーナス払いをやめた場合、毎月の返済額が増加するため、総返済額が増える可能性があります。

ただし、

- 金利タイプ

- 返済期間

- 繰り上げ返済

などを組み合わせることで、総返済額の増加を最小限に抑えることも可能です。

貯蓄ペースが一時的に落ちる可能性がある

毎月の返済額が増えることで、一時的に貯蓄に回せるお金が減ってしまう可能性があります。

特に、お子さんが小さいうちは何かと物入りな時期ですので、家計のバランスを見ながら慎重に判断する必要があります。

土屋剛(FP)もしボーナス払いをやめることで起こる「悪い変化」が気になるようでしたら、ぜひ一度「FP相談」をご利用ください。

より具体的なアドバイスやシュミレーションを行い、ボーナス払いをやめた後の生活も全力でサポートいたします!

では次に、ボーナス払いをやめるための手続きの方法について紹介していきます。

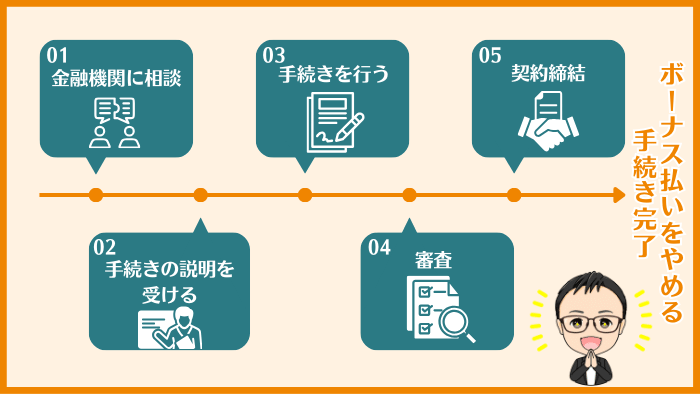

【完全ガイド】住宅ローンのボーナス払いをやめる5ステップ

ボーナス払いをやめる手続きは、実はそれほど難しくありません。

FP土屋ここからは、ボーナス払いをやめるための「5つのステップ」をご紹介していきますね!

①金融機関への相談

まずは、住宅ローンを借りている金融機関に気軽に相談してみましょう。

相談方法は、

- 電話

- インターネット

- 来店

など、様々な方法があります。

金融機関に相談すれば、

- 返済方法を変更した後の支払いシミュレーション

- 借入れ内容

などについて説明を受けることができます。

ローン払いをやめた後のシミュレーションを見ながら、

- 毎月の返済額

- 総返済額

- 返済期間

などを確認し、無理なく支払いを続けられるのかチェックしましょう。

もし、手続きや判断に迷う場合は、私たちのようなFPに相談することも一つの選択肢です。

中立的な立場から、相談者さまの状況に合わせたアドバイスをいたします。

②金融機関から手続きの説明を受ける

金融機関に相談すると、ボーナス払いをやめるための手続きについても説明があります。

FP土屋主な手続きとしては、以下のいずれかになることが多いです。

- 返済方法変更の手続き

→現在のボーナス払いありの返済方法から、ボーナス払いなしに変更する手続きを行います。 - 借り換え

→現在の住宅ローンを、ボーナス払いがない別の住宅ローンに借り換えるという方法もあります。

金融機関の担当者から、

- それぞれの方法のメリット・デメリット

- 諸費用(手数料や保証料)

- 必要書類

などについて詳しく教えてもらいましょう。

借り換えを選択する場合は、

- 金利タイプ

- 金利水準

- 諸費用(手数料や保証料)

などを比較検討することが大切です。

土屋剛(FP)複数の金融機関を比べ、ご自身にとって最も有利な条件を選ぶのが得するポイントになります。

返済期間が長くなる可能性があるため、総返済額が増えるケースも考慮しておきましょう。

また、手続き方法や借り換え先の選び方に迷う場合にも、FP相談をご活用いただくことで、ベストな選択肢をご提案することが可能です!

土屋剛(FP)当事務所のようなトータルサポートが可能なFPであれば、返済計画の見直しだけでなく、家計全体のプランニングもサポートできますよ!

③手続きを行う

金融機関から説明を受けた内容を理解し、納得したら、実際に手続きを行います。

- 返済方法変更の場合

→金融機関所定の書類に記入・提出します。本人確認書類や、場合によっては収入を証明する書類が必要になることもあります。 - 借り換えの場合

→新しい住宅ローンの審査を受け、承認されたら契約手続きを行います。この場合、諸費用(手数料、保証料など)が別途かかることがあります。

④審査

申し込み書類を提出後、審査が行われます。

今後の支払いに問題がないと判断された場合は承認されます。

収入状況によっては、審査に通らない可能性もあります。

その場合は申請条件を変えて、再審査を行う必要があります。

⑤契約締結

審査に通れば契約が締結され、新しい返済予定表が送付されます。

これで、ローン払いをやめる手続きが完了します!

土屋剛(FP)では次に、住宅ローンのボーナス払いをやめて、毎月の返済額が増えた場合に有効な家計管理の方法を紹介していきます。

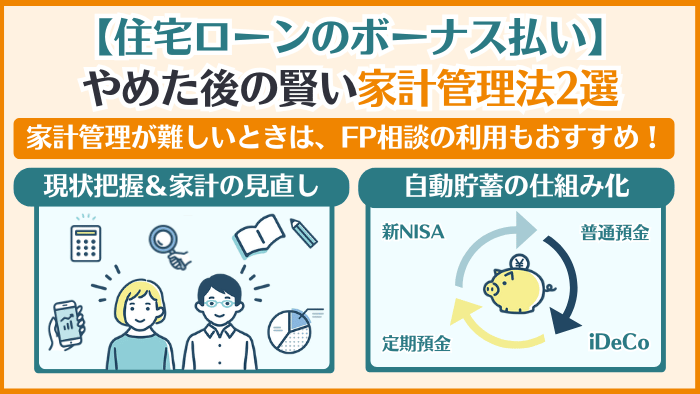

【住宅ローンのボーナス払い】やめた後の賢い家計管理法2選

ボーナス払いをやめた後の状態にあわせて家計管理を行うことで、家計の安定をより確実なものにできます。

FP土屋ここからは、相談者さまにも実際にレクチャーしている、FP推奨の家計管理法をご紹介します。

①家計の現状把握&見直し

まずは、家計の現状を把握することから始めましょう。

というのも、家計簿をつけることは、ダイエットにとてもよく似ています。

ダイエットも家計簿も、「現状を把握して、目標を達成する」という流れが同じなのです。

ダイエットなら、まず自分の体重や体脂肪を知ることからはじめますよね。

そして、「〇kg痩せたい」という目標を立て、食事制限や運動といった対策を実行します。

家計管理も同じで、まず

- 何にどれくらい

- お金を使っているか

を知ってから、「〇円貯金したい」などの目標を立て、無駄な支出を減らすなどの対策をするわけです。

そこでダイエットでいう体重計の役割を果たすのが、家計簿です。

家計簿アプリなどを利用して、収入や支出を整理し、お金の流れを見える化しましょう。

土屋剛(FP)そのうえで、無駄な固定費などを優先的に減らすだけでも、かなり家計の状況が改善されます!

②自動貯蓄の仕組み化

次は、お金が貯まる仕組みづくりです。

ダイエットでいうところの「運動を習慣化させて、リバウンドしないようにする」ことと、同じイメージですね!

家計を見直して捻出したお金を無駄遣いせずに、確実に貯蓄に回すためにも、自動で貯蓄されるようにしましょう。

具体的には、お金を貯める目的にあわせて、お金の預け先を以下のように整理するのがおすすめです。

- 普通預金:すぐに使いたいお金

- 定期預金:5年以内に使い道が決まっているお金

- 新NISA:5年~10年以上使わないお金

- iDeCo:老後資金用のお金

FP土屋ただし、それぞれ預け先別にメリット・デメリットがあります。

詳しくは以下記事で解説しているので、あわせて参考にしてみてくださいね!

どこにいくら預ければいいのかわからないときは?

ここまで読んで、

マネ太自分で家計簿なんて、つけられない!

マネ美どこにいくら預けるのが、正解かわからないし、新NISAやiDeCoの利用に不安がある…。

と感じた方には、FP相談の利用をおすすめしています。

というのも、5年~10年以上先を予測した長期目標を立てて、お金を貯めたい場合には、専門家の手を借りるのが1番

- 楽で

- 結果的にお得になる

ケースが多いからです。

トータルサポートを行っている当事務所のようなFPであれば、長期目線のライフプランを作成した後に、

- そもそもボーナス払いをやめたほうがお得なのか

- ボーナス払いをやめた後の家計はどうなるのか

- 家計の見直しはどうすればいいのか

- ボーナス払いをやめる手続きはどうすればいいのか

- ボーナス払いをやめて、借り換えをしたほうがお得なのか

などの疑問について、あなただけの最適解を導き出せます!

子どもの成長に伴い、どんどんライフステージが変わり、住宅購入時とは家計の状況が大きく変わってしまった方も多いと思います。

子どもが巣立つまで、そして自分たちの老後まで、お金の不安を抱え続けないためにも、ぜひ一度ご相談いただければ幸いです!

FP土屋特に住宅ローン関係は、相談するタイミングが早ければ早いほど、サポートできる部分が多く、金銭的にも損しにくいですよ^^

住宅ローンのボーナス払い見直しで家計不安を解消しよう!

それでは最後に、本記事の重要なポイントを簡単におさらいしていきます。

住宅ローンボーナス払いとは?

- 毎月の返済とは別に、年に数回(一般的には夏と冬)のボーナス月にまとまった金額を返済する方法

ボーナス払いのメリット

- 毎月の返済額を抑えられる

- 早期完済できる可能性がある

ボーナス払いのデメリット

- ボーナスが減額・ゼロになるリスクがある

- 子育て世帯のライフスタイルの変化に対応しにくい

- 多様な働き方とボーナス払いは相性が悪い

- 長期的に見ると総返済額が増える可能性がある

FP土屋の考えは?

- 子育て世帯に住宅ローンのボーナス払いは、積極的にはおすすめできない

ボーナス払いをやめた後の生活の良い変化

- 精神的な負担が減る

- 家計管理が楽になる

- ボーナスを他のことに使える

ボーナス払いをやめた後の生活の悪い変化

- 毎月の返済額が増える

- 総返済額は増える可能性

- 貯蓄ペースが一時的に落ちる可能性がある

ボーナス払いをやめた後の家計管理法

- 家計の現状把握&見直し

- 自動貯蓄の仕組み化

- 自分でやるのが苦手なら:FP相談が1番楽で、結果的にお得!

土屋剛(FP)後悔しない住宅ローン返済計画を実現するために、ぜひこの機会にボーナス払いの見直しを検討してみましょう!

あなたの家計をより安心できるものにしたい場合には、ぜひお気軽にご相談くださいね^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)