インフレと言えば、学生時代に習う言葉ですよね。

しかし、大人になって思い出してみると、聞いたことはあっても

マネ男

マネ男何がインフレで何がデフレなのか、正直よく分からない…。

という方も多いと思います。

だからといって、分からないままにしていると、いざというときに“インフレへの備えができていなかったせいで、生活が厳しくなってしまった!”という悲劇が起きかねません。

インフレ・デフレという言葉は、資産形成上の重要キーワードです。

そこで本記事では、金融セミナーも行うFP土屋が

の順に、インフレへの備えについてわかりやすく簡単に紹介していきます!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

インフレへの備え①そもそもインフレ・デフレとは?

1つ目のインフレへの備えは、正しく言葉の意味を知っていくこと。

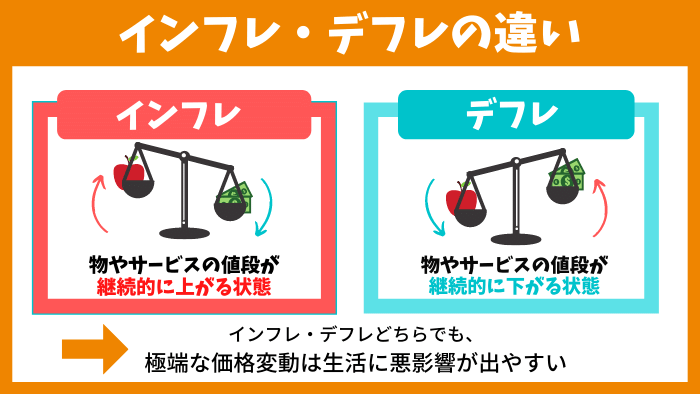

インフレやデフレとは、「物価やお金の価値が変動することを示す用語」です。

土屋剛(FP)

土屋剛(FP)それぞれの違いは、この後に説明しますね。

インフレとは

インフレ=インフレーションとは、「継続的に物やサービスの値段が上がっていく状態のこと」です。

例えば、りんご1個あたりの相場が100円だったのが、200円になってしまうというのがインフレの状態です。

インフレ時には例外もありますが、通常は

- 物やサービスの値段が上がり

- 企業の売上が上昇する影響で

- 従業員の給料が増えて

- 消費者の購買意欲が高まる

といった好景気の循環が生まれます。

ただし、短期間のうちに物やサービスの値段が2倍~3倍に上昇してしまい、昇給スピードが追いつかず生活が苦しくなる場合は、インフレではなくハイパーインフレと呼ばれます。

日本では、第ニ次世界大戦後にハイパーインフレになりました。

現在の日本はインフレなのか?

日本はこの後に紹介するインフレとは真逆のデフレに、長期的に苦しめられている状態です。

ただし、インフレが全く起きていないというわけではありません。

- ステルス値上げ:値段ではなく内容量を減らす

- 教育費の高騰:国立大学の学費が約50年で10倍以上も上昇した

など、分野によっては確実にインフレが起きています。

給料がほとんど上がっていないのに、こういったインフレの影響を受けるのは厳しいというのが今の日本の現状ですね。

土屋剛(FP)

土屋剛(FP)では次に、デフレについて詳しく紹介していきます。

デフレとは

デフレ=デフレーションとは、「継続的に物やサービスの値段が下がっていく状態」のことです。

一見すると、物やサービスの価格が安くなるのは消費者にとって良いことのように感じますよね。

しかし、デフレになると、

- 物やサービスの値段が安くなるから

- 企業の売上が伸びなくて

- 従業員の給料も上がらず

- 消費者の購買意欲が下がる

といった不景気の悪循環が生まれる問題が発生します。

この状態が続いてしまうと、

- 減給やボーナスカット

- 企業の倒産

- リストラによる失業者続出

などが蔓延しやすくなるため、デフレに偏りすぎるのも良くないのです。

インフレ・デフレで実際に困る人は?

インフレで困るのは、「預金(貯金)を多く持っている人」です。

インフレで物やサービスの値段が上昇すると、比例してお金の価値が下がります。

お金の価値が下がると、

マネ子

マネ子少し前は100円で買えた商品が、今は1,000円払わないと買えない!

といった問題が発生するので、預金(貯金)が多い人は記事後半で紹介する対策をしておくのがおすすめなのです。

一方でデフレで困るのは、「借金が多い人」です。

デフレ時は給料が上がりにくい状態のため、借金を返すのにたくさんの稼ぐ時間が必要になり、生活の余裕も出にくくなります。

例えば、借金が500万円あった場合に、

- インフレ時:時給1,500円で7h×週5働く=月21万円

- デフレ時:時給1,000円で7h×週5働く=月14万円

では、生活費から返済に回せる額が異なりますよね。

さらに、デフレで景気が悪化すると、「減給やボーナスカット」「リストラ」などの影響で借金を返すこともままならない状態になってしまう可能性もあるのです。

土屋剛(FP)インフレ・デフレどちらでも、極端に物やサービスの値段が変動すると生活に悪影響が出やすいということを覚えておきましょう!

インフレへの備え②今後の日本はどうなる?

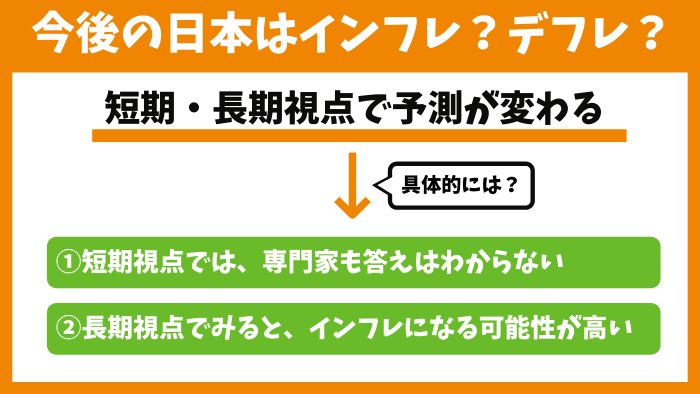

今後の日本がインフレとデフレどちらになるかについては、

- コロナ後など短期視点ではどちらになるか分からない

- 長期視点でみると、インフレになる可能性が高い

というのが一般的な見方になっています。

土屋剛(FP)どういうことか、それぞれ解説しますね。

①コロナ後など短期視点ではどちらになるか分からない

景気や株価がどっちに転ぶか専門家も分からないように、短期視点では「インフレになるか」「デフレになるか」は誰にも分かりません。

特に今はコロナウイルスの影響で、経済は先行き不透明な状態。

世界中でコロナの緊急経済対策による給付金や低金利などの金融緩和が行われており、「今後インフレの傾向が強く出るのでは?」と予測する声が上がっています。

実際に、以前紹介したウッドショックの記事のように、先進国では住宅バブルが起きて一部業種では売上が伸びていますよね。

一方で、コロナで消費者がお金をあまり使わなくなるからデフレになるという声もあります。

物やサービスが売れなくなれば、企業は価格を下げて買ってもらうしかなくなるのでデフレが加速してしまうとも考えられるのです。

このように職種や消費者の考え方によっても、デフレ・インフレの予測は大きく変わります。

土屋剛(FP)基本的には、どっちに転んでも良いように記事後半の対策で資産形成のバランスを整えておくのがおすすめですね!

②長期視点でみるとインフレになる可能性が高い

長期視点で見た場合には、「インフレになる可能性が高い」と言えます。

なぜなら、日本がデフレの状態であっても、世界的に見ると経済は成長しており物やサービスの価値は上昇していく(=インフレになる)可能性が高いからです。

というのも、日本は輸入依存率が高く、自国でのエネルギー自給率は2018年時点で11.8%。

1位のノルウェーの700.3%と比べると大きな差があり、資源を他国に依存する傾向が強いため諸外国の影響を強く受けます。(食料自給率も日本は低い)※

つまり、日本で直接的に物価が上がらなくても、他国の経済成長によって物価が上がっていくことで結果的にインフレが起こる可能性があるのです。

むしろ、日本が人口減少で経済成長が鈍化することで、

- 給料があまり上がらないのに

- 物やサービスの価格が上がる

といった状態になってしまうケースも考えられます。

そのため、長期視点でみると、今後はなおさらインフレへの備えをしておく必要性が高いのです。

土屋剛(FP)では次に、実際にどうやってインフレに備えればいいのかについて解説していきます。

インフレへの備え③どう対策すればいい?

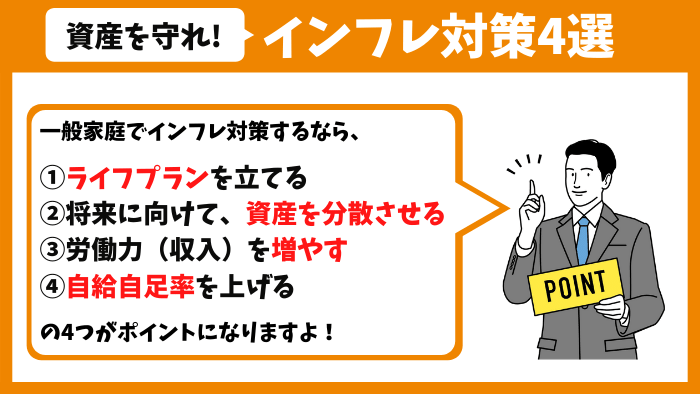

インフレへの備えは大きく分けて、

- ライフプランを立てる

- 将来に向けて資産を分散させる

- 労働力(収入)を増やす

- 自給自足率を上げておく

の4つです。

土屋剛(FP)実践しやすい順に、一つ一つ紹介していきますね!

①ライフプランを立てる

インフレへの1つ目の備えは、「ライフプランを立てる」です。

というのも、いくらインフレに備えるといっても、個々の家庭によって

- 家族構成

- 経済状況

- 今後の人生プラン

は大きく異なります。

つまり、出ていくお金(支出)と入ってくるお金(収入)はそれぞれの家庭で異なるので、インフレに備えるためには各家庭のライフプラン(人生計画)を立てる必要があるのです。

ただし、一口にライフプランを立てるといっても、

- 家族全員の意向が反映されていない

- 今後のインフレ率が考慮されていない

- ライフプランの変更があったのに反映されていない

- 短期視点でしか人生計画が立てられていない

ものでは、あまり意味がありません。

心配な場合には、お金の専門家(FP)の手を借りてライフプランを作成したほうが確実でしょう。

中には「手数料の高い保険に加入させたい」「不動産を買ってもらいたい」等の目的を持って、ライフプランの作成を手伝うFPもいます。

家計全体を長期目線で考えて、親身に相談者さま第一の中立なアドバイスをしてくれるFPなのかをよく見極めてから依頼するのがおすすめでしょう。

②将来に向けて資産を分散させる

インフレへの2つ目の備えは、「資産を分散させる」です。

ここまでお伝えしたとおり、インフレ時はお金の価値が落ちます。

そのため、お金を預けても増えない預金・貯金(日本円)の割合が大きい資産の状態だと、価値が低い状態のお金をたくさん持っている状態になりかねません。

そこでおすすめなのが、

- 外貨建ての資産(投資)

- 不動産

- 金

といった預金や貯金以外でも資産形成をする方法になります。

この中で一番身近なのは、「外貨建て資産で投資」です。

外貨建て資産で運用すれば、日本円の価値が落ちても世界通貨の価値でお金を増やしていけます。

投資を始めるのが不安な方は、まずは国が運営する非課税制度の

- つみたてNISA

- 一般NISA

- iDeCo

などを目的に合わせて使い分けてみましょう!

土屋剛(FP)そもそも投資方法がわからないという場合には、ライフプランを作成した上でのアドバイスが可能です。

遠慮なくご相談くださいね!

③労働力(収入)を増やす

インフレへの3つ目の備えは、「労働力(収入)を増やす」です。

インフレで忘れてはならないのが、

- 物やサービスの値段が上がる代わりに

- 企業の売上が伸びて

- 給料も上がる

点です。

つまり、労働力(収入)が増えた状態で給与も上がれば、インフレの状態でも問題なく生活を続けていけます。

とはいえ、インフレになってからいきなり労働力を増やすのは現実的に難しいものです。

まずは、今から「副業」「在宅ワーク」など、無理のない範囲で労働力を増やす方法を試していきましょう!

④自給自足率を上げておく

インフレへの4つ目の備えは、「自給自足率を上げておく」です。

インフレでは、物やサービスの価格が高くなりますよね。

つまり、物やサービスを自給自足できるようにしておけば、価格変動の煽りを受けにくくなります。

もしくは、物やサービスの価格が上昇しているタイミングで、自作の物やサービスを売るのも効果的な方法です。

- 畑で野菜を育てる

- 洋服を自分で作る

- フリマアプリで自作のアクセサリーなどを売る

ただし、本業がある人が自給自足や自作商品の販売をするのは簡単なことではありません。

土屋剛(FP)あくまでもインフレへの備えの1つとして、頭に入れておいてくださいね!

結論:長期視点ではインフレに備えた資産形成がおすすめ

では最後に、インフレへの備えについて重要なポイントだけを簡単におさらいします。

- インフレとは、物やサービスの値段が上がること

- デフレとは、物やサービスの値段が下がること

です。

短期的には、今後日本が「インフレになるか」「デフレになるか」は誰にも分かりません。

ただし、長期的にはインフレになる可能性が高いです。

そのため、

- ライフプランを立てる

- 将来に向けて資産を分散させる

- 労働力(収入)を増やす

- 自給自足率を上げておく

の4つの対策を意識して、インフレに備えておくのがおすすめでしょう。

以上、今回はインフレやデフレについて紹介しました。

学生時代に習ったときにはピンと来ていなかった方も、実生活への影響を考えると自分ごととして考えやすかったのではないでしょうか?

土屋剛(FP)ぜひ、これからはインフレも意識しつつ、リスクの少ない方法で計画的に資産形成をしていきましょう!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)