高校生になると、お小遣い・バイト代・電子マネーなど、子どもがお金を使う場面は一気に増えていきます。

マネ太

マネ太「どこまで任せていいんだろう

マネ美

マネ美「失敗させたくないけど、管理しすぎるのも違う気がする」

そんなふうに、正解が分からないままモヤモヤしている親御さんも多いのではないでしょうか。

実は、高校生のお金の失敗は、金額や管理方法よりも、事前にどんな話ができていたかで、後から大きく差がつきます。

この記事では、独立系FPとして15年以上、延べ800件以上の個別相談に向き合ってきた経験をもとに、

- 高校生が陥りやすいお金の失敗パターン

- 家庭でできる現実的な関わり方

を整理していきます。

FP土屋

FP土屋本記事を読んで、「管理」でも「放置」でもない、ちょうどいい距離感を一緒に考えてみましょう。

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

結論|高校生のお金の失敗は「管理不足」ではなく「予習不足」で起きる

高校生のお金の失敗というと、

マネ太親の管理が甘かったのでは?

マネ美

マネ美子どもに自由に使わせすぎたのでは?

と考えがちです。

しかし、FPとして多くの家計相談を見てきた経験から言えるのは、高校生のお金の失敗の多くは、管理不足ではなく「予習不足」から起きているということです。

ここでいう予習とは、「失敗しないように厳しく管理すること」ではありません。

- どんな場面でお金の失敗が起こりやすいのか

- どんな使い方をすると後悔しやすいのか

- 家庭として、どこまでをOKとするのか

こうした“お金の落とし穴”を、事前に共有しているかどうかが大きな分かれ道になります。

実際、同じ金額のお小遣いや、同程度のバイト収入があっても、

- お金の失敗が続いてしまう子

- 比較的うまくお金と付き合えている子

に分かれることがあります。

その違いは、金額でも性格でもなく、「お金の使い方について、どれだけ家庭で事前に話し合えているか」にあります。

親がすべてを管理しようとすると、子どもは「監視されている」と感じて本音を隠すようになります。

一方で、完全に放置してしまうと、失敗が起きてから初めて問題に気づくことになります。

FP土屋大切なのは、管理でも放置でもなく、「失敗しやすいポイントを先に親子で共有しておく」という“予習”です。

次の章では、高校生が実際に陥りやすいお金の失敗を、具体的な5つのパターンに分けて解説します。

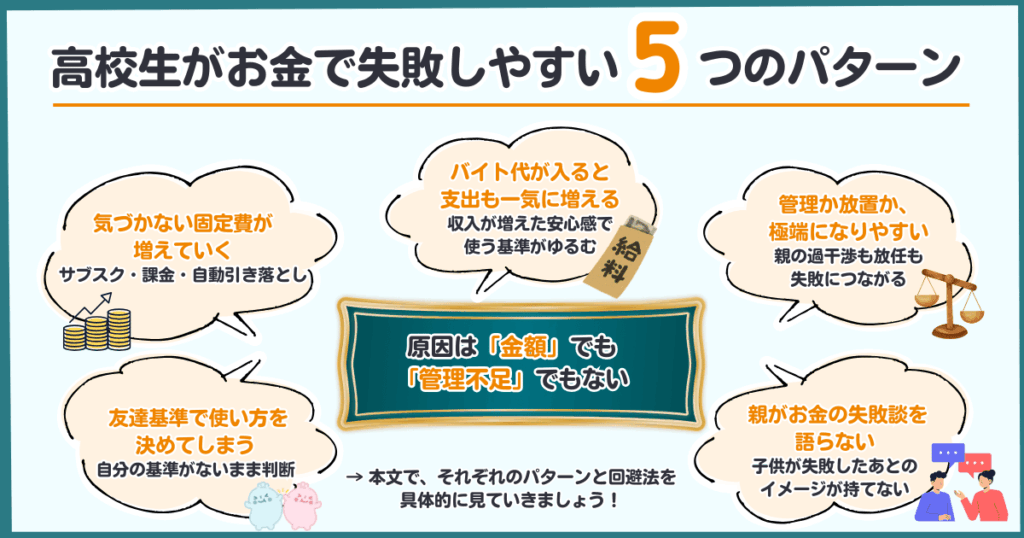

高校生がお金で失敗しやすい5つのパターン

高校生のお金の失敗は、特別な家庭だけに起きるものではありません。

実際には、多くの家庭で共通する「お金の失敗が起こりやすい型」があります。

ここでは、FPとして家計相談の現場でよく見てきた、高校生が陥りやすいお金の失敗パターンを5つに分けて紹介します。

どれも、

- 知らなかっただけ

- 事前に話していなかっただけ

で起きているケースがほとんどです。

土屋剛(FP)

土屋剛(FP)読みながら、「うちでも起こりそうなトラブルだな」と感じるものがあれば、そこが“予習ポイント”です。

①サブスクやアプリ課金を把握しないまま固定費が増える

高校生になると、音楽配信・動画配信・ゲーム課金・アプリ利用など、サブスクやアプリ課金に触れる機会が一気に増えます。

一つひとつは数百円〜千円程度でも、

- 音楽配信

- 動画配信

- ゲーム内課金

- アプリの月額利用

と重なっていくと、毎月の固定費として静かに膨らんでいきます。

親のクレジットカードから自動で引き落とされているケースも多く、本人は

そんなに使っているつもりはない

気づいたら引き落とされていた

という感覚のまま、実際の支出額を把握できていないことも少なくありません。

FP土屋

FP土屋FPの視点で見ると、これは「使いすぎ」の問題ではありません。

支出が自動化され、本人が“判断する場面”を持たないままお金が動いていることが、失敗につながりやすい原因です。

親ができる回避ルール|契約前に「月額一覧」を一緒に確認する

サブスクやアプリ課金の失敗を防ぐポイントは、使ったあとに叱ることではありません。

大切なのは、契約する前に「月額でいくらかかるか」を一緒に確認することです。

- このサービスはいくら?

- 毎月いくら引き落とされる?

- 他にも契約しているものはある?

こうして月額を一覧にしてみるだけで、

- 思っていたより使っている

- ここは見直せそう

と、本人が気づけるようになります。

親が細かく管理する必要はありません。

FP土屋把握できる状態を一緒につくることが、この失敗を防ぐ一番の近道です。

②バイト代が入ると支出も一気に増えてしまう

高校生になると、アルバイトを始めて自分でお金を稼ぐ子も増えてきます。

自分で働いて得たお金だからこそ、

これは自分のお金

自由に使っていい

と感じるのは自然なことです。

ただ、家計相談の現場を見ていると、バイトを始めた直後に支出が一気に増えるケースは少なくありません。

たとえば、

- これまで我慢していたものをまとめて買う

- 友達との外食や遊びが増える

- 収入がある安心感から、使う基準が緩む

結果として、

- 思ったよりお金が残らない

- 何に使ったかよく覚えていない

という状態になりがちです。

FP土屋FPの視点で見ると、ここで起きているのは、浪費ではなく、“収入の使い道を整理しないまま使い始めてしまうこと”です。

収入が増えたこと自体が問題なのではなく、「入ってくるお金をどう分けるか」を決めないまま使い始めると、支出も同じスピードで膨らみやすくなります。

親ができる回避ルール|「どこまで子どもに負担してほしいか」だけ決めておく

バイト代について、親が使い道まで細かく口を出す必要はありません。

自分で稼いだお金をどう使うかは、失敗も含めて、子ども自身の経験になる部分だからです。

親として決めておきたいのは、「家庭として、どこまでを子どもに負担してほしいか」というラインだけ。

たとえば、

- スマホ代は自分で払う?

- 通学や部活にかかる費用はどうする?

このラインがはっきりしていれば、その範囲を守っている限り、バイト代の残りの使い方まで口を出す必要はありません。

FP土屋「使いすぎて失敗する」ことも、高校生のうちに経験しておけば、大人になってから大きなトラブルになる前に学びに変えられます。

③友達基準でお金を使い、あとから後悔する

高校生になると、行動範囲が広がり、友達と過ごす時間や、お金を使う場面も一気に増えてきます。

- 友達が持っているから

- みんな行っているから

- 自分だけ持っていないのが不安で

こうした理由でお金を使うこと自体は、決して珍しいことではありません。

ただ、家計相談の現場を見ていると、友達基準で使ったお金は、あとから「これは本当に必要だったかな?」と立ち止まるきっかけになりやすい傾向があります。

- 買った直後は満足したけれど、すぐ使わなくなった

- なんとなく流れで使ってしまった

- 本当はそこまで欲しくなかった

と感じるケースも少なくありません。

このタイプの失敗は、お金の使いすぎというよりも、「自分の基準を持たないまま判断してしまうこと」で起こりやすくなります。

FP土屋FPの視点で見ると、ここで問題になりやすいのは「金額」ではありません。

「自分にとって必要かどうか」を考える前に、周りの価値観で判断してしまうことが、後悔につながりやすい原因です。

親ができる回避ルール|「家庭の基準」と「本人の基準」を切り分けて考える

友達基準の失敗を防ぐために、親が

マネ美それは無駄遣い

マネ太買わなくていい

と口を出しすぎる必要はありません。

大切なのは、家庭として守ってほしい基準と、本人に任せる判断を分けて考えることです。

たとえば、

- 家庭として、これ以上は出せない金額

- 親が負担する・しないのライン

- 必要なものと、あれば便利なものの考え方

こうした「家庭の基準」だけを共有しておけば、その範囲の中で何を選ぶかは、本人に任せて問題ありません。

友達に影響されて使ったお金が、あとから「失敗だった」と感じることもあるでしょう。

でも、その経験があるからこそ、次は「自分はどうしたいか」を考えられるようになります。

FP土屋親ができるのは、判断を奪うことではなく、安心して失敗できる枠を用意しておくことです。

④親がすべて管理するか、完全に放置してしまう

高校生のお金のことで悩む親の多くが、無意識のうちに、次のどちらかに振れやすくなります。

- 失敗させたくなくて、細かく管理しすぎる

- もう高校生だからと、完全に任せきってしまう

どちらも、親として自然な反応です。

ただ、家計相談の現場を見ていると、この「両極端」な関わり方が、かえってお金の失敗を招くケースも少なくありません。

親がすべて管理している場合、子どもは

どうせ自分で決められない

言うと怒られる

と感じ、本音を出しにくくなります。

一方で、完全に放置してしまうと、子どもは立ち止まって考える機会がないまま、「まあいいか」と自己判断で使い続けてしまうことがあります。

FP土屋FPの視点で見ると、ここで問題になりやすいのは、管理しているかどうかではなく、「確認できる関係があるかどうか」です。

お金の失敗は、誰かに相談できるタイミングがあれば、大きなトラブルになる前に修正できます。

かし、管理しすぎても、放置しすぎても、その「相談の余地」がなくなってしまうのです。

親ができる回避ルール|「管理」ではなく「確認できる関係」を残す

高校生のお金について、親がすべてを決める必要はありません。

一方で、完全にノータッチでいる必要もありません。

大切なのは、困ったときに「ちょっと聞いてもいい?」と言える関係を残しておくことです。

たとえば、

- 気づいたら今月ほとんどお金が残っていなかった

- 深く考えずに支払いを続けてしまっていた

- バイト代が入るたびに、すべて使ってしまっていた

こうした話が出てきたときに、否定せずに一緒に整理できる関係でいられるかどうか。

親ができるのは、正解を教えることではなく、考え直す場を用意しておくことです。

「全部自分で決めなさい」でもなく、「全部親が管理する」でもない。

土屋剛(FP)

土屋剛(FP)その中間にある“確認できる関係”を保つことが、高校生のお金の失敗を大きくしないための、いちばん現実的な関わり方です。

⑤親のお金の失敗談を共有していない

高校生のお金の話は、気づくと

マネ美

マネ美こうしたほうがいい

マネ太これは気をつけて

と、アドバイス中心になりがちです。

でも、日常のやりとりを見ていると、子どもが意外と覚えているのは、そうした“正論”よりも、親がふと話した昔の失敗話だったりします。

たとえば、

マネ美若い頃、勢いで買ったけど、結局ほとんど使わなかったんだよね

マネ太収入が増えたとき、調子に乗って後悔したことがあってさ…

そんな何気ない一言が、あとから子どもの判断の基準になることも少なくありません。

家計相談の現場を見ていると、親のお金の失敗談をまったく知らないまま育った子ほど、「失敗したあとのイメージ」を持てないまま、手探りで判断を続けてしまうケースが多いと感じます。

それは、子どもに判断力がないからではなく、失敗したあとに「正直しんどかった」「結構後悔した」というような、リアルな話を、身近な大人から聞く機会が少ないからです。

FP土屋FPの視点で見ると、ここで大切なのは知識よりも、親の失敗談を聞いて、「自分は同じことはやらないでおこう」と自然に思えるイメージを持てているかどうかです。

親ができる回避ルール|自分の「お金の黒歴史」を雑談に混ぜる

お金の話をするとき、改まって「今日は大事な話がある」と切り出す必要はありません。

むしろ、日常会話の中で、さらっと自分の失敗談を一つ混ぜるくらいがちょうどいい。

- 買って後悔したもの

- 「まあいいか」で続けてしまった出費

- 今ならやらないな、と思う使い方

こうした話は、教訓として伝えなくても、「お金を使っていると、そういうことがあるんだな」と自然に頭の中に残ります。

親が完璧ではないと伝わることで、子どもは

ああいう失敗は自分はしないでおこう

同じことにならないように気をつけよう

と、自然に考えるようになります。

親ができるのは、失敗を防ぐことではなく、失敗したときのイメージが自然と頭に残り、自分で気をつけられる土壌を作っておくこと。

FP土屋それだけで、高校生のお金の失敗は、大きなトラブルになる前に、自然と立ち止まれるようになります。

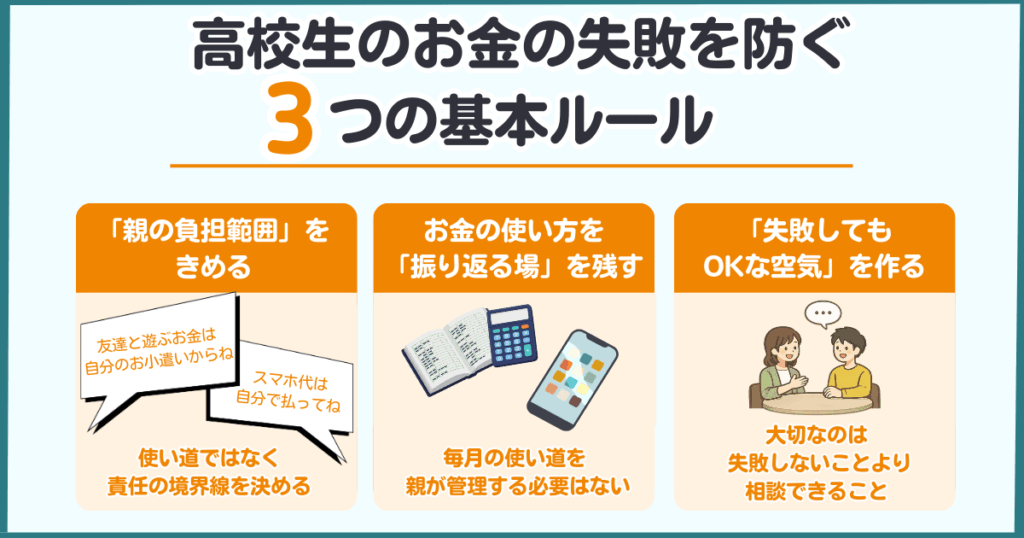

失敗を防ぐために家庭で決めておきたい3つの基本ルール

高校生のお金の失敗を防ぐために、小学生や中学生のように、細かいルールや管理方法をたくさん決める必要はありません。

むしろ、あれこれ決めすぎると、子どもが自分で考える機会が減ってしまい、自立してからお金の判断に迷いやすくなることもあります。

大切なのは、判断を縛らずに、失敗しにくくなる“土台”だけを家庭で共有しておくこと。

FP土屋ここでは、家計相談の現場で実際に効果を感じている、高校生のうちに決めておきたい3つの基本ルールを紹介します。

①家庭として負担できる範囲を決めておく

まず最初に決めておきたいのは、家庭として、どこまでを親が負担し、どこからを子どもに任せるのかというラインです。

たとえば、

- スマホ代は親が出すのか、自分で払うのか

- 通学や部活にかかる費用はどうするのか

- 娯楽や交際費は、どこまで家庭で見るのか

この段階で、親としては、

マネ美まだ社会のことを分かっていない

マネ太考えが甘い

と、つい厳しい言葉や制限を設けたくなる気持ちが出てくることもあります。

ただ、その“甘さ”の多くは、本人の意識の問題というより、どこまでが自分の責任なのかが、はっきりしていないことから生まれているケースも少なくありません。

逆に、このラインがはっきりしていれば、その範囲の中でどう使うかは、子ども自身が考える余地になります。

FP土屋親が決めるのは、使い道ではありません。

責任の境界線だけを、先に共有しておくことがポイントです。

実はこうした「家庭としてのルールを先に決める」という考え方は、高校生になってから突然必要になるものではありません。

家庭のルール作りの考え方は、もっと早い時期から共通です。

②お金の使い方を「振り返る場」を残す

高校生になると、毎月のお金の使い道を親が細かくチェックするのは現実的ではありません。

それよりも大切なのは、あとから一緒に振り返れる場があるかどうかです。

たとえば、

- 思ったよりお金が残らなかった月

- なんとなく使いすぎたと感じたタイミング

- 「何に使ったか、あまり覚えていない」時期

こうしたときに、お金の使い方を振り返れるように、アプリやお小遣い帳などで毎月の収支を確認できる環境を整えてあげるのがおすすめ。

FPの視点で見ると、失敗を大きくするのは、使いすぎそのものよりも、振り返らないまま次の判断に進んでしまうことです。

土屋剛(FP)チェックではなく、振り返り。

このスタンスを共有しておくだけで、お金の失敗は積み重なりにくくなります。

毎月の収支確認におすすめのアプリ(高校生向け)

③「失敗しても立ち止まれる空気」を作る

お金の話になると、どうしても「失敗しないように」という言葉が先に出がちです。

ただ、②で触れた「振り返る場」とは別に、もう一つ大切なのが、日常の空気感です。

たとえば、

- 使いすぎたとき

- 後悔する買い物をしたとき

- 「やっちゃったな」と感じたとき

そんな場面で、隠さずに話しても大丈夫だと思える空気があるかどうか。

親ができるのは、完璧な使い方を教えることではなく、失敗が起きたあとに、やり直せる余地を残しておくことです。

「怒られるから言わない」ではなく、「話してもいいかも」と思える空気。

土屋剛(FP)それがあるだけで、高校生のお金の失敗は、大きなトラブルになる前に自然とブレーキがかかります。

よくある質問|高校生のお金の失敗に関するQ&A

ここまで、高校生がお金で失敗しやすい理由や、家庭で意識しておきたい考え方を整理してきました。

FP土屋ここからは、家計相談の現場でもよく聞かれる高校生のお金に関する疑問を、Q&A形式でまとめていきます。

Q:お小遣いやバイト代はいくらなら失敗しませんか?

A:金額よりも、「どこまでを自己負担にするか」を家庭ごとに決めているかどうかが重要です。

家計相談の現場を見ていると、同じ金額のお小遣いや、同程度のバイト収入があっても、失敗が続く子と、比較的うまくやりくりできる子に分かれます。

その違いは、「いくら持っているか」ではなく、

- 家庭として、どこまでを子どもに負担してほしいのか

- その範囲の中で、何を選ぶかは本人に任せているか

という線引きが、はっきりしているかどうかです。

FP土屋金額を決めるよりも、どこまでを自分で負担し、どう使うかを考える機会を増やしてあげましょう。

結果的に、長い目で見たときに、お金の使い方を自分でコントロールできる力が育ちやすくなります。

Q:バイト代は親が管理したほうがいいですか?

A:原則として、バイト代の使い道まで親が管理する必要はありません。

アルバイトで得たお金は、子ども自身が働いて稼いだお金です。

その使い方まで親が細かく管理してしまうと、「自分で稼いでいる」という実感が薄れ、働くこと自体へのモチベーションが下がってしまうケースもあります。

親として決めておきたいのは、家庭として、どこまでを子どもに負担してほしいかというラインだけ。

FP土屋そのラインが守られている限り、残りの使い方は、失敗も含めて本人の経験として任せて問題ありません。

Q:クレジットカードや電子マネーはいつから使わせるべきですか?

A:「年齢」で悩むよりも、使いすぎにくい“仕組み”を先に用意しておくことが大切です。

クレジットカードや、クレジットカードと紐づく後払い型の電子マネーは、原則として満18歳以上(高校生を除く)からしか作れません。

そのため高校生が使っている場合、実際には親名義の口座から引き落とされているケースがほとんどです。

この仕組みを理解しないまま使ってしまうと、知らないうちに親の口座から支払いが続き、後から「こんなに使っていたの?」と問題になるケースもあります。

だからこそ、高校生に使わせる場合は、利用上限を設定するか、制限のある決済手段に限定することが重要です。

たとえば、

- プリペイド型(チャージ式)の電子マネー

- 交通系IC(Suica・PASMOなどや、WAON、nanaco)は、入金した金額以上は使えず、年齢制限もありません。

- チャージ式で使えるスマホ決済

- PayPayなども、残高払いに限定すれば、中高生でも比較的安全に使いやすい方法です。

- PayPayなども、残高払いに限定すれば、中高生でも比較的安全に使いやすい方法です。

土屋剛(FP)使わせる・使わせないで悩むよりも、仕組みの段階でブレーキがかかる状態を用意しておくことが、高校生のお金の失敗を防ぐ現実的な考え方です。

現金管理でも電子マネーでも、考え方は同じで、「仕組みで見える化する」ことがポイントになります。

まとめ|高校生のお金の失敗は「金額」より「準備」で防げる

高校生のお金の失敗は、「お小遣いが多い・少ない」や「管理が甘い」ことが原因ではありません。

多くの場合、事前に話し合いや準備が足りなかったことが、トラブルにつながっています。

FP土屋最後にこの記事のポイントを、最後に簡単に振り返っておきましょう。

- お金の失敗は「管理不足」ではなく「予習不足」で起きやすい

- 親が決めるのは使い道ではなく「どこまで子どもに負担してほしいか」のライン

- バイト代やお小遣いは、失敗も含めて子ども自身が判断する経験が大切

- クレジットカードや電子マネーは、年齢より「仕組み」で安全性を確保する

- 親名義の口座から引き落とされる場合は、上限設定やチャージ式に限定する

- 「怒られずに相談できる関係」が、失敗を大きくしない最大の防止策

「いくら渡すか」よりも、「どんなルールと仕組みで、子どもが自分でお金を管理できる力を育てるか」。

この視点を家庭で共有できていれば、高校生のお金の経験は、将来につながる大切な練習になります。

高校生のお金の使い方は、目先の金額だけで完結する話ではありません。

土屋剛(FP)こうした判断の積み重ねが、将来の進学や住まい選びなど、家族全体のお金の選択にもつながっていきます。

もし、「わが家の場合はどう考えればいいか」で迷ったら

この記事では、高校生のお金についての考え方や、失敗を大きくしないための視点を整理しました。

ただ実際には、

- 家庭の収入や支出

- 子どもの性格

- バイトの有無

などによって、ちょうどいいルールや線引きは変わります。

「この考え方を、うちの家庭に当てはめるとどうなる?」と感じた方は、FPへの無料相談で、一緒に整理してみるのも一つの方法です。

数字を押しつけるのではなく、家庭ごとの考え方を整理することを大切にしています。

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)