「家は早く買ったほうがいい」と言われることも多いですが、本当に今、住宅を購入して大丈夫なのかと不安に感じていませんか。

- 住宅ローンを背負うのが怖い

- 教育費と両立できるか不安

- 周りが買っていて焦るけど、決断できない

このように感じている方は、決して少なくありません。

実際にFPとして多くのご家庭の相談を受けていると、状況によっては「今はまだ買わないほうがいい」と判断したほうが安心なケースも多くあります。

この記事では、

- 家を買わないほうがいい人の特徴

- 後悔しないための判断基準

をわかりやすく整理しています。

FP土屋

FP土屋まずは、ご自身が当てはまるポイントがないかを確認しながら読み進めてみてください。

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

結論|家はすべての人が今すぐ買うべきものではない

住宅購入を考えたとき、

マネ太

マネ太本当に今、家を買って大丈夫だろうか

マネ美

マネ美

住宅ローンが怖いと感じるのは自分だけだろうか

そう感じている方は少なくありません。

住宅購入は、多くの人にとって人生の大きな目標のひとつです。

しかし、すべての人にとって「今すぐ買うこと」が正解とは限りません。

私はFPとして多くのご家庭のライフプランを見てきましたが、状況によっては「今はまだ買わないほうがいい」とお伝えするケースも少なくありません。

大切なのは、「買うか・買わないか」ではなく、その選択が将来の家計にとって無理のないものかどうかです。

FP土屋焦って決める必要はありません。まずは、冷静に判断するための材料を整理することが重要です。

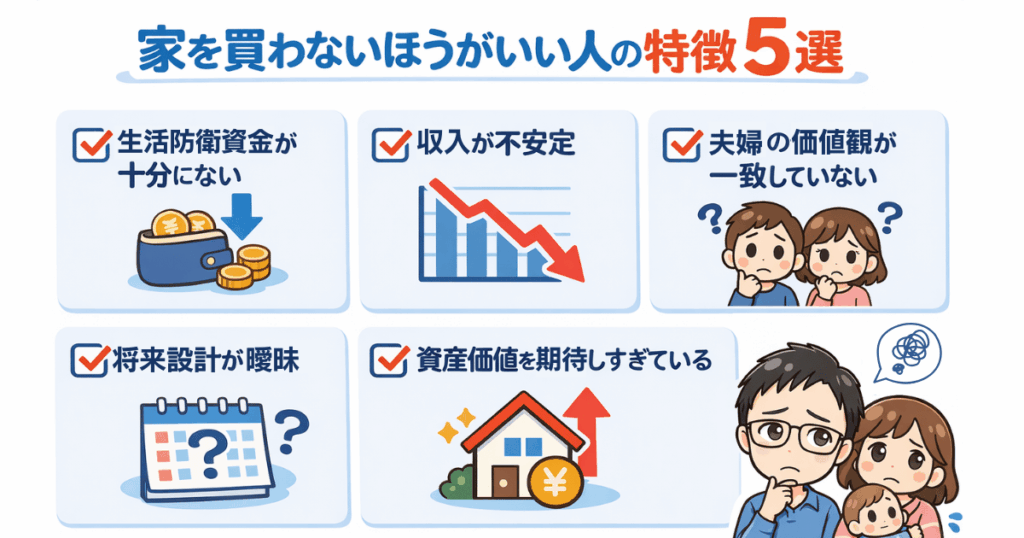

FPが見てきた「家を買わないほうがいい人」の特徴5選

住宅購入は、条件が整っていれば大きな安心につながる選択です。

一方で、タイミングや状況によっては、後から家計に負担を残してしまうケースもあります。

ここでは、これまでの相談の中で実際に多く見てきた「今はまだ買わないほうがいい可能性がある方の特徴」を整理します。

FP土屋次の特徴に複数当てはまる場合は、今は住宅購入を急がないほうがよい可能性があります。

当てはまる項目が多いほど、慎重に判断したほうが安心です。

①生活防衛資金が十分にない

住宅を購入すると、頭金や諸費用でまとまった資金が動きます。

その結果、手元にほとんどお金が残らない状態になるケースも少なくありません。

目安として、生活費の約6ヵ月分以上の生活防衛資金が確保できていない場合は、慎重に考える必要があります。

住宅ローンは長期間続く支出です。

その間には、

- 収入の変化

- 予想外の出費

- 病気や転職

といった出来事が必ず起こります。

そうしたときに家計が崩れない“土台”があるかどうか。

「買えるか」ではなく、「守れるか」という視点が重要です。

土屋剛(FP)

土屋剛(FP)生活防衛資金が十分に確保できていない場合は、住宅購入を急がず、まずは家計の土台づくりを優先したほうが安心ですよ。

②収入が不安定、または今後の働き方が見えていない

住宅ローンは、長期にわたって安定した返済が前提になります。

現在の収入だけでなく、

- 今後も同じ働き方を続けるのか

- 共働きを前提としているのか

- 収入の増減がどの程度あり得るのか

こうした見通しが曖昧なままだと、将来的に負担が大きく感じられる可能性があります。

特に、転職や独立などの働き方の変更を考えている場合は、住宅購入のタイミングを慎重に見極めることが重要です。

「今の収入で払えるか」だけでなく、「この状態が続く前提で考えてよいのか」を一度立ち止まって確認してみましょう。

FP土屋今後の働き方や収入の見通しが固まっていない場合は、住宅ローンを組む時期を慎重に考える必要があります。

③夫婦で住宅に対する価値観が一致していない

住宅は金額以上に、価値観の影響を受ける買い物です。

- どのエリアに住むか

- 広さや間取りをどこまで求めるか

- 教育や働き方とのバランスをどう考えるか

こうした方向性が揃っていないまま進めてしまうと、購入後に不満や不安が大きくなりやすくなります。

住宅ローンは毎月続くものです。

だからこそ、「なんとなく」ではなく、お互いが納得したうえで同じ方向を向けているかどうかが重要になります。

土屋剛(FP)夫婦で重視するポイントが揃っていない場合は、購入を急ぐよりも、先に考え方をすり合わせることが大切です。

④将来設計(教育費・老後資金)がまだ整理できていない

住宅購入は、単体で考えるものではありません。

教育費や老後資金といった、将来の大きな支出とセットで考える必要があります。

しかし、

- 教育費をどこまでかけるか

- 老後はどのくらいの資金を想定するか

- 働き方はどう変わる可能性があるか

こうした前提が整理できていない状態で住宅を購入すると、後から「想定外」の負担が見えてくることがあります。

住宅購入はゴールではなく、人生設計の一部です。

設計が曖昧なまま進めるよりも、一度立ち止まって全体像を整理するほうが、結果的に安心につながります。

土屋剛(FP)

土屋剛(FP)教育費や老後資金まで含めた全体像が見えていない場合は、先にライフプランを立ててみましょう。

⑤資産価値を前提に無理な住宅購入を考えている

住宅は、「資産」としての側面もあります。

特にインフレ環境では不動産価格が上昇する可能性があり、立地の良いエリアや、将来的に需要が見込める住宅であれば、資産価値が維持・上昇するケースもあります。

実際に、エリアや物件の条件によっては、購入時より高く売却できるケースや、長期的に見て損をしていないケースも少なくありません。

ただし、その一方で、すべての住宅が同じように価値を維持するわけではありません。

エリアや建物の条件によって、将来の価格は大きく変わります。

そのため、「住宅は資産になるから大丈夫」と安易に考えてしまうと、家計への影響とのバランスが見えにくくなることがあります。

住宅はあくまで生活の土台です。

資産性は重要な判断材料の一つですが、それだけで判断するのではなく、住宅ローンを無理なく続けられるかどうか、家計全体のバランスの中で考えることが大切です。

FP土屋将来の資産価値を期待しすぎるのではなく、まずは無理なく住み続けられるかどうかを基準に考えてみましょう。

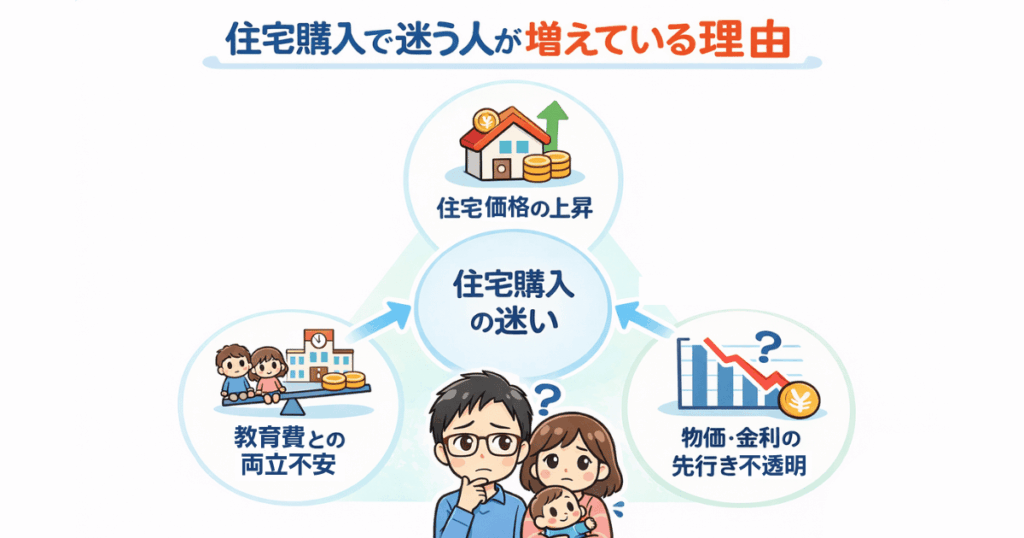

家の購入で迷う人が増えている3つの理由(参考)

近年、「家を買うべきかどうか」で迷う人は明らかに増えています。

FP土屋

FP土屋背景には、以前よりも住宅購入のハードルが上がっている現状があります。

①住宅価格が上がり、借入額が大きくなっている

ここ数年で住宅価格は上昇傾向が続いており、同じ条件でも必要な借入額が大きくなっています。

その結果、「この金額を本当に背負って大丈夫なのか」と不安を感じる人が増えています。

②教育費と住宅ローンの両立に不安を感じる家庭が増えている

子育て世帯では、住宅ローンと教育費が同時に重なるケースが多くなります。

特に大学進学のタイミングは支出が大きく、家計への負担が集中しやすい時期です。

こうした「支出の重なり」が、購入判断を難しくしています。

③物価上昇や金利のニュースで将来が見えにくくなっている

物価上昇や金利変動のニュースが続き、将来の生活コストが読みづらくなっています。

住宅ローンは長期間続くため、先が見えない状況では慎重になるのは自然なことです。

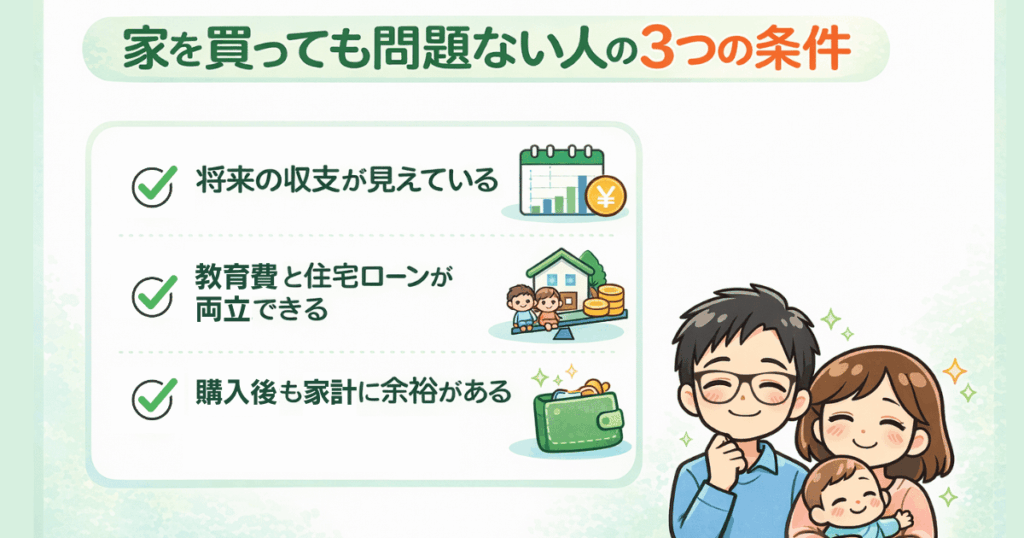

逆に「今、家を買っても問題ない人」の3つの共通点

ここまで「買わないほうがいいケース」を見てきましたが、逆に、条件が整っていれば住宅購入は家計にとってプラスに働く選択にもなります。

大切なのは、「買うこと」そのものではなく、無理なく続けられる状態であるかどうかです。

土屋剛(FP)ここでは、実際の相談でも安心して住宅購入を進められることが多いご家庭の共通点を紹介します。

①将来の収支を長期で見通せている

住宅購入において最も重要なのは、長期的な見通しです。

- 子どもの進学時期と教育費のピーク

- 今後の働き方や収入の変化

- 老後資金の準備状況

こうした要素をあらかじめ整理し、将来の収支の流れが見えている状態であれば、住宅ローンの不安は大きく変わります。

土屋剛(FP)「なんとなく大丈夫」ではなく、数字で確認できているかどうか。

ここが、安心して購入できるかどうかの大きな分かれ目になります。

②教育費と住宅ローンが重なっても対応できる

住宅ローンと教育費は、同時に考える必要があります。

たとえば、

- 教育費のピーク時にどれくらいの支出が発生するのか

- そのときの住宅ローン残高や返済額はどのくらいか

これらを事前に確認し、無理なく両立できる設計になっている場合は、住宅購入によって家計が大きく崩れるリスクは低くなります。

FP土屋住宅ローン単体ではなく、「重なったときにどうなるか」を見ているかどうかが重要です。

③住宅購入後も家計に余白を残せる

最後に重要なのが「余白」です。

住宅ローンを組んだあとも、

- 毎月の生活費に無理がない

- 急な支出にも対応できる

- 貯蓄や資産形成を続けられる

こうした余裕が残っている状態であれば、長期的に安定した家計を維持しやすくなります。

住宅ローンは、ギリギリで組むと不安が消えません。

一方で、余白を残した設計であれば、多少の変化があっても家計は大きく崩れにくくなります。

土屋剛(FP)「返せるか」ではなく、「続けられるか」。

この視点を持てているかどうかが、安心して住宅を購入できるかの判断基準になります。

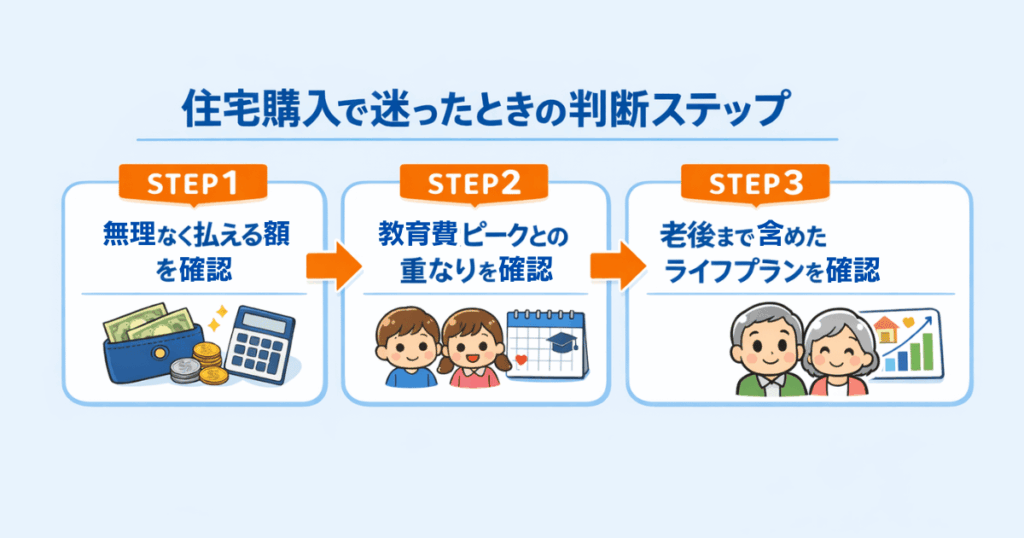

迷ったときに確認してほしい3つの判断ポイント【FP視点】

ここまで整理してみて、

マネ美

マネ美自分の場合はどう判断すればいいのか分からない

と感じた方も多いのではないでしょうか。

住宅購入は、家だけでなく教育費や老後資金まで含めて考える必要があります。

FP土屋一人で判断するのが難しい場合は、ライフプランをもとに整理してみるのも一つの方法です。

ここでは、実際の相談でも使っている「考え方の順番」を紹介します。

①借りられる額ではなく「続けられる額」で考える

まず最初にやるべきことは、「いくら借りられるか」を見ることではありません。

今の生活を崩さずに、どこまでなら余裕を残して返済できるかを確認します。

たとえば、

- 毎月の生活費を書き出す

- 貯蓄や積立に回している金額を確認する

- そこから「無理なく回せる金額」を逆算する

この順番で考えると、「借りてもいいライン」が見えてきます。

FP土屋毎月の返済額を考えたときに、貯蓄や教育費の積立まで無理なく続けられるかが判断の目安です。

②教育費のピークと住宅ローンの時期を確認する

次に、将来の大きな支出と住宅ローンが重なるかを確認します。

やり方はシンプルです。

- 子どもが何歳で大学に進学するか

- そのとき自分は何歳か

- その時点で住宅ローンはいくら残っているか

この3つを並べるだけでも、「負担の重なり方」が見えてきます。

多くの方は、この時点で

マネ男

マネ男この時期は少し余裕がないかもしれない

と気づきます。

FP土屋教育費のピークと住宅ローン返済が重なりすぎる場合は、購入金額やタイミングを見直す余地があります。

③老後まで通したライフプランを作っている

最後に確認したいのが、住宅ローンを払い終えた“その後”です。

- 完済時の年齢

- 老後資金はどれくらい準備できていそうか

- 定年後も返済が残らないか

ここをざっくりでもいいのでイメージできるかどうか。

もしここが見えない状態であれば、住宅購入の判断は少し待ってもよいタイミングかもしれません。

土屋剛(FP)

土屋剛(FP)完済時期や老後資金の見通しが立たない場合は、今すぐ購入を決めないほうが安心です。

住宅購入の判断に役立つ無料ツール

これらを一人で整理しようとすると、意外と難しいと感じる方も多いものです。

最近では、無料でライフプランを試算できるツールもあります。

ただし、実際の相談でもよくあるのが、

マネ美入力はできたけど、結果をどう判断すればいいか分からない

という状態です。

将来の数字が見えても、それが「大丈夫なのか」「見直すべきなのか」は、別の判断になります。

FP土屋結果を見ても判断に迷う場合は、第三者と一緒に家計全体を整理することが近道になることもあります。

よくある質問(FAQ)

住宅購入については、「自分の場合どう考えればいいのか分からない」と感じる方も多いものです。

FP土屋ここでは、実際によくある疑問をもとに、判断のヒントをまとめました。

Q.家はいつ買うのがベストですか?

A.「このタイミングが正解」という明確な時期はありません。

大切なのは、ライフプラン全体を通して無理なく返済を続けられる状態であることです。

FP土屋教育費や老後資金と重なるタイミングも含めて判断する必要があります。

Q.住宅ローンはいくらまでなら安全ですか?

A.「借りられる額」ではなく「無理なく続けられる額」で考えることが重要です。

毎月の生活費や貯蓄、教育費の積立を含めても余裕があるかどうかが目安になります。

Q.自己資金はいくら用意すればいいですか?

A.一概に「いくら必要」とは言えませんが、最低でも「諸費用分」は用意しておくと安心です。

住宅購入では、物件価格とは別に「諸費用」がかかります。

一般的には、物件価格の約7%程度が目安です。

たとえば、5000万円の物件なら、諸費用は約350万円ほどになります。

さらに大切なのが「生活防衛資金」です。

住宅購入後は、思わぬ出費や収入の変化が起こることもあります。

FP土屋そのため、諸費用に加えて、「数ヶ月分の生活費」を手元に残しておくと安心です。

Q.家を買わないと損するのでしょうか?

A.必ずしもそうとは限りません。

住宅は資産になる可能性もありますが、維持費や金利、将来の売却リスクもあります。

土屋剛(FP)損か得かではなく、自分たちのライフプランに合っているかで判断することが大切です。

Q.迷っている場合はどうすればいいですか?

A.判断に迷っている場合は、住宅単体ではなく家計全体を長期視点で整理することが大切です。

教育費や老後資金も含めて見える化することで、判断の基準が明確になります。

FP土屋一人で整理が難しい場合は、第三者の視点を取り入れることで、より納得感のある判断がしやすくなります。

まとめ|住宅購入は「急ぐもの」ではなく「設計して決めるもの」

住宅購入は、多くの方にとって人生の中でも大きな決断です。

だからこそ、「買うべきかどうか」で迷うのは自然なことです。

FP土屋今回のポイントを整理すると、次の通りです。

- 住宅はすべての人が今すぐ買うべきものではない

- 住宅価格の上昇や教育費の負担により、判断はより難しくなっている

- 生活防衛資金や収入、価値観が整っていない場合は慎重に考える必要がある

- 大切なのは「借りられる額」ではなく「続けられる設計」

- 住宅ローンは単体ではなく、教育費や老後まで通して考える

「不安を感じている状態」で無理に決断しないことが、後悔しない住宅購入の第一歩です。

住宅購入は、勢いで決めるものでも、周りに合わせて決めるものでもありません。

もし、

- 自分たちの場合、本当に大丈夫なのか分からない

- 教育費や老後資金と合わせて考えたことがない

- シミュレーションはしたけど、判断に自信が持てない

という場合は、一度ライフプランを整理してみることをおすすめします。

まずは「自分たちの場合どうなのか」を考えることが大切です。

教育費や老後資金も含めてライフプランを見える化すると、住宅購入の判断は大きく変わります。

マネ美このまま進めて大丈夫か不安

マネ太

マネ太数字で確認して安心したい

という方は、一度プロと一緒に整理してみることをおすすめします。

土屋剛(FP)無理なく続けられる家計設計を、一緒に確認してみませんか?

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)