マネ美

マネ美家が高くて、このままじゃマイホームなんて夢のまた夢…。

そう感じているのは、決してあなただけではありません!

近年、建築コストの高騰や地価の上昇により、住宅価格は高騰の一途を辿っています。

実際、マイホームの夢を諦めざるを得ない状況に陥っている子育て世帯も少なくありません。

とはいえ、子どもを育てていく未来や老後を考えたときに、賃貸のままだと、様々な問題も発生するので住まい選びは悩ましいところ…。

そこで、今回はFP歴15年以上の土屋が「家が高くて買えない」問題を抱えるあなたに役立つ、以下の内容を徹底解説していきます!

土屋剛(FP)

土屋剛(FP)この記事を読めば、住宅購入に関する不安を解消し、将来に向けた具体的な行動を起こせるようになります。

ぜひ、ご一読くださいね!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

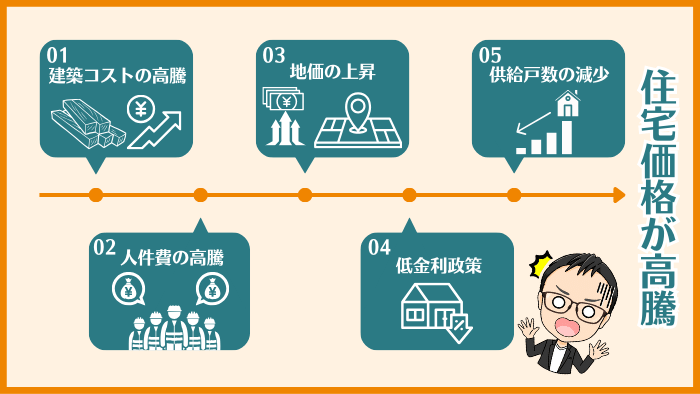

なぜ家が高い?買えない人が続出する5つの要因

近年の住宅価格の高騰には、複合的な要因が絡み合っています。

特に、以下5つの要因が大きく関係している可能性が高いです。

FP土屋

FP土屋どういうことか、一つひとつ詳しく解説していきますね!

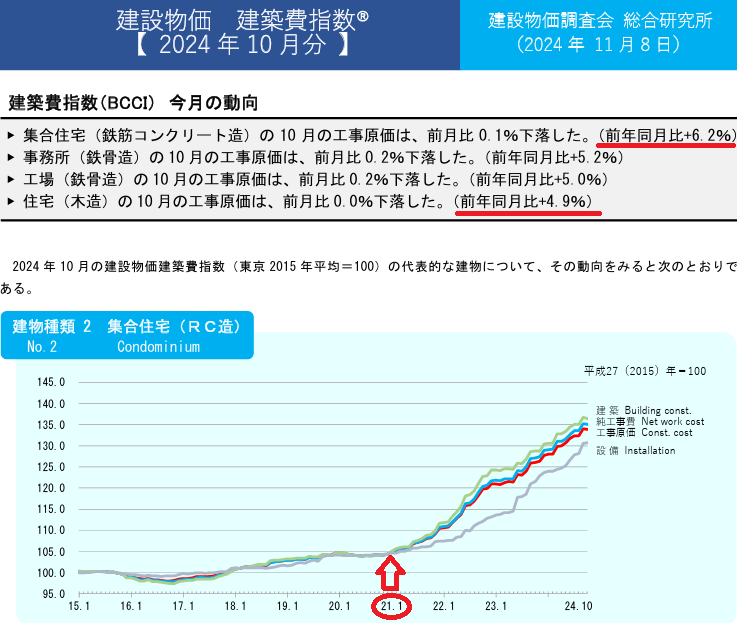

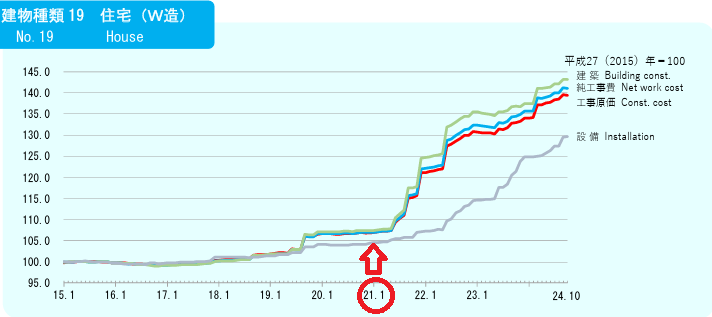

①建築コストの高騰(ウッドショック、円安など)

ここ数年、家が高い1つ目の理由は「建築コストの高騰」です。

2020年頃から、世界で新型コロナが流行し、アメリカは経済を支えるために、たくさんのお金を刷りました。(大規模金融緩和)

その影響で、日本では以下のような現象が起こり、建築コストが高騰したのです。

- コロナでアメリカがお金をたくさん刷った(大規模金融緩和)

- 世界的に、物の値段が上がった(インフレ)

- 日本円の価値が落ち(円安)、輸入している建築資材の値段が上がった

FP土屋以下のグラフをみても、2021年頃から、日本の建築資材が大きく値上がりしていることがわかりますね。

建築資材の値段

- 出典:一般社団法人 建設物価調査会 – 建設物価 建築費指数(PDF)

- 一部画像編集(赤文字強調表示)

さらに、2025年4月から、日本のすべての新築住宅に対して「省エネ基準適合」が義務化されることが決まっています。

そのため、今後は新たな基準を満たした住宅を建てるために建築コストが増加し、より一層住宅価格が押し上げられる状況になっていくことが予想されます。

②人件費の高騰(建設業界の人手不足、2024年問題など)

ここ数年、家が高い2つ目の理由は「人件費の高騰」です。

建設業界では、少子高齢化が進んでいて、働ける現役世代の数が日本全体で減り、人材不足が深刻化しています。

人材不足だと、給料を高くして人を集めようとするので、人件費が高騰してしまうのです。

さらに、2024年4月からは「時間外労働の上限規制」というルールが建設業でも適用され、残業できる時間が短くなりました。

土屋剛(FP)

土屋剛(FP)そのため、今後はさらに働き手不足が加速し、人件費が上昇し続けてしまう状況となることが予測されます。

③地価の上昇(都市部への人口集中など)

ここ数年、家が高い3つ目の理由は「地価の上昇」です。

毎年、国は「土地の値段は今どれくらいかな?」という調査をしています。

これを「地価公示(ちかこうじ)」といいます。

2024年の地価公示の調査結果を見てみると、

- 全国的に、住宅地もお店が多い商業地も、土地の値段が3年連続で上がっている

- 今まであまり開発が進んでいなかった場所でも、値段が上がっている

ということがわかりました。

地価の上昇率

FP土屋

FP土屋このような近年の全国的な地価上昇の理由には、大きく以下5つの理由が関係しているようです。

- 大きな半導体工場ができたから

→熊本県や北海道に大きな半導体工場ができることになり、その周りに工場で働く人たちのための住宅やお店が必要になり、土地の値段が大きく上がりました。 - 別荘が人気だから

→北海道の富良野や長野県の白馬など、自然が豊かな場所で別荘を買う人が増え、土地の値段が上がりました。特に外国の人に人気のリゾート地で値段が大きく上がっています。(インバウンド需要増) - 人がたくさん戻ってきたから

→コロナ禍が終わり、大阪の道頓堀など観光地に人がたくさん戻ってきたため、お店の需要が増え、土地の値段が上がりました。東京の北千住など、駅近のお店が多い場所でも、人が増えたことで地価が上がっています。 - 商業地にマンションが建つから

→お店が多い商業地にマンションを建てようとする動きがあり、土地の取り合いになって値段が上がっています。東京23区では、都心部より少し郊外の地域でこの現象が起きています。 - 住宅を求める人が郊外に移動しているから

→都心部の土地の値段が高いので、郊外に家を求める人が増え、郊外の土地の値段が上がっています。東京の近くでは、千葉県の土地の値段が大きく上がっています。

④住宅ローンの低金利終了モード

現在、日本は金利がとても低い状態です。

これは、日本銀行(日銀)という、日本のお金を管理する特別な銀行が、金利を低く抑える政策を行っているためです。

金利が低いと、住宅ローンが借りやすくなることから、住宅購入の需要が上昇するため、住宅価格は上がる傾向があります。

日銀は、景気を良くするために、金利を低く抑える政策(金融緩和)を行ってきました。

しかし、最近は物価が上がってきているため、金利を上げる方向(利上げ)に政策を変えはじめています。

そのため、日銀の政策変更により、変動金利は今後緩やかに上がっていく可能性が高いです。(2025年1月時点)

ただし、日本の経済状況から、現状は急激に上昇する可能性は高くないと考えられています。

もし変動金利or固定金利で迷ったら、「固定金利でも無理なく返済できるかどうか」をシュミレーションしたうえで、

- 返済計画や資産に余裕があれば

→変動金利 - 返済計画や資産に余裕がなければ

→固定金利

にしておくと、住宅ローン破産を防ぎやすくなりますよ!

⑤供給戸数の減少(特に都市部)

ここ数年、家が高い5つ目の理由は「供給戸数の減少(特に都市部)」です。

新築マンションの供給数、つまり新しく建てられるマンションの数は、1990年代の半ば頃の一番多かった時と比べると、今は半分以下になっています。

特に最近は、都心部に建てられるマンションが大きく減少しています。

例えば、2024年の上半期(1月から6月まで)に建てられたマンションの数をみると、前年比で

- 首都圏全体(東京、神奈川、埼玉、千葉):13.7%減少

- 東京23区:32.3%減少

といった結果※1になっているのです。

そのため、首都圏や東京23区では、新築マンションの数が減っているのに欲しい人が多い需要が供給を上回る状態になり、新築マンションが高騰しているのです。

実際に1990年(バブル期)は、首都圏の新築マンションの平均価格は約6,123万円でしたが、2023年にはなんと8,101万円※2まで上がりました。

これは、過去最高です!

そこで、中には

マネ太

マネ太うちは新築マンションを買う予定がないし、関係ないかな!

と思う方もいるかもしれませんが、実はそうではありません。

というのも、新築マンションが高騰すると、最終的にはその近辺の一戸建ての値段まで上がってしまう傾向があるからです。

| 段階 | 不動産状況 | どうなるか |

|---|---|---|

| 1 | 新築マンションの値段が高くなる | 新築マンションを買えない人が増える |

| 2 | 中古マンションを買おうとする人が増える | 中古マンションの値段が上がる |

| 3 | 新築・中古関係なく、マンションの値段が高くなる | マンションではなく、一戸建てを買おうとする人が増える |

| 4 | 都市部の一戸建ての需要が高まる | 都市部の一戸建ての値段が上がる |

FP土屋では次に、「家が高いのはいつまで続くのか?」について、詳しく紹介していきます!

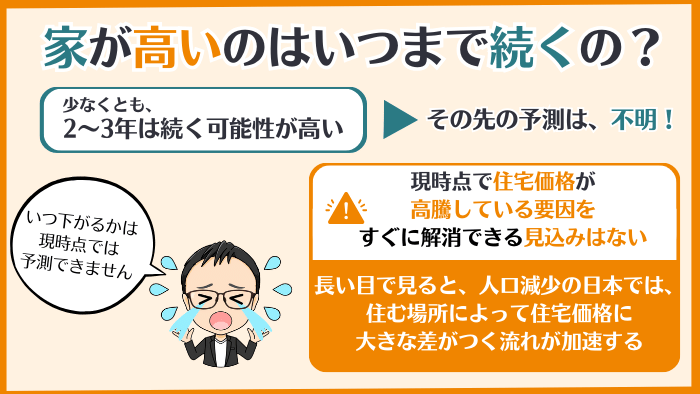

家が高いのはいつまで続く?今後の見通し

住宅価格の高騰は、今後数年にわたって続く可能性が高いです。

というのも、先程ご説明した家が高い要因になっている

- 建築コストの高騰(ウッドショック、円安など)

- 人件費の高騰(建設業界の人手不足、2024年問題など)

- 地価の上昇(都市部への人口集中など)

- 住宅ローンの低金利政策

- 供給戸数の減少(特に都市部)

の5つの問題がすぐに解消される見込みは薄いからです。

少なくとも、2~3年は住宅価格は下がりにくく、高止まりした状況が続く可能性が高いでしょう。

ただし、人口が減少している日本において、すべての地域で住宅価格が高い状態が続くわけではありません。

むしろ、今後は今まで以上に、住む場所によって住宅価格に大きな差がつく流れが加速すると考えられます。

今後の住宅価格の動向予想

| 住宅価格の値動き | 住む場所の特徴 | 例 |

|---|---|---|

| 上がる | 都心部再開発エリア 交通利便性の向上が見込まれる地域 | 東京の都心、駅に近い場所古い街をきれいにするなど、再開発が進んでいる場所 新しい駅ができる、道路が整備される場所 |

| 変わらない | 郊外でも人気があるエリア | 都心から離れていても、駅から近い場所 駅から遠くても、商業施設が充実していて、生活利便性が良い場所 |

| 下がる | 人口減少地域 郊外の一部エリア | 田舎のほうで、人口が減っている場所 電車やバスなどの本数が少ない、お店が少ない、都会の中心から遠い場所 |

土屋剛(FP)では次に、「家が高くて買えないときに、どんな対策をすればいいのか」をFP視点で解説していきます。

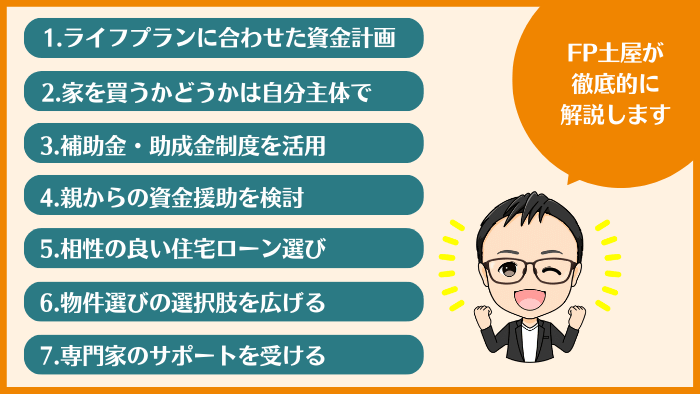

【FP解説】家が高くて買えないときの7つの対策

住宅価格の高騰は今後も続く可能性が高く、マイホームを諦めざるを得ないと感じている方もいるかもしれません

しかし、適切な対策をすれば、夢のマイホームを手に入れるチャンスはあります!

ここでは、FP視点から、家が高くて買えないと感じている子育て世帯に向けて、以下7つの対策を解説していきます。

FP土屋それぞれどういうことか、一つひとつ丁寧に解説していきますね!

①ライフプランに合わせて資金計画を立てる

第一に、最も重要なのは、将来のことを考えたライフプランに合わせて、資金計画を立てることです。

というのも、家は人生で”一番大きな買い物”と言っても過言ではありません。

つまり、

マネ美

マネ美マイホームの購入額は、年収の6〜7倍くらいに設定すれば安心かな?

という雰囲気で、家の購入予算をなんとなく決めてしまうのは、非常に危険なのです。

家の購入予算については、通常の買い物よりも長期視点で慎重に決めていく必要があります。

具体的には、ライフプランニングツールやFP相談を活用して、

- 将来の収入と支出を予測する

→今後の昇給、転職、出産、子供の教育費、老後の生活費などを考慮し、長期的な収入と支出のバランスを見極める。 - 住宅購入に充てられる資金を明確にする

→貯蓄額、親からの援助見込み額、住宅ローン借入可能額などを把握し、無理のない返済計画を立てられる範囲で物件価格の上限を設定する。 - 住宅購入以外のライフイベントも考慮する

→子供の進学、車の買い替え、旅行など、他のライフイベントに必要な資金も考慮に入れ、住宅購入に過剰な負担がかからないように調整する。

の3つを行うことで、住宅価格の高騰に振り回されない予算決めができます。

土屋剛(FP)家を探す場合は、予算を決めるのが最初の一歩!

本当に家が高くて買えないのかを正確に知るためにも、ライフプランを作成して再検証しましょう^^

②家を買うかどうかは自分主体で決める

第二に、家を買うかどうかは自分(家族)主体で決めましょう。

というのも、いつの時代も

マネ太

マネ太家は今買うべきか、値段が下がるまで待つべきか?

マネ美持ち家じゃなくて、賃貸のほうがお得なんじゃないか?

などの議論が持ち上がり、いろいろな意見が出ますが、その答えは、それぞれのご家族の

- 今後のライフプラン

- ライフスタイル

- 経済状況

によって、大きく異なるからです。

例えば、

人口減少している日本で持ち家なんて転売できないから、賃貸のほうがいい!

家を買うなんてバカらしい!!

ライフプランの変化に対応できないマイホームを、何千万も借金して買う意味がわからない。

といったマイホーム反対派の意見もよく聞きますが、その情報は誰が発信していますか?

独身の起業家の方や転売目的の著名人であれば、持ち家は不向きなケースが多いので、その意見に何ら間違いはないでしょう。

しかし、これが一般のファミリー世帯になると、話は別。

探してみると、ファミリー向けの賃貸は想像以上に少ないですし、家族が多いと騒音や部屋数が足りない問題も勃発します。

子どもの人数によっては、何十年もその問題に向き合わなければなりません。

また、転売目的で立地の良い家を買うとなると、かなりの購入資金が必要になります。

つまり、

- 家を買うかどうか

- 家を買うタイミング

については、自分と属性の異なる他人の意見に振り回されたり、物件価格の動向に一喜一憂したりしていると、満足のいく住まい選びができなくなってしまうのです。

FP土屋今後の住まい選びに迷ったときは、周囲の意見は参考程度に、「自分たちは今後どんな生活がしたいのか」に焦点を当てるようにしてくださいね!

③補助金・助成金制度を活用する

第三に、家の値段が高くて困っている方は、「補助金・助成金制度を活用」しましょう。

国や地方自治体では、住宅取得を支援するための様々な補助金・助成金制度が用意されています。

ただし、ご自身で手続きをしないと反映されないものも多いので注意してください。

また、毎年のように住宅関連の補助金や助成金は制度内容が変わることが多いので、最新情報をチェックする必要があります。

FP土屋詳しくは、以下サイトで確認してみてくださいね!

ご自身ですべての内容を把握するのが難しい場合は、FPなど信頼できる専門家にサポートしてもらうのもおすすめです^^

- 購入予定の市区町村によっては、上記サイト以外の補助金や助成金がもらえる可能性があります。

④親からの資金援助を検討する

第四に、家の値段が高くて困っている人は、「親からの援助を考えてみる」のも一つの方法です。

FP土屋具体的には、”住宅取得等資金に係る贈与税の非課税措置”を利用することで、贈与税を気にせずに、まとまったお金の援助を受けられます。

「住宅取得等資金に係る贈与税の非課税措置」とは?

簡単に言うと、親や祖父母(直系尊属)から、あなたが住むための家の購入、新築、増改築などのお金をもらった場合、一定の金額までは贈与税がかからない制度です。

制度を利用するための要件

この制度を利用するためには、いくつかの要件を満たす必要があります。

主な要件は、以下のとおりです。

- 贈与を受ける人(受贈者)は、贈与を受けた年の1月1日時点で18歳以上であること。

- 贈与を受けたお金は、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等の対価に充てるためのものであること。

- 新築または取得した住宅の登記簿上の床面積が40㎡以上240㎡以下であり、家屋の床面積の2分の1以上を受贈者の居住用として利用すること。(マンションなどの区分所有建物の場合は、専有部分の床面積で判定)

- 取得した住宅が、一定の耐震性、省エネ性などを満たしていること。

いくらまで非課税になるの?

| 住宅の種類 | 非課税限度額 |

|---|---|

| 質の高い住宅※ | 1,000万円 |

| 一般住宅 | 500万円 |

- 質の高い住宅とは、一定の省エネ基準や耐震基準を満たす住宅のことです。

- 上記は令和6年時点の情報です。制度の内容は、今後変更される可能性があります。

- 最新情報は、国土交通省や国税庁のウェブサイトで確認してください。

⑤自分たちと相性の良い住宅ローン選びを行う

第五に、住宅価格が上がっている時は、さらに住宅ローン選びは慎重に行う必要があります。

というのも、金利が0.1%違うだけで、総返済額には大きな差が生まれるからです。

具体的な金額は、

- 借入金額

- 返済期間

- 金利の種類(変動or固定)

などによって異なりますが、一般的には、「金利が0.1%上昇すると、総返済額は約100万円増加する」と言われています。

つまり、高額な住宅ローンにおいて、金利のわずかな違いも侮れないのです。

また、金利だけではなく

- 団信の種類や保障内容

- 諸費用(融資手数料、保証料、印紙代など)

- 繰り上げ返済の手数料

なども含めて総合的に判断することが重要です。

そして、この住宅ローンも、

マネ美

マネ美不動産会社の営業に勧められた、金利を選べばいっか!

マネ太ネットで、「変動金利がおすすめ!」という動画を見たから、変動金利にしようかな~。

といった安易な理由で、選ぶのはおすすめしません。

住宅ローン選びで得するか、損するかは最初が肝心だからです!

「金利が上がってきたら、借り換えができる」とはいっても、借り換えには残額によって数百万円単位の手数料がかかるケースもあります。

FP土屋『⑦専門家のサポートを受ける』で紹介するような信頼できる相談相手を味方につけて、長期かつ総合的な視点で住宅ローン選びを行いましょう^^

⑥物件選びの選択肢を広げる

第六に、家が高いときには、物件選びの選択肢を広げることも、家を買うための重要な戦略です。

- 新築マンションでなければならない

- 都心で駅チカの物件でなければならない

といった固定観念にとらわれていると、選択肢が狭まり、結果的に家計に見合わない高額な物件しか選べずマイホームを断念せざる得なくなってしまう可能性があります。

土屋剛(FP)以下のような視点をもって、物件選びの選択肢を広げてみましょう!

- 中古物件も検討する

→中古物件は新築物件に比べて価格が抑えられていることが多く、リフォームやリノベーションによって自分好みの空間にすることも可能です。 - 郊外や地方も視野に入れる

→都心にこだわらず、郊外や地方も視野に入れることで、より手頃な価格で物件を見つられる可能性があります。今探してるエリアの物件が高い場合には、購入エリアをもう少し広げてみるのがおすすめです。 - 広さや間取りにこだわりすぎない

→家族構成やライフスタイルに合わせて、本当に必要な広さや間取りを検討しましょう。不要なスペースを削ることで、物件価格を抑えられます。 - 将来のライフスタイルの変化を考慮する

→子どもの成長や独立、定年後の生活など、将来(夫婦2人になってから)のライフスタイルの変化も考慮して物件を選びましょう。

FP土屋物件選びは、妥協点を見つけることも重要です。

自分たちにとって何が最も重要なのかを明確にし、優先順位をつけて物件を探すことで、理想の住まいに近づけます!

⑦専門家のサポートを受ける

第七に、必要に応じて専門家(FP)のサポートを受けることも検討しましょう。

住宅購入は、人生における大きな決断の一つです。

- 今後のライフプランを考慮した資金計画

- 自分たちと相性の良い住宅ローン選び

- 無理のない返済計画を立てられる物件選び

- 万が一に適した火災保険選び

など、様々な要素が複雑に絡み合っているため、一般の方がベストな選択をするのは非常に難しくなっています。

しかし、専門家(FP)に相談することで、

- 自分たちだけでは気づけなかった視点や情報が得られる

- 複雑な手続きや交渉などを代行してもらい、時間や労力を節約できる

- マイホームを手に入れる前も後も、資金面で不安を抱え込まずに済む

といったメリットを得ることが可能です。

ただし、専門家(FP)は、”信頼できる相談相手”を慎重に選ぶ必要があります。

というのも、

- 不動産会社

- 住宅ローンアドバイザー

- 銀行の営業

などの企業系の専門家(FP)は、自社商品の販売が本業であり、FP本来の業務である「長期視点のライフプランの作成や提案」に時間がとれない現状があるからです。

ですので、将来的に長期にわたり、家計に大きな影響を与えるマイホーム購入については、独立系FPなど企業に所属せず、自ら起業しているFPを選ぶのがおすすめです。

FP土屋独立系FPは中立的な立場から、相談者さまのライフスタイルや価値観、経済環境などをふまえて、あなたのマイホーム購入をサポートしてくれるケースが多いです!

信頼できるFPの選び方は、以下記事でも詳しく解説しているので、参考にしてくださいね^^

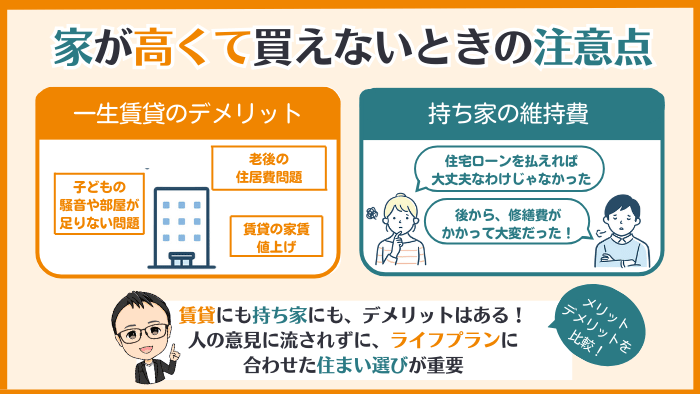

家が高くて買えないときに注意する2つのポイント

家が高くて買えないときは、以下2つのポイントに注意してください。

FP土屋それぞれどういうことか、お話していきますね!

①一生賃貸にもデメリットがある

家が高くて購入を諦めている方は、「一生賃貸でもいいか」と考えているかもしれません。

しかし、一生賃貸には、以下のようなデメリットがあることも知っておく必要があります。

- 老後の住まいの確保が不安

→高齢になると賃貸契約が難しくなる場合があります。また、高齢者向けの賃貸住宅は数が限られており、希望条件の物件を見つけるのが難しいケースもあります。 - 家賃を払い続ける必要がある

→持ち家であれば、ローン完済後は住居費の負担が大幅に減りますが、賃貸の場合は生涯家賃を払い続ける必要があります。老後、年金収入のみになった際に家賃の支払いが大きな負担となる可能性があります。 - 子どもの騒音や部屋数が足りない問題が起こる

→賃貸住宅では、子どもの足音や泣き声などが近隣住民とのトラブルに発展するケースがあります。また、子どもの成長に合わせて部屋数が必要になった際、引っ越しを余儀なくされる場合もあります。その度に費用がかかるだけでなく、お子様の転校など、生活環境の変化も伴います。 - 物価高騰や利上げで家賃も値上げされていく可能性が高い※

→最近では、各地で家賃が最高値を更新し、その値上げ額にSNSからは悲鳴が上がっています。特にファミリー向け賃貸はそもそも物件数が少ないため、家を買えない世帯の需要が高まり、割高になっていく可能性があります。

②持ち家は維持費も考慮して資金計画を立てる

一方で、持ち家は維持費を考慮せずに住宅ローンだけを考えていると、後々家計を圧迫してしまう可能性がある点に注意が必要です。

FP土屋具体的には住宅ローン以外にも、以下のような維持費がかかります。

- 固定資産税・都市計画税

→毎年納める税金です。 - 修繕費

→屋根や外壁の修繕、設備の交換などにかかる費用です。建築費の高騰をふまえ、想定よりも高い金額を確保しておく必要があります。 - 火災保険・地震保険料

→万が一の災害に備えるための保険料です。こちらも年々契約年数が短くなり、値上げ傾向にあるため注意が必要です。 - 管理費(マンションの場合)

→共用部分の清掃や管理、エレベーターのメンテナンスなどに使われる費用です。 - 駐車場代

→マンションや敷地内に駐車場がない戸建ての場合は、別途駐車場代がかかります。

そのため、FPに相談するなどして、客観的かつ長期的な視点から資金計画を立てることをおすすめしています。

FP土屋が提供するマイホーム購入サポートとは?

当社では、800世帯以上の家計をサポートしてきた独立系FP土屋が、マイホーム購入を徹底的に応援します。

- 物件探しも一緒に

→不動産屋の物件案内や紹介時には、セカンドオピニオンとして私も入ります。ご購入する物件が決まっている場合は、それ以外の部分での改善を支援! - 長期間の徹底サポート

→現状把握から1年後の振り返りまで、プロが伴走。物件探し〜購入後まで徹底的に長期間サポートします!※マイホーム購入が決まっていなければ、概ね3年以内が期限 - 分かりやすい資料とシミュレーション

→WEBと紙で確認できるライフプランシミュレーションをお渡しします。 - 実行支援

→ 実行可能なスケジュールと方法論を提示。物件決定後のローン選定や保険選び等もサポートいたします。 - 専門家連携

→ 必要に応じて、弁護士や税理士と連携いたします。不動産屋の紹介も可能です。 - 子育て世帯割引

→ ご結婚3年以内、または小学校未満のお子様がいるご家庭は割引があります。

料金

240,000円(税抜) ※分割払い可。

住宅ローンの金利0.1%の違いで総支払額が数百万円単位で変わる可能性を考えると、決して高くはありません!

また、相談回数に制限はなく、基本は1年間(マイホーム購入が決まっていなければ、概ね3年以内)の長期間サポートですので、総合的にみるとコスパの良い金額となっております。

サービスにご満足いただけない場合は、全額返金にも対応しております。(完全満足保証)

結論:家が高くて買えない時はライフプラン作成で計画的に!

それでは最後に、本記事の重要なポイントを簡単におさらいしていきます!

近年、住宅が高騰している要因は大きく分けて以下の5つです。

- 建築コストの高騰(ウッドショック、円安など)

- 人件費の高騰(建設業界の人手不足、2024年問題など)

- 地価の上昇(都市部への人口集中など)

- 住宅ローンの低金利政策

- 供給戸数の減少(特に都市部)

家が高くて買えないときに有効なFPおすすめの対策は、以下7つになります。

- ライフプランに合わせて資金計画を立てる

- 家を買うかどうかは自分主体で決める

- 補助金・助成金制度を活用する

- 親からの資金援助を検討する

- 自分たちと相性の良い住宅ローン選びを行う

- 物件選びの選択肢を広げる

- 専門家のサポートを受ける

また、住宅が高騰している今のようなときこそ、以下2点に注意して住まい選びを行う必要があります。

- 一生賃貸にもデメリットがある

- 持ち家は維持費も考慮して資金計画を立てる

以上、今回は「家が高くて買えない」ことに悩む、子育て世帯向けの情報を紹介しました。

住宅価格の高騰は、子育て世帯にとって大きな課題です。

しかし、この記事で解説したように、住宅価格高騰の要因を理解し、適切な対策を講じれば、マイホームの夢を諦める必要はありません。

特に、ライフプランの作成は、無理のない住宅購入計画を立てるための重要な第一歩となります。

マイホーム購入は選択肢を誤ると、数百万円〜数千万円の損をしてしまうことも、珍しくありません。

初期費用はかかっても、信頼できる専門家に相談したほうがいいケースも多いので、

- 不安を感じたり

- わからないことがあったり

- 選択肢に迷ったり

した場合には、遠慮なくお気軽に相談をしていただければと思います^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)