専業主婦の方からは、よく

マネ子

マネ子自由に使えるお金がない!

マネ美

マネ美自分のものを買うときに、夫にいちいち断らなきゃいけないのが億劫。

という話を耳にします。

しかし、令和時代の今、育児や家事を頑張るママが「お金=お小遣い」をもらうのは当然の権利ですよね。

そこで、本記事ではFP歴16年の土屋が「子育て中の専業主婦のお小遣い」について、以下の内容を中心に役立つ情報を紹介していきます。

- 子育て中の専業主婦!お小遣い制の導入割合や平均相場

- お小遣い制を導入するメリット・デメリット

- お小遣い制を導入する際の注意点

- お小遣いの金額が足りない場合の対処法

土屋剛(FP)

土屋剛(FP)では、さっそく本文にうつっていきましょう!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

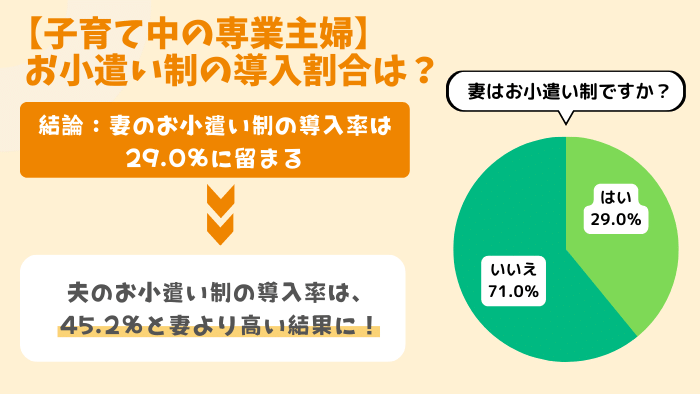

子育て中の専業主婦!お小遣い制の導入割合は?

Spicomiが20〜60歳の既婚者を対象にした調査によれば、妻または夫のお小遣い制の導入割合は以下のようになっているそうです。

- 妻がお小遣い制:29.0%

- 夫がお小遣い制:45.2%

- 調査対象500人のうち、44.4%が専業主婦の家庭

つまり、上記の結果を見るとお小遣い制は少数派であり、妻の場合は約7割がお小遣い制を導入していないことがわかります。

では次に、お小遣いの平均相場について詳しく紹介していきます。

お小遣いの平均相場や夫との金額の違い

お小遣いの平均相場は、以下のとおりになります。

調査対象全体のお小遣い平均相場

| 調査対象 | お小遣い平均額 |

|---|---|

| 妻 | 19,697円 |

| 夫 | 30,053円 |

ただし、夫のお小遣いにはランチ代も含まれており、夫の自由に使えるお金が多いわけではないようです。

また、調査対象を「専業主婦子供あり世帯」に限定してみると、夫と妻どちらもお小遣いの平均額が減る結果になっています。

一方で、調査対象を「共働き子供あり世帯」に限定すると、若干夫と妻どちらもお小遣いの平均額が増えます。

これは、家庭の平均世帯年収が、専業主婦世帯よりも共働き世帯が多いことが関係しているようです。

子供あり世帯のお小遣い平均相場

| 調査対象 | お小遣い平均額 |

|---|---|

| 専業主婦世帯の妻 | 17,250円 |

| 専業主婦世帯の夫 | 28,706円 |

| 共働き世帯の妻 | 20,844円 |

| 共働き世帯の夫 | 31,552円 |

土屋剛(FP)

土屋剛(FP)では次に、子育て中の専業主婦がお小遣い制を導入するメリット・デメリットを紹介していきます。

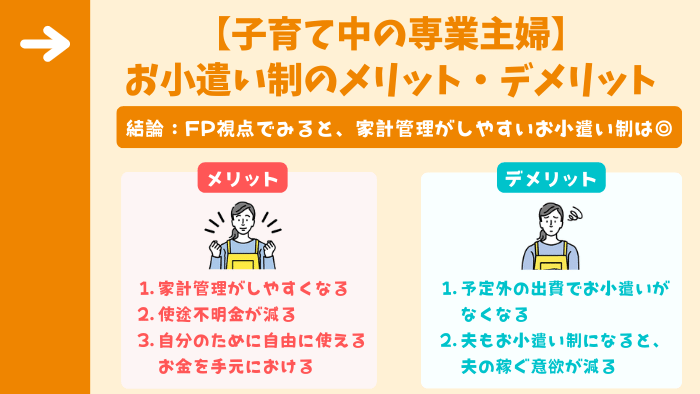

【子育て中の専業主婦】お小遣い制のメリット・デメリット

子育て中の専業主婦がお小遣い制を導入するメリット・デメリットは、次のとおりです。

| メリット | デメリット |

|---|---|

| 家計管理がしやすくなる お小遣いの範囲でやりくりするから、使途不明金が減る 専業主婦でも、自分のために自由に使えるお金を手に入れられる | 予定外の出費でお小遣いが減りやすい 夫のお小遣い制は、稼ぐ意欲が減りやすい |

上記のメリット・デメリットを比較すると、一長一短という感じがしますよね。

土屋剛(FP)では次に、「FP視点で考えると、お小遣い制は導入したほうが良いのか」についてお話していきます!

結局、お小遣い制は導入すべきか?FP視点で解説

FP視点で考えた際には、お小遣い制の導入をおすすめします。

なぜなら、家計全体をプラスに持っていくためには、家計の収支状況を把握することが非常に重要になるからです。

夫婦で自分のために使うお金は、お小遣いの範囲でやりくりする習慣を身につけることで、使途不明金を減らし家計管理をしやすくできます。

一方で、お小遣い制を導入していない世帯は、その都度、必要なお金を家計から出す(夫からもらう)というご家庭が多いです。

しかし、その場合は夫婦間での実質のお小遣いが月によって増減しやすく、実際にいくらお小遣いとして家計からお金が出ていっているかが見えにくくなります。

また、Spicomiが20〜60歳の既婚者を対象にした調査で、お小遣いについて「かなり不満」を選んだ人の回答を見ていると、以下のような意見が目立ちました。

※引用:【TV掲載】旦那のお小遣いの平均金額相場は?夫と妻でどのくらい違う? | Spicomi

- 家計が苦しくて使えるお金がない

- 夫または妻が浪費家で納得できない

- 自分のお金の使い道を理解してもらえず、使えない。

- 専業主婦でお小遣いがほしいと言えない。言っても認められない。

このように、お小遣いを設定していないと、

- 働いていない妻(専業主婦)が、自分のために使えるお金が極端に減ったり

- 節約しているパートナーのどちらかが不満を抱いたり

する問題が発生しやすいです。

そういった点からもやはりお小遣い制は、専業主婦世帯でも導入したほうがメリットが大きいといえるでしょう!

土屋剛(FP)では次に、「お小遣い制を導入する際の注意点」について紹介していきます。

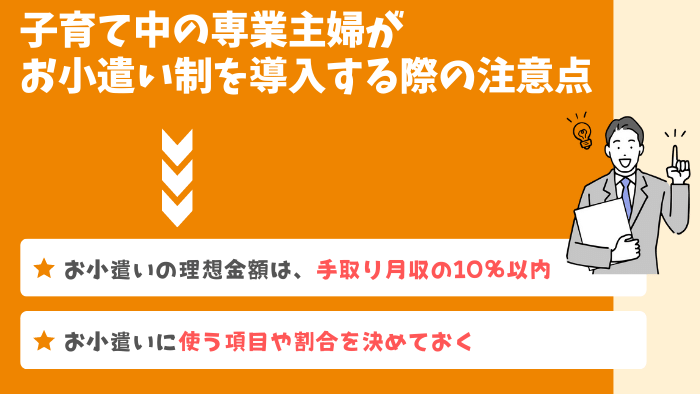

子育て中の専業主婦がお小遣い制を導入する際の注意点

子育て中の専業主婦がお小遣い制を導入する際の注意点は、

- お小遣いの理想金額は手取り月収の10%以内

- お小遣いに使う項目や割合を決めておく

の2つです。

土屋剛(FP)それぞれどういうことか、お話していきますね!

①お小遣いの理想金額は手取り月収10%以内

お小遣いの金額は、目安として世帯の手取り月収10%以内におさめるのが理想的です。

具体的には、以下の表を参考にしてください。

手取り月収別のお小遣いの理想金額

| 世帯の手取り月収 | お小遣いの理想金額(夫婦2人分) |

|---|---|

| 月20万円 | 2万円 |

| 月30万円 | 3万円 |

| 月40万円 | 4万円 |

| 月50万円 | 5万円 |

土屋剛(FP)もちろん10%は、1つの目安に過ぎません。

お小遣いの額を決める際に悩んだ場合には、まず10%を基準として調整すると良いでしょう。

②お小遣いに使う項目や割合を決めておく

次に決めるのは、夫婦のお小遣いに使う項目や割合です。

具体的には、以下のように夫婦それぞれでどの支出に対してお小遣いを使うのか、予算を分配して考えてみると良いでしょう。

お小遣いの分配例(世帯手取り月収40万円の場合)

| 夫(お小遣い:毎月2.5万円) | 妻(お小遣い:毎月1.5万円) | |

|---|---|---|

| 昼食 | 1.2万円 | 日々の昼食代は生活費から出す |

| 嗜好品 (缶コーヒーやお菓子など) | 3千円 | 2千円 |

| 美容や衣服代 (化粧品、アクセサリー類などを含む) | 5千円 | 1万円 |

| 外食代 (飲み会やランチ代) | 5千円 | 3千円 |

ポイントは、

- 自分のためだけに使うお金

- 頻度が多い支出項目

をお小遣いから出すようにすることです。

逆に

- 家族のために使っている費用(レジャー費、子供との飲食代など)

- 生活必需品

などは、必要に応じて生活費から出すようにすると、ストレスなくお小遣い制を続けやすくなります。

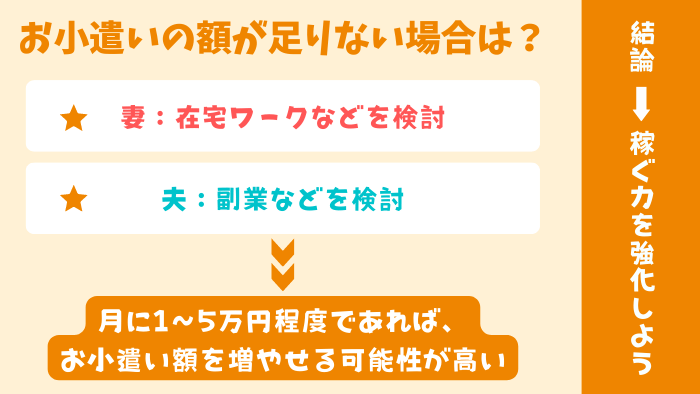

子育て中の専業主婦のお小遣い額が足りない場合は?

お小遣い制を導入してみたはものの、どうしてもお金が毎月足りなくなってしまうという場合には、

- 妻:在宅ワーク

- 夫:副業

などで稼ぐ力を強化し、自分のお小遣い額をアップさせることに挑戦してみましょう!

というのも、月に1万~5万円程度であれば、子育てや本業のスキマ時間を使って収入を増やすことも不可能ではないからです。

ただし、お子様の成長具合や本業の忙しさによっては、稼ぐ力を強化できない時期もあります。

そういった場合は、家計全体の見直しを行ってお小遣い額を増やす方向性を探るのもおすすめです。

土屋剛(FP)ぜひ長期目線でライフプラン(人生計画)を作成し、余計な固定費を削除して家計を正常化させていきましょう!

結論:子育て中の専業主婦のお小遣い制は家計的にアリ!

それでは最後に、子育て中の専業主婦世帯のお小遣い制について重要なポイントを簡単におさらいしていきます。

以上、今回は子育て中の専業主婦世帯のお小遣い制について解説しました。

毎日頑張っていても、自分が自由に使えるお金がない状態は、ストレスが溜まりやすいです。

土屋剛(FP)ぜひ、お小遣い制の導入をキッカケに働き方や家計の見直しを行い、不要な我慢をせずに済む生活を手に入れてください^^

ご家庭だけで家計の見直し等を行うのが難しい場合には、FP視点でのサポートも可能です。

お悩みの際は、お気軽にご相談くださいませ!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)