住宅ローンといえば、「変動金利」と「固定金利」のどちらを選ぶかで迷われる方が多いですよね。

結果として日本人の約7割※は、

- 借入れ当初は、変動金利のほうが金利が低い

- 不動産や銀行の営業マンは、変動金利をおすすめすることが多い

などの理由から変動金利を選んでいます。

しかし、実は変動金利の場合、選ぶ前よりも選んだ後のほうがより慎重に情報を集める必要があることをご存知でしょうか?

この事実を知らずに、なんとなく

マネ美

マネ美金利が上昇したら、変動から固定金利に切り替えれば大丈夫だよね!

と考えているご家庭は、黄色信号が点滅しています。

なぜなら、変動金利は固定金利とは異なり、

- お金を貸す側(銀行)ではなく

- お金を借りる側(消費者)が

金利上昇のリスクを負っているからです。

そこで本記事では、FP歴15年・マイホーム購入支援も行っているFP土屋が以下の方に役立つ情報を紹介していきます。

- 変動から固定金利に変更するタイミング

- 固定金利に変更したほうが得するタイプ

- 変動から固定金利に変更する際の注意点

⇒上記①~③について知りたい方

土屋剛(FP)

土屋剛(FP)少し長いですが、住宅ローン破産を防ぐために知っておいてほしい超重要な情報です。

ぜひ、最後までご一読くださいね!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

なぜ今、変動から固定金利への変更を検討すべきなの?

今回「変動金利から固定金利への変更」をテーマに記事を書いている理由には、

- ほぼすべての銀行で固定金利が上昇したから

- コロナやウクライナ情勢で物価上昇が加速しているから

- 固定金利への変更は間に合わない場合が多いから

の3つが関係しています。

土屋剛(FP)

土屋剛(FP)それぞれどういうことか、解説していきますね!

①ほぼすべての銀行で固定金利が上昇したから

今、変動金利から固定金利への変更を検討すべき1つ目の理由は、「ほぼすべての銀行で固定金利が上昇したから」です。

特に、固定期間選択型(10年)は長期金利が6年ぶりに高水準となった影響で、多くの銀行の金利が上昇しました。

大手銀行の住宅ローン金利(2022年3月)

| 銀行名 | 10年固定型(2月と比較) |

|---|---|

| 三井住友信託 | 0.70%(+0.05) |

| りそな | 0.85%(+0.10) |

| 三菱UFJ | 0.89%(+0.05) |

| みずほ | 1.05%(+0.15) |

| 三井住友 | 1.35%(+0.05) |

マネ美

マネ美でも、変動金利はまだまだ超低金利ですよね?なんで?

土屋剛(FP)同じ住宅ローンでも、変動金利と固定金利では金利を決める仕組みが違うからです。

住宅ローンの金利が上がるときは、変動金利よりも先に固定金利から上昇していきます。

マネ太

マネ太なるほど!

変動金利でお金を借りたからって、変動金利だけをチェックしていればいいわけじゃないんだね。

土屋剛(FP)はい!もちろん固定金利が一時的に上昇しただけで下がる可能性もありますが…。

固定金利が1%台を推移している今だからこそ、ご家庭によっては金利タイプの変更(借り換え)を検討してもいいかもしれません。

②コロナやウクライナ情勢で物価上昇が加速しているから

今、変動金利から固定金利への変更を検討すべき2つ目の理由は、「コロナやウクライナ情勢で物価上昇が加速しているから」です。

コロナやウクライナ情勢で、

- エネルギー

- 食料

- 原材料

など物が不足している影響で、需要が供給を上回り物価が上昇しています。

物価が上昇すると、変動金利を決める指標になる消費者物価指数も上昇するため、結果的に変動金利が今後上がる可能性も出てくるのです。

土屋剛(FP)もちろんすぐに変動金利が上昇するとは考えにくいです。

しかし、今後は今のような超低金利が終わる可能性も視野に入れて動いたほうが良いでしょう。

消費者が購入する「物」や「サービス」などの物価の動きを把握するための統計指標のこと。

総務省統計局から、毎月最新の情報を得られます。

③固定金利への変更は間に合わない場合が多いから

今、変動金利から固定金利への変更を検討すべき3つ目の理由は、「固定金利への変更は間に合わない場合が多いから」です。

というのも、変動金利には借り換え判断が遅れてしまう

- 金利や返済額の見直しルールが複雑

- 将来の金利予測は専門家もできない

といった2つの特徴があります。

そのため、総返済額を減らせる借り換えタイミングに乗り遅れてしまうご家庭が多いのです。

土屋剛(FP)どういうことか、詳しく説明していきますね!

金利や返済額の見直しルールが複雑

変動金利を選んだ多くの人は、

マネ太変動金利が上昇し始めたら、固定金利に切り替えよう。

と考えています。

しかし、『①ほぼすべての銀行で固定金利が上昇したから』でもお伝えしたとおり、仕組み上は固定金利が先に上がります。

そのため、変動金利が上がってから固定金利に借り換えても、すでに固定金利がかなり上昇していて総返済額も大きく増加してしまうため、意味がありません。

さらに変動金利の場合は、住宅ローンの返済スタート後、

- 金利の見直しは半年に1回

- 月々の返済額の見直しは5年に1回

と、金利上昇に気付きにくい仕組みになっています。

また、「返済額1.25倍ルール※」によって急激に返済額が上昇することがないようになっているので、住宅ローンの返済がキツイと気付いたころには時すでに遅しなのです。

加えて問題になるのが、借り換え手続きに時間もお金も手間もかかること。

『変動から固定金利に変更する場合の注意点3選』で詳しくお話しますが、いざ借り換えようとしても、思いついてすぐに変更できるわけではありません。

土屋剛(FP)上記の点から、変動金利から固定金利への変更は間に合わないご家庭が多いと言えます。

急激な返済額の上昇で住宅ローンの返済ができなくならないように、変動金利には、

- いくら金利が上昇しても

- 月々の返済額の見直しは

- 今までの返済額の1.25倍までにする

というルールがあります。

ただし、この1.25倍ルールが適用されるのは返済額に対してだけ。

金利が上昇し過ぎて、1.25倍の返済が金利上昇に追いつかなくなった場合は、元本の減りが遅くなって当初の予定期間で返済が終わらなくなってしまうのです。

- 近年ではこういった問題をふまえて、1.25倍ルールを採用していない金融機関もあります。

将来の金利予測は専門家もできない

金利は、景気や物価の影響を受けて株価のように上がったり下がったりします。

しかし、

- 景気がこの先どうなるか

- 物価がいつ・どのくらい上昇するか

を正確に予測できる専門家はいません。

なぜなら、経済は様々な要因が複雑に絡み合っており、「絶対にこうなる!」と断言できる性質のものではないからです。

これまで何度も各分野の専門家が、「そろそろ金利が上がる」と言うことがありました。

しかし、実際には前代未聞と言われる超低金利が続いています。

そういった意味で、

- 借り換えのベストタイミングを読むのは専門家でも難しく

- はっきりとした事前アナウンスが困難になることから

固定金利への変更が間に合わないご家庭が増えてしまうケースが多いのです。

ただし、今回のように将来的に金利が上がる可能性が出てきたことのお知らせはできます。

土屋剛(FP)”最終的な判断はご自身で”となりますが…。

この後に紹介するタイプの方は、金利上昇に備える意味で今のうちに固定金利への借り換えを検討してみても良いかもしれません。

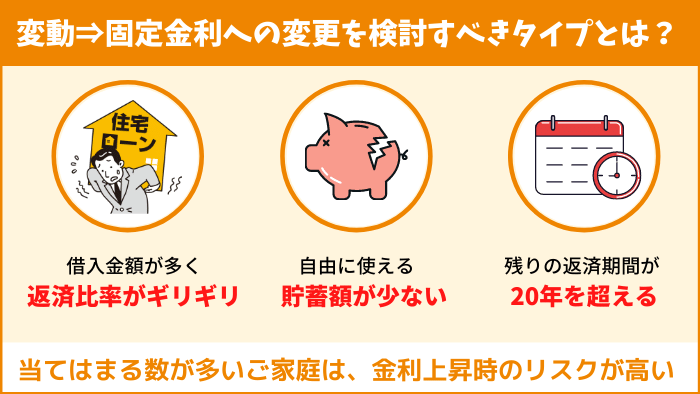

変動から固定金利への変更を考えたほうが良いタイプとは?

変動から固定金利への変更を考えたほうが良いタイプは、

- 借入金額が多く、返済比率がギリギリの人

- 貯蓄額が少ない人

- 残りの返済期間が20年を超える予定の人

の3つです。

土屋剛(FP)当てはまる数が多いほど、金利上昇時のリスクが高くなります。

どういうことか、一つひとつお話していきますね!

①借入金額が多く、返済比率がギリギリの人

変動から固定金利への変更を考えたほうが良い1つ目のタイプは、「借入金額が多く、返済比率がギリギリの人」です。

返済比率とは、年収に占めるローンの年間返済額の割合のことで、一般的に返済比率が低いほどゆとりある返済が可能とされています。

この返済比率が高い人は、金利が上昇して住宅ローンの返済額が高くなった場合に住宅ローン破産に陥る可能性があるでしょう。

なぜなら、年収に対しての借入金額が多いと、金利上昇の影響を受けやすいからです。

具体的には以下の計算式で目安として、返済比率が35%ギリギリのご家庭の場合には、金利上昇時のリスクが高いと言えます。

返済比率の計算式

返済比率は、以下のように計算します。

年収500万円で年間120万円(月10万円)の返済を行っている場合の例

・120万円÷500万円✕100=24%

⇒返済比率が24%

②貯蓄額が少ない人

変動から固定金利への変更を考えたほうが良い2つ目のタイプは、「貯蓄額が少ない人」になります。

なぜなら、貯蓄額が少ないご家庭は、金利上昇で毎月の返済額が増加した際に

- 貯蓄を取り崩して、住宅ローンに補填する

- 繰り上げ返済をして、毎月の返済額を減らすor無くす

などの柔軟な対応ができない可能性が高いからです。

ただし、貯蓄と一口にいっても、近い将来教育費などに使う予定がない余裕資金でなくては意味がありません。

なぜなら、「返済額の増加」と「教育費がかかる時期」が重なってしまうと、一気に対応が難しくなってしまうからです。

土屋剛(FP)大まかに”貯蓄があるから安心!”ではなく、なんのために貯めているお金がいくらあるのかを確認した上で、借り換えの判断をしましょう。

③残りの返済期間が20年を超える予定の人

変動から固定金利への変更を考えたほうが良い3つ目のタイプは、「残りの返済期間が20年を超える予定の人」になります。

なぜなら、

- 返済期間が20年以上かかる

- 繰り上げ返済をして早期完済する予定がない

場合は、金利上昇時に総支払額が高くなる可能性があるからです。

お金は借りる期間が長くなればなるほど、金利上昇の影響を受けやすくなります。

土屋剛(FP)20年以内にお金を返せる余裕がない方は、低金利のいまのうちに、金利上昇の心配がない固定金利型への借り換えを検討してみましょう!

現時点で返済比率や貯蓄に余裕があるご家庭でも、今後

- 妻が仕事をやめて、収入が減るかもしれない

- 予定よりも教育費がかかりそう

など収入が減ったり支出が増えたりしそうな場合には、金利上昇時に経済的に余裕が無くなる可能性があります。

ご心配な場合には一度ライフプランを作成し、様々なパターンで長期的な資産シュミレーションをして、返済計画に無理がないかを確認するのがおすすめでしょう。

土屋剛(FP)

土屋剛(FP)では次に、変動から固定金利に変更する場合の注意点を紹介していきます。

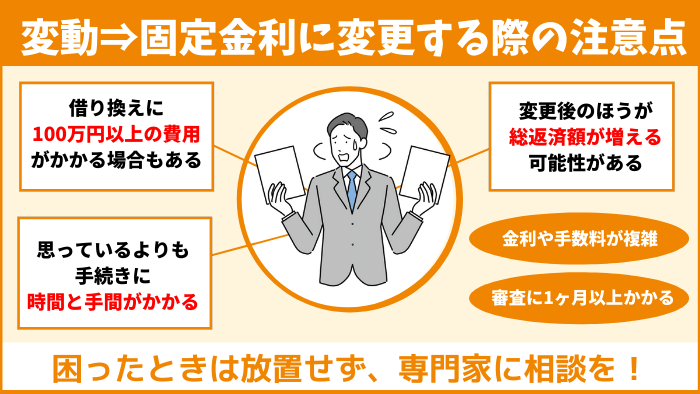

変動から固定金利に変更する場合の注意点3選

変動から固定金利に変更する場合の注意点は、

- 借り換えに100万円以上の費用がかかる場合もある

- 思っているよりも手続きに時間と手間がかかる

- 変更後のほうが総返済額が増える可能性もある

の3つです。

土屋剛(FP)それぞれどういうことか、解説していきますね。

①借り換えに100万円以上の費用がかかる場合もある

変動から固定金利に変更する場合の1つ目の注意点は、「借り換えに100万円以上の費用がかかる場合もある」です。

というのも、マイホームは購入時に物件価格以外の諸費用がかかるように、借り換え時にも借入残高に応じて様々な諸費用がかかります。

諸費用の種類

- 融資事務手数料

- 保証料

- 印紙税

- 登録免許税

- 司法書士報酬

- 全額繰上返済手数料

- 保証会社の事務手数料

上記の諸費用のなかでも、特に

- 融資事務手数料

- 保証料

の2つは大きな割合を占めています。

そのため、借り換えの際に金融機関を選ぶ場合は、金利以外にも上記2つの諸費用を中心によく比較検討するのがおすすめです。

とはいえ、

マネ美

マネ美金利も諸費用も比較するのが大変だし、いきなり100万円も用意できない…。

という方も多いと思います。

土屋剛(FP)そういった場合には、ぜひFP相談をご活用ください。

各ご家庭の状況に合わせて、最善のプランを提案した上で、借り換えをサポートしてくれます。

②借り換えは思っているより時間と手間がかかる

変動から固定金利に変更する場合の2つ目の注意点は、「借り換えは思っているより時間と手間がかかる」です。

具体的には、

- 必要書類や記入する書類が多い

- 平日に休みを取って、銀行に何回も行く必要がある

- 審査が終わるまでに1ヶ月以上かかるケースが多い

- 金利や手数料などの計算が複雑でわかりにくい

などが、多くの人が借り換えに対して時間や手間がかかると感じる理由になります。

もちろん近年は、ネット完結型の住宅ローンが登場したことで、WEB上でほぼすべての手続きを完結することも可能です。

しかし、ネット完結型の住宅ローンが、総返済額を減らすのにベストな金融機関でない場合はやはり通常の手続きをしなければなりません。

土屋剛(FP)時間や手間がかかるのが惜しくて借り換えが後回しになっている場合には、FP相談などを活用しましょう。

借り換えをサポートしてもらうことで、時間や手間を節約できますよ!

③変更後のほうが総返済額が増える可能性もある

変動から固定金利に変更する場合の3つ目の注意点は、「変更後のほうが総返済額が増える可能性もある」です。

第一に、先ほども『借り換えに100万円以上の費用がかかる場合もある』でお伝えしたように、借り換え時には少ないとは言えない諸費用がかかるケースが多いです。

そのため、借り換え先の金利だけでなく諸費用も含めて総返済額を比較しないと、せっかく借り換えたのに総返済額が増えてしまうことがあります。

第二に、『将来の金利予測は専門家もできない』でもお伝えしたように、今後金利がどのように変動するかは誰にもわかりません。

現状はほぼすべての銀行で固定期間選択型(10年)の金利が上昇しましたが、

- 金利が上がれば家を買う人も減ってしまうので

- 需要を増加させるために

- 金融機関がまた金利を下げる

可能性も十分にあります。

つまり、「金利も結局上がらなかったし、借り換えないほうが総返済額も増えなくてよかったよね」というパターンもあるのです。

土屋剛(FP)ご家庭の状況によっても、借り換え判断は大きく異なります。

後悔のない選択をするためにも、一度ライフプランを作り、長期視点で借り換えについて検討してみるのがおすすめでしょう。

結論:変動から固定金利への変更に迷うなら専門家に相談を!

それでは最後に、変動から固定金利への変更について重要なポイントを簡単におさらいしていきます。

今、変動から固定金利への変更を検討してほしい理由は、

- ほぼすべての銀行で固定金利が上昇したから

- コロナやウクライナ情勢で物価上昇が加速しているから

- 固定金利への変更は間に合わない場合が多いから

の3つです。

特に

- 借入金額が多く、返済比率がギリギリの人

- 貯蓄額が少ない人

- 残りの返済期間が20年を超える予定の人

の3つのタイプに該当する方は、金利上昇に備えて固定金利が1%台で推移している今、変動から固定金利への借り換えを検討したほうが良いでしょう。

ただし、借り換えには、

- 借り換えに100万円以上の費用がかかる場合がある

- 借り換えは思っているよりも時間と手間がかかる

- 変更後のほうが総返済額が増える可能性もある

といった3つの注意点があります。

慎重に比較検討しないと、結果的に損をしてしまうケースも…。

ご心配な場合には、FP相談等を活用してサポートしてもらうのがおすすめです。

以上、今回は変動から固定金利への変更についてお話しました。

最近はコロナやウクライナ侵攻など、これまでにない世界的な出来事が続いており、金利変動が大きくなっています。

しかし、こういった先行き不透明なときこそ重要なのは、無理のない返済計画です。

金利が想定外の動きを見せてもある程度は対応できるように、借り換えを含めて返済計画を見直してみましょう。

土屋剛(FP)もちろん個人で見直しが難しい場合には、FP視点でアドバイスやサポートも可能です。

当事務所でも住宅ローン相談に対応しておりますので、お困りの際は遠慮なくお声がけください!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)