子供って、本当にかわいいですよね!

ある程度、余裕が出てくると

マネ太

マネ太1人目がかわいすぎて、2人目の子供にも会いたくなっちゃったな!

マネ美

マネ美年齢的にも、2人目を考えるならそろそろだよね。

など、2人目を産むタイミングを考えはじめる人も多いと思います。

とはいえ、子育て時の将来的な経済的負担を考えたときに、いわゆる「2人目の壁」を感じるご夫婦も多いはずです。

実際に、FP相談でも同様のお悩みを相談されるケースが多いです。

そこで本記事では、

- 子供が2人になると、経済的負担はどのくらい増えるか

- その負担を解消する4つのポイント

の順に、独立系FP視点で2人目の経済的負担を解消する方法を紹介していきます。

土屋剛(FP)

土屋剛(FP)漠然とした不安を抱くよりも、まずは現実的な数字を把握するのが重要です。

本記事を読めば、2人目を考えたときに具体的にどう行動すればいいのか分かるようになりますよ!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

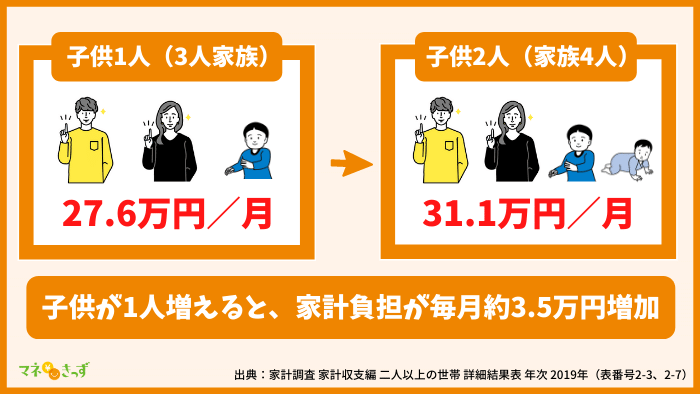

2人目が増えると、家計の経済的負担はどのくらい増加するの?

「子供が2人になると、家計が厳しくなる」というイメージを持っている人は多くても、現実的にいくらくらい経済的負担が増えるかを把握している人は多くありません。

実は、この見えない数字が2人目の壁を高くしているケースが多いです。

結論からお伝えすると、3人家族から4人家族になると、家計負担が毎月約3.5万円増えるケースが多いです。

世帯人数別の平均月額生活費の内訳(全国)

| 3人家族※3 | 4人家族※4 | |

|---|---|---|

| 食費 | 7.5万円 | 7.9万円 |

| 水道光熱費 | 2.2万円 | 2.2万円 |

| 家具・家事用品 | 1.1万円 | 1.3万円 |

| 被服及び履物 | 1.1万円 | 1.5万円 |

| 保健医療 | 1.4万円 | 1.3万円 |

| 交通・通信(自動車・ネット) | 4.4万円 | 5.2万円 |

| 教育費 | 1.1万円 | 3.4万円 |

| 娯楽費 | 3万円 | 3.4万円 |

| その他支出 | 5.8万円 | 4.9万円 |

| 合計 | 27.6万円 | 31.1万円 |

- 1:地域によって家賃の差が大きいので、住居費は除外しています。

- 2:100円未満は四捨五入して計算しています。

- 3.4:出典:家計調査 家計収支編 二人以上の世帯 詳細結果表 年次 2019年(表番号2-3、2-7)

- 5:あくまでも目安の金額です。お住まいの地域や生活スタイルによって生活費は大きく異なるケースが多いです。

とはいえ、2人目が生まれてから家計負担が固定で毎月約3.5万円増えるわけではありません。

一般的には、以下の4つのポイントで家計負担が増減するケースが多いです。

- 子供が生まれた時(出産時)

- 0~2歳児の保育園代

- 3歳児からの教育費

- 小学生以降

土屋剛(FP)

土屋剛(FP)どういうことかそれぞれ詳しく解説しますね。

①出産時の自己負担額は、全国的には約10万円以下

出産費用は、全国平均で約50万円。

健康保険から出産育児一時金が42万円出るので、自己負担額は10万円以内におさまるケースが多いです。

ただし都市部(東京都や神奈川県)だと、出産費用が約55万~60万円ほどかかります。

そのため、都市部の場合には出産時に、約13万~18万円ほどの支出が発生する可能性があることを覚えておきましょう。

土屋剛(FP)他にも会社の福利厚生やお住まいの地域の制度によっては、出産祝金が別途支給されるケースもあります。

申請しないと受け取れないことも多いので、出産前には制度の確認をしっかりしておきましょう!

②0~2歳児の保育料は約3万~4万円!兄弟割引もチェック

共働き世帯が2019年時点で約7割を超え(非正規雇用も含む)、0~2歳児から保育園を利用する家庭も増えました。

保育料は市区町村によって異なりますが、

- 世帯年収400万円:約3万円/月

- 世帯年収800万円:約4万円/月

かかるケースが多いようです。(認可の場合)

3歳未満児の認可保育園の月額利用料

| 目安世帯年収400万円 (市町村民税所得割:10万円) | 目安世帯年収800万円 (市町村民税所得割:20万円) | |

|---|---|---|

| 東京都(品川区) | 2.3万円(1.1万円) | 3.3万円(1.7万円) |

| 大阪市 | 2.8万円(1.4万円) | 4.5万円(2.3万円) |

| 福岡市 | 3.2万円(1.6万円) | 4.5万円(2.2万円) |

- 1:各自治体の保育料より算出(2021年1月時点)

- 2:100円未満は四捨五入して計算

- 3:( )は、兄弟割引で半額になった場合の額

ただし、原則として1人目の子が保育園に同時に通っている期間は、2人目は半額(3人目は無料)です。

認可外の場合は、保育園によって保育料が大きく異なります。

認可保育園と同程度の金額の場合もあれば、月20万円以上もかかる保育園もあるので、認可外保育園を選ぶ際は注意をしましょう。

認可外保育園の平均利用額は、以下のようになっています。

3歳未満時の認可外保育園の月額平均利用料

| 子供の年齢 | 月額利用料 |

|---|---|

| 0歳児 | 4.8万円 |

| 1歳児 | 4.6万円 |

| 2歳児 | 4.4万円 |

- 1:100円未満は四捨五入して計算

- 2:出典:「平成30年 地域児童福祉事業等調査 結果の概要」

③3歳児からは幼児教育・保育の無償化で教育費が激減

3~5歳児クラスの幼稚園や保育園などの利用料が、2019年から幼児教育・保育の無償化のおかげで激減しました!

2人目を考えている家庭には、嬉しい新制度ですね。

公立・私立(認可・認可外)の区別はなく制度が利用できますが、無償化の上限額や給食費や行事費などがかかるなどの注意点があります。

3歳児以降にかかる教育費(月額)

| 対象施設 | 教育費(月額) |

|---|---|

| 認可保育園※1 | 約5千円(副食費) |

| 認可外保育園(ベビーシッター等を含む) | 3.7万円まで利用料が無償 |

| 幼稚園(公立)※2.6 | 約9千円(給食費や学校外活動費) |

| 幼稚園(私立)※3.6 | 約2.6万円(給食費や学校外活動費) |

| 幼稚園の預かり保育 | 1.1万円まで利用料が無償 |

- 1.2.3:年収360万円未満相当世帯は副食(おかず・おやつ等)の費用が免除。

- 4:100円未満は四捨五入して計算

- 5:出典:幼児教育・保育の無償化はじまります。

- 6:出典:文部科学省「平成30年度子供の学習費調査」

土屋剛(FP)

土屋剛(FP)保育料があまりかからないこの時期が、2人目を産んだ後の1回目のお金の貯め時になります。

0~2歳児は働く時間を確保しにくかったり保育料の負担が大きくなるなど辛い時期ですが、3歳児以降になると家計的にも余裕が出ることが多いですよ!

④小学生から教育費がいくら増えるかは私立or公立で異なる

小学生~中学生は、私立or公立で教育費の負担が大きく異なります。

すべて公立プラン(習い事の費用を含む)

- 小学校(公立):約2.7万円

- 中学校(公立):約4.1万円

土屋剛(FP)小学生~中学生まですべて公立の場合は、2人目の子供が小学生の間に2回目のお金の貯め時がきます。

すべて私立プラン(習い事の費用を含む)

- 小学校(私立):約13.3万円

- 中学校(私立):約11.7万円

一方で、小学校~高校まですべて私立のパターンでは、高校まで教育費の負担が大きく家計が圧迫されやすいでしょう。

ただし、高校については2020年から公立に続き「私立高校授業料実質無償化」の制度がスタートしました。

最大年39.6万円の負担がなくなるため、対象家庭では公立高校並みの負担額で私立高校に通わせられます。

土屋剛(FP)対象になるか否かは、以下の表を御覧ください。

両親のうち一方が働いている場合、無償化対象になる世帯年収の目安

| 子の人数・年齢 | 11万8,800円支給 | 39万6,000円支給 |

|---|---|---|

| 子2人(高校生・高校生)※1 | ~約950万円 | ~約640万円 |

| 子2人(大学生・高校生)※2 | ~約960万円 | ~約650万円 |

両親共働きの場合、無償化対象になる世帯年収の目安

| 子の人数・年齢 | 11万8,800円支給 | 39万6,000円支給 |

|---|---|---|

| 子2人(高校生・中学生以下)※3 | ~約1030万円 | ~約660万円 |

| 子2人(高校生・高校生)※1 | ~約1070万円 | ~約720万円 |

| 子2人(大学生・高校生)※2 | ~約1090万円 | ~約740万円 |

- 1:扶養控除対象者が2人の場合

- 2:扶養控除対象者が1人、特定扶養控除対象者が1人の場合

- 3:扶養控除対象者が1人の場合

- 4:支給額は、私立高校(全日制)の場合

- 5:子について、中学生以下は15歳以下、高校生は16~18歳、大学生は19~22歳の場合。

- 6:給与所得以外の収入はないものとし、両親共働きの場合、両親の収入は同額として計算した場合。

- 7:出典:「私立高等学校授業料の実質無償化」について(2020年4月から):文部科学省

土屋剛(FP)では次に、1人目と2人目の年齢差によって変わる経済的負担の感じ方について紹介していきます。

Q.2人目の年齢差で経済的負担の感じ方が変わる?

A.1人目と2人目の年齢差によって、経済的負担の感じ方は変わります。

以下では、標準的なご家庭の進学プランに当てはまるタイプの兄弟の年齢差に合わせた

- 大学以外公立の1歳~3歳差兄弟

- 大学以外公立の4歳差以上の兄弟

2パターンの経済的負担の感じ方を紹介していきます。

①大学以外公立の1歳~3歳差兄弟

大学以外公立の1歳差兄弟は、教育費の毎月の負担が高額になる時期が続きます。

小・中・高・大それぞれで入学が2年続くだけではなく、中学生~大学の時期に教育費が集中しているのが原因です。

同様に2歳差・3歳差も1歳差ほどではないですが、月額負担が厳しい時期が多いでしょう。

1歳差の教育費(子供2人分)

- 2人とも中学生:月8.2万円

- 2人とも高校生:月7.6万円

- 2人とも私立文系の場合:月18.9万(大1、大2の場合)

そのかわり、教育費を支払う期間も短いです。

例えば、30歳で第1子・31歳で第2子を出産した場合には53歳で教育費の支払いが終わります。

②大学以外公立の4歳差以上の兄弟

一方で大学以外公立の4歳差兄弟の場合は、教育費の月額負担がなだらかに上昇していきます。

4歳差の教育費(子供2人分)

- 中学生+小学生:月6.8万円

- 高校生+小学生:月6.4万円

- 高校生+中学生:月7.9万円

- 大学1年+中学生:月14.5万円

- 大学2年以降+高校生:月12.3万円

ただし、当然ながら4歳以上の年齢差がある場合には、教育費を支払う期間が長くなります。

例えば、30歳で第1子・34歳で第2子を出産した場合には56歳まで教育費を払わなければなりません。

兄弟の年齢差で経済的負担の感じ方がどう変わるか迷ったら、

- 年齢差1歳~3歳:毎月の支払いは厳しいけど、早く教育費の負担がなくなる

- 年齢差4歳以上:毎月の支払いは軽めだけど、長期間教育費の負担が続く

と覚えておきましょう。

土屋剛(FP)では次に、こういった2人目の経済的負担を解消する方法を紹介していきます。

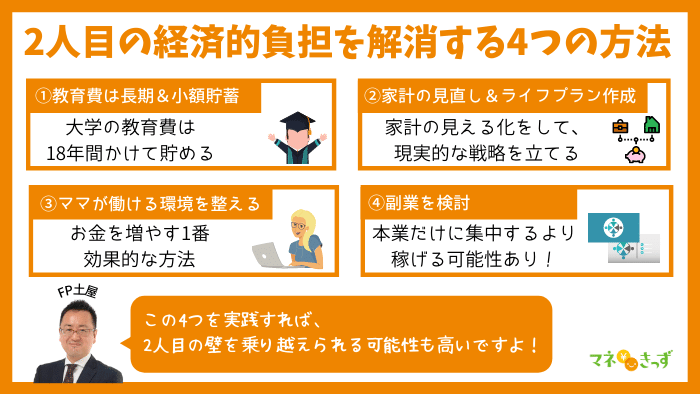

【FP解説】2人目の経済的負担を解消する4つの方法

さて、ここまでの現実的な数字を見たご家庭からは、

マネ美

マネ美やっぱり我が家で2人目は厳しいかも…

マネ太

マネ太税金が上がったりするし、子供の学費を払えるか不安だな

という声が聞こえてきそうです。

しかし、早い段階から長期スパンでしっかり対策を打っておけば、2人目の壁を超えることも難しくありません。

具体的には、

- 大学の教育費は18年間の長期計画で貯める

- 家計管理を見直してライフプランを立てる

- ママが働ける環境を整える

- 余裕が出たら副業を検討してみる

の4つのポイントを、2人目を検討する段階から意識してみましょう。

土屋剛(FP)どういうことか、それぞれ解説しますね!

①大学の教育費は18年間の長期計画で貯める

『2人目の年齢差でも経済的負担の感じ方が変わる』でも紹介したとおり、標準的な進学プランのご家庭で教育費の月額負担が1番厳しくなるのは、子供のどちらかまたは両方が大学に入学したときです。

つまり大学の教育費を毎月の生活費から捻出するのは、現実的ではありません。

大学の教育費は、子供が生まれてから大学に入学するまでの17年~18年間のロングスパンで準備しておくのが最も理想的なのです。

毎月1~2万円(児童手当分)を先取り貯蓄して、大学の教育費を貯めていきましょう!

土屋剛(FP)個人的に一般家庭の方にオススメしたい貯蓄方法は、「積立投資」です。

保険商品はコロナの影響もあり利率が下がっていて、お金が増えにくくなっていますからね!

②家計管理を見直してライフプランを立てる

2人目を検討するにあたって重要な2つ目のポイントが、「家計管理を見直してライフプランを立てること」です。

- 現在の家計把握

- 将来的な家計シミュレーション

などそれぞれ家計の見える化をすることで、

- いつまでにいくら貯めればいいか

- 2人目を産んだ後も無理なく生活できるか

- もっと節約できる固定費はないか

など、「貯め時」や「お金の増やし方」といった今後の戦略が立てられるようになります。

不安なときこそ現実的な数値を出し、計画的に問題と向き合う方法を考えていきましょう!

土屋剛(FP)ご夫婦だけで家計の見直しやライフプランを立てるのが難しい場合は、家計のプロフェッショナルであるFPへの相談を検討してみてください!

当社のような独立系FPであれば、企業やノルマへのしがらみがないので相談者さまの利益を追求したプランニングが可能になります。

③ママが働ける環境を整える

2人目を検討するにあたって重要な3つ目のポイントが、「ママが働ける環境を整えること」です。

お金を増やす方法で、投資より何より効果を生み出すのが収入を増やすことになります。

共働き世帯が約7割を超える現代では、ママも家計の戦力になるのは言うまでもありません。

とはいえ、ママが家計の戦力になるのであれば、パパも昭和的価値観をアップデートして家事や育児の戦力にならないと、ママがオーバーワークで倒れてしまいます。

ぜひ2人目を検討する際は、これまで以上に

- 家事

- 育児

を夫婦でシェアできる仕組みづくりを真剣に考えてみてくださいね!

④余裕が出たら副業を検討してみる

2人目をについて考える際に重要な最後のポイントが、「余裕が出たら副業を検討してみること」です。

- 給料が上がらない

- サービス残業ばかりで困っている

- 昇進できそうにない(またはしたくない)

など、現在の仕事状況で給料を増やすのが難しそうな場合には、本業に割く時間を最小限におさえて副業を始めたほうがお金を効率的に増やせます。

特に今はコロナの影響もあり在宅でできる仕事も増えているので、あえて転職という方法を取らなくても気軽に収入を増やすことが可能ですよ!

まずは、以下のサイトから自分にできそうな仕事がないかどうかをチェックしてみてくださいね!

在宅ワークを探すのにおすすめのサイト

結論:2人目の経済的不安は計画的に乗り越えよう

それでは最後に、2人目の経済的不安を解消する方法をおさらいしていきます。

2人目が増えると、経済的負担(生活費の支出)は毎月約3.5万円ほど増えます。

大学以外公立の1~3歳差兄弟の場合は、中学~大学にかけての教育費の月額負担が厳しいです。(その分、教育費がかかる期間が短い)

大学以外公立の4歳差以上の兄弟の場合は、第1子が大学入学するまでの教育費の月額負担はそこまで厳しくありません。(その分、教育費がかかる期間が長い)

こういった2人目への経済的不安を解消するためには、

- 大学の教育費は18年間の長期計画で貯める

- 家計管理を見直してライフプランを立てる

- ママが働ける環境を整える

- 余裕が出たら副業を検討してみる

の4つのポイントを実践するのがおすすめです。

ぜひ、2人目を検討する段階から長期スパンで計画を立てて、2人目の壁を乗り越えていきましょう!

以上、今回は2人目への経済的負担を解消するポイントを紹介しました。

土屋剛(FP)個々の家庭の生活スタイルや収支状況によっては、上記の解消方法が当てはまらないケースもあります。

「もっと具体的な個別アドバイスを聞きたい!」という場合には、ぜひFP相談をご活用くださいね!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)