マネ美

マネ美年収1000万円でも、貯金できないのはなぜ?

FP土屋

FP土屋年収1000万円でも貯金できないのは、“あなたのせい”じゃありません。

無意識の生活水準UPと、家計の見える化不足が原因なんです。

この記事では、そんな「見えない支出のワナ」に陥りやすい高収入世帯が、どうすれば“自然に貯まる家計”に変われるのかを以下の順にわかりやすく解説していきます。

土屋剛(FP)

土屋剛(FP)では、さっそく本文にうつっていきましょう^^

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

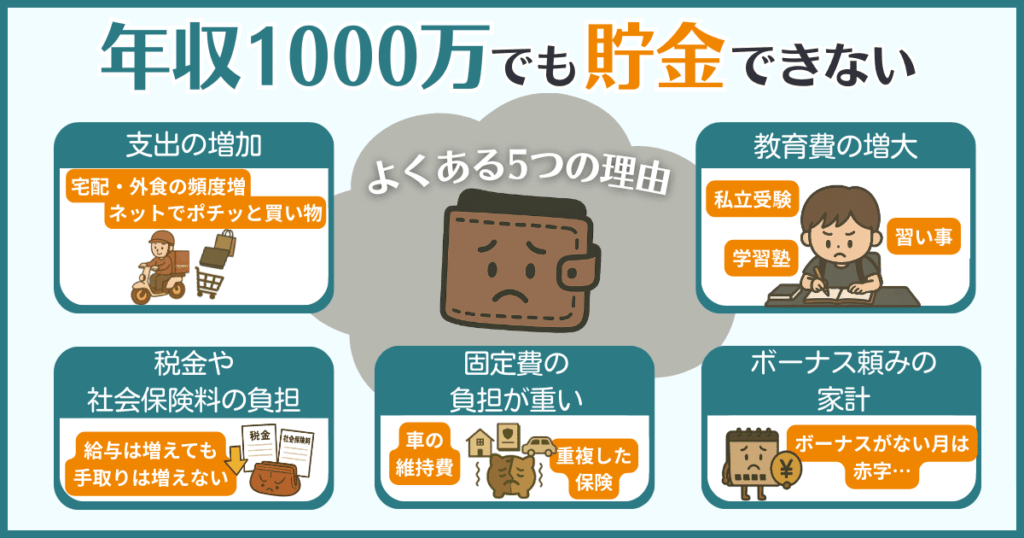

年収1000万円でも貯金できない理由は?5つの落とし穴

マネ太

マネ太これだけ稼いでいるのに、なぜ貯まらないの?

この問いにはっきり答えられる方は、実は少数派です。

年収1000万円前後のご家庭には、「生活がすごく苦しいわけではないけれど、気づけば貯金が増えていない」という共通の特徴があります。

その背景には、収入が多いからこそ見落としやすい“5つの落とし穴”が潜んでいるのです。

FP土屋ここでは、これまでの相談経験から見えてきた「貯まらない家」によくある5つのポイントをご紹介します。

①支出が“無意識”に増えている

年収が上がると、「少しくらい贅沢してもいいかな」と思う場面が増えがちです。

特に、共働きで子育て中の世帯では、時短や便利さを優先した支出が自然と増える傾向があります。

たとえば、

- 宅配や外食

- 家事代行

- インターネットショッピング

など。

こうした支出は無駄遣いではなく、“今を大切に暮らすための必要経費”とも言えるでしょう。

ただ、内容や金額を把握しないまま積み重なると、家計のバランスが崩れやすくなるのも事実です。

FP土屋これまでの相談でも、「家計簿はつけているのに、残らない」「どこに消えたのか分からない」という声はとても多く聞かれました。

②教育費が家計を圧迫している

マネ美

マネ美子どもに良い教育を受けさせたい…!

そう思う親心から、つい習い事や学習塾、私立受験などにお金をかけすぎてしまうケースは少なくありません。

特に、年収1000万円以上の子育て世帯は「頑張れば出せてしまう」ラインにいるため、家計のゆとりを、教育費がじわじわ侵食していることに気づきにくいのが実情です。

実際、これまでのご相談でも、

マネ太子どもの教育費に全力投球しすぎて、老後資金が全然足りなそう

マネ美“今しかない”と思って習い事を詰め込んだけど、子どもが疲れてしまい、続かなくなった

…というように、教育費のかけ方に悩む声が多く寄せられています。

教育費は、「どこまでかけるか」よりも「何を優先するか」の軸が大切です。

たとえば、

- 習い事は、スポーツ系と学習系で1つずつまでにする

- 本人の興味が薄れてきたものは、思い切って卒業する

といった判断は、家計にもお子さん本人にとっても、負担のない選択になりえます。

③税金・社会保険料の負担が大きい

「思ったより手取りが少ない」と感じやすいのが、年収1000万円世帯のリアルです。

その理由の多くは、所得税・住民税・社会保険料の段階的な負担増にあります。

たとえば、年収1000万円でも実際の手取りは約750万~780万円程度にとどまり、教育費や住宅ローンの支払いを含めると、「余裕がある」とは言い難いです。

さらに、子育て支援制度の多くには所得制限が設けられており、「頑張って稼いでも、恩恵が受けられない」ことが重なり、“損をしているような感覚”を持つ方も少なくありません。

ただし、近年は以下のように制度の見直しも進みつつあり、ようやく“収入がある家庭にも届く支援”が整いつつある段階です。

- 2024年10月から:児童手当の所得制限が撤廃

- 2025年4月から:公立高校の授業料無償化もすべての世帯

- 2026年4月から:私立高校の授業料支援でも所得制限の撤廃を予定

とはいえ、

- 0~2歳の保育料(一部自治体を除く)

- 大学支援制度や奨学金

などには依然として所得制限が残っており、世帯年収1000万円前後のご家庭が「支援を受けにくいゾーン」におかれている現状は変わっていません。

FP土屋詳しくは、以下の表を確認してみてください。

主な子育て支援制度【現状と今後の所得制限まとめ】

| 支援制度 | 所得制限の有無 | 支援内容 | 備考 |

|---|---|---|---|

| 高校無償化(公立) | なし (2025年4月~撤廃済) | 年11.88万円 (実質無償) | 所得制限が完全撤廃 |

| 児童手当 | なし (2024年10月〜撤廃済) | 0~18歳まで、子供の人数や年齢に応じて手当を支給 | 所得制限が完全撤廃 |

| 幼児教育・保育無償化(3~5歳) | なし (2019年10月〜撤廃済) | 幼稚園・保育園の 利用料を無償化 | 所得制限が完全撤廃 ※認可外施設は上限あり |

| 幼児教育・保育無償化(0~2歳) | あり (住民税非課税世帯のみ無償) | 保育料を全額無償 | 年収に応じて、段階的に保育料が高くなる (一部自治体では全世帯無償) |

| 高校無償化(私立) | あり(現行) →なし(2026年4月から撤廃予定) | ~最大39.6万円補助 | 所得制限が段階的に撤廃予定 (現時点では制限あり) |

| 大学無償化 (高等教育の修学支援新制度) | あり (年収約270万円未満or扶養する子供が3人以上は上限まで支援) | 授業料の免除・給付型奨学金 | 厳しい所得条件 (年収約270万円未満程度) |

| 奨学金 (日本学生支援機構など) | あり(段階制) | 給付型・貸与型奨学金 | 所得に応じた基準 (第Ⅰ~Ⅲ区分制) |

- 出典:高等教育の修学支援新制度|文部科学省

- 出典:高校生等への修学支援|文部科学省

- 出典:児童手当|こども家庭庁

- 出典:幼児教育・保育の無償化|こども家庭庁

- 出典:奨学金|日本学生支援機構

- 上記は2025年7月時点の情報です。制度によっては今後、支援内容が変更される可能性があります。最新情報を確認したりFPに定期的に相談し、家計への影響を具体的に見える化しておくようにしましょう。

④固定費(住宅・保険・車)が重すぎる

固定費のかけすぎは、思った以上に家計を圧迫する大きな要因です。

特に、住宅ローン・保険料・自家用車の維持費などは、一度契約すると見直す機会が少なく、「気づかないうちに家計を締めつけている」ケースが少なくありません。

たとえば、

- 住宅ローンの返済が月15万円を超え、ボーナス払いも併用している

- 実は、補償内容が被っている保険に複数加入している

- 車は週末しか使わないのに、駐車場代・保険・車検などの維持費がかかり続けている

といった状態に心当たりのあるご家庭も多いのではないでしょうか。

実際、これまでのご相談でも、こうした固定費を見直しただけで月3〜5万円、年間で60万円以上の支出改善につながった事例もあります。

特に共働き世帯では、

- 夫婦それぞれが保険に入っていて、補償が過剰になっていた

- 通勤用と育児用で2台持ちしていたが、実は1台で十分だった

など、支出の見直しが後回しになり、気づかぬうちに家計を圧迫しているケースも多く見受けられます。

⑤ボーナス頼みの家計設計になっている

年収1000万円のうち、年間200万円〜300万円をボーナスが占める家庭も少なくありません。

そのため、

- 住宅ローン

- 教育費

- 保険料

などの支払いを「ボーナスありき」で組み立てているケースは意外と多く見受けられます。

しかし、ボーナスは会社の業績や景気によって変動しやすく、確実にもらえるとは限りません。

実際、2020年以降のコロナ禍では、業績悪化により

マネ太支給額が大幅に減った!

マネ美ボーナス自体がカットされた…

といった声が多く寄せられました。

ローン返済やクレジット支払いに支障をきたすなど、“ボーナス依存”が家計のリスクになったご相談も少なくありません。

FP土屋

FP土屋こうした“見えにくい落とし穴”に気づかないまま過ごしていると、収入があっても家計はどんどん苦しくなってしまいます。

では、同じ年収でも着実に貯めているご家庭は、一体どこが違うのでしょうか?

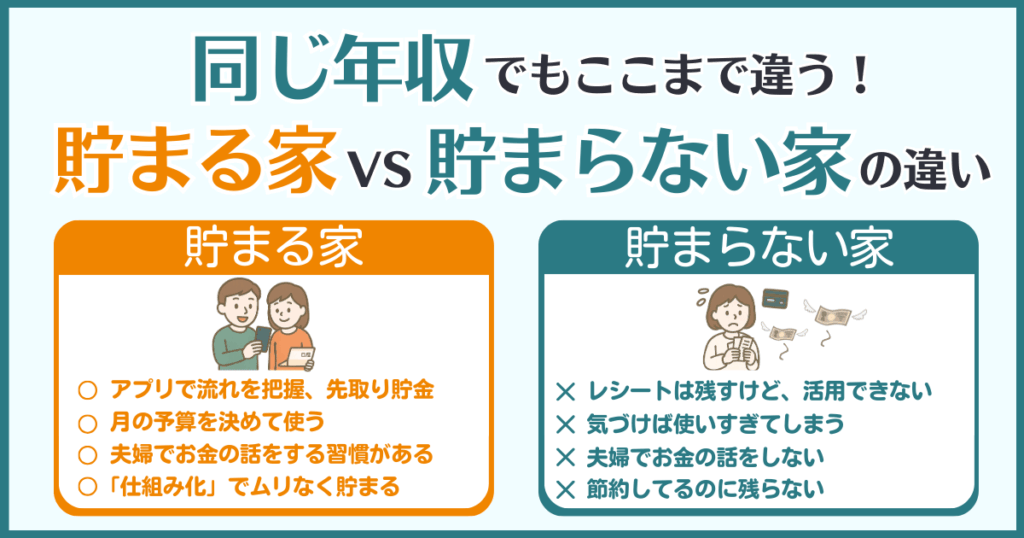

同じ年収でも差が出る!貯まる家と貯まらない家の違い

同じような年収でも、自然とお金が貯まっていく家庭と、毎月ギリギリの家庭には明確な違いがあります。

それは「節約しているかどうか」よりも、「お金の流れをどう設計しているか」です。

土屋剛(FP)ここからは、これまで800世帯以上をサポートしてきた経験をもとに、“貯まる家”に共通する2つの特徴をご紹介します。

家計を「見える化」して仕組みにしている

貯まるご家庭は、家計簿を細かくつけているというよりも、「毎月のお金の流れがシンプルに整理されていて、必要な貯金が自動で確保される」状態をつくっています。

たとえば、

- 家計簿アプリで大まかなお金の流れを“見える化”

- 毎月5万円を自動で貯蓄口座に“先取り”

- 教育費・旅行費・大型支出などは“目的別口座”で管理

といった“仕組み化”ができている家庭ほど、ムリなくお金が貯まっていきます。

年収1000万円帯は、収入があるぶん「残ったら貯金」で何とかなってしまいがち。

土屋剛(FP)だからこそ、意識しなくても貯まる“仕組み”を先に作っておくことが、家計改善の鍵になります。

お金の価値観を夫婦で共有できている

貯まる家庭に共通しているのが、「夫婦でお金の価値観を共有できている」ことです。

どちらか一方だけが頑張っても、考え方がすれ違ったままでは、せっかく作った仕組みも長続きしません。

たとえば、

- 教育費はどこまでかける?

- 住宅ローンは何歳までに返す?繰り上げ返済はどうする?

- 老後資金はいつまでにいくら必要?

といった“大きなお金”の使い方について、定期的に夫婦で話し合うだけでも、家計の方針がブレにくくなります。

実際にこれまで800世帯以上のご相談を受けてきた中でも、「ご夫婦の価値観が一致しているご家庭」は、家計改善がスムーズに進む傾向がありました。

とはいえ、

マネ美そもそも、何から始めればいいのかわからない

マネ太夫婦で意見が違うから、困ってる

と感じる方も多いはずです。

土屋剛(FP)でも大丈夫!

そんなときこそ、次に紹介する3ステップが、家計の見直しを“ゼロから整える”ための実践的な道しるべになります。

ムリな節約や極端な節制ではなく、「これならできそう」と思える仕組みで、確実にお金が貯まっていく感覚を持てるはずです。

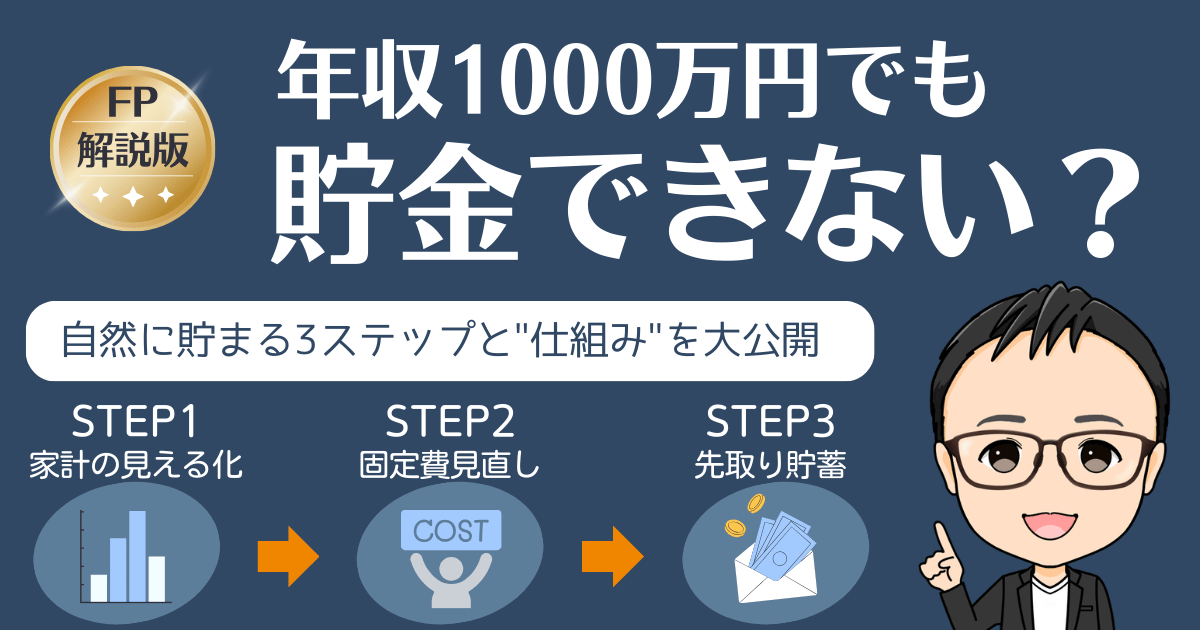

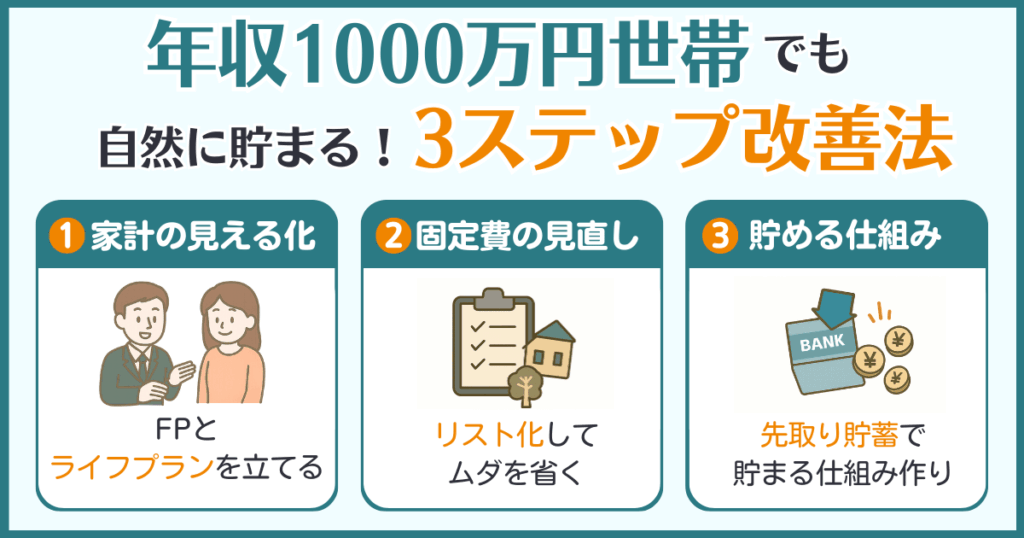

年収1000万円世帯でも自然に貯まる!3ステップ改善法

マネ美

マネ美うちって、何にどれだけ使ってるの?

マネ太今のままで、本当に貯められる?

そんな不安を抱えているご家庭でも、家計の見える化+仕組みづくりをするだけで、自然と貯まっていく流れをつくることができます。

FP土屋ここでは、実際のFP相談でも多くのご家庭が実践して成果を出している「3ステップ改善法」をご紹介します。

STEP1|FPとライフプランを立てて「家計の見える化」

まず大切なのは、お金の全体像を長期的な視点でつかむこと。

年収1000万円世帯は支出のボリュームが大きくなりやすく、「何に、いくら、いつまでに必要か」が把握できていないと、なかなか貯まりません。

FPとのライフプランニングでは、

- 教育資金や老後資金など、将来の必要資金をグラフで見える化

- 今の家計で、どこに偏りがあるかを一緒に分析

- 無理のない範囲で、貯蓄や投資・保険・住宅ローンなどの最適化

といった視点から、家計の状態を客観的に改善できます。

さらに、

マネ美夫婦でお金の話をするのが苦手

マネ太どう話をすればいいかわからない

と感じているご家庭にとっても、FPが間に入ることで、冷静かつ前向きに話し合いやすくなるのが大きなメリットです。

土屋剛(FP)ご自身だけでは見えづらい部分も、第三者の視点を入れることで「今、本当に必要なこと」がクリアになりますよ!

STEP2|固定費をリスト化してムダを見直す

次に取り組みたいのが、毎月必ず出ていく固定費の見直しです。

収入にゆとりがあると、つい見直しを後回しにしてしまいがちですが、実は家計改善のインパクトが大きい部分でもあります。

まずは、

- 住宅ローン

- 保険

- 車の維持費

- 通信費

- サブスク

- 教育費(習い事など)

など、毎月決まって支払っている項目をすべてリスト化してみましょう。

その上で、

- 住宅ローンの金利は、今より下げられないか?

- 加入している保険は、本当に今の暮らしに合っているか?

- 車は本当に2台必要か?公共交通機関やレンタカーで代替できないか?

といった視点で、ひとつずつ「今の生活に合っているか」を見直していきます。

こうした固定費の見直しだけで、月3〜5万円、年間で60万円以上の支出改善につながったご家庭もあります。

固定費は、一度見直すだけで継続的に効果が出る“ストック型の節約”なので、真っ先に着手するのがおすすめです。

FP土屋こうした作業は正直ちょっと面倒に感じるかもしれませんが、FPに相談して一緒に棚卸ししてもらうのもおすすめです。

プロと一緒なら、自分では気づきにくい“ムダ”にも早く気づけますよ。

STEP3|先取り貯蓄で“貯める仕組み”をつくる

最後のステップは、「先取り貯蓄」をベースにした“貯まる仕組み”をつくることです。

年収1000万円世帯の落とし穴は、「なんとなく余った分を貯金」でも何とか回せてしまう点にあります。

けれど、収入が多い分だけ支出も膨らみやすく、「気づいたら思ったより貯まっていない……」という声は少なくありません。

だからこそ重要なのが、「貯金を後回しにしない仕組みづくり」です。

具体的には、

- 給料日直後に、貯蓄用口座や投資口座(NISAなど)へ自動振替する

- 教育費・旅行費・大型出費は、目的別の口座で管理

- 家計簿アプリと連携して、貯蓄や資産形成の進捗を“見える化”

といったように、

- お金を使う前に分けておく

- お金の流れを見えるようにしておく

習慣があるご家庭ほど、着実に資産を増やしています。

このステップは、ムリな節約や我慢ではなく、「仕組み」でお金を貯めることが目的です。

土屋剛(FP)

土屋剛(FP)自動化しておけば、日々の判断に頼らなくても自然とお金が貯まります。

気づけば資産がじわじわ増えていて、「やっておいてよかった」と思える日がきますよ!

まとめ|年収1000万円でも「仕組み」がなければお金は残らない

年収1000万円世帯でも、「思ったより貯まらない」と感じるご家庭は少なくありません。

ですがその多くは、ちょっとした“仕組みの差”で変えられるものです。

土屋剛(FP)ムリな節約ではなく、“お金が自然と残る仕掛け”を整えることこそが、年収1000万円世帯の家計改善のカギです。

- Q.年収1000万円なのに貯金できないのはなぜ?

A.年収に対して手取りが思ったよりも少なく、支出が膨らみやすいからです。税金・保険料で2〜3割引かれ、教育費や固定費も重なれば、仕組みなしでは残りません。 - Q.気をつけているのに、なぜお金が残らない?

A.支出が「見える化」されていなかったり、夫婦間でお金の価値観がズレていると、気づかないうちにムダが積み重なってしまいます。 - Q.家計を立て直すには、何から始めればいい?

A.まずはFPと一緒にライフプランを立てて、お金の流れを見える化すること。将来必要な金額や、今やるべきことが明確になります。 - Q.固定費の見直しは本当に効果がある?

A.住宅ローン・保険・車などの見直しだけで、年間60万円以上の支出改善につながったご家庭もあります。 - Q.貯金を習慣化するにはどうすれば?

A.「余ったら貯金」ではなく、給料日直後に自動で先取り貯蓄やNISAに振替する仕組みをつくるのがポイントです。

本記事で紹介した「3ステップ」を実践すれば、「うちにはムリかも…」と感じていた方でも、無理なく・自然にお金が貯まる仕組みをつくることができます。

マネ美何から始めていいかわからない

マネ太夫婦でお金の話をするのが苦手

という方も、FPと一緒に整えていくことで、家計の全体像が見えてきますよ。

土屋剛(FP)「わが家の場合は具体的にどうすればいいの?」と感じたら、下記の相談メニューからお気軽にご相談くださいね!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)