子どもが生まれ、将来のことを真剣に考え始めたとき、多くのご家庭が直面するのが住宅ローンという大きな選択です。

- 本当に今、家を買って大丈夫だろうか

- 教育費と重なっても耐えられるのか

- 老後まで見通したときに後悔しないだろうか

そう感じているなら、それは慎重に考えている証拠です。

私は独立系FPとして15年・800世帯以上のライフプランを作成してきましたが、住宅ローンに“怖さ”を感じないご家庭はほとんどありません。

この記事では、子育て世帯が住宅ローンに不安を抱く背景を整理し、老後まで通した視点で判断するための基準をお伝えします。

土屋剛(FP)

土屋剛(FP)「勢い」でも「恐怖」でもなく、納得して決めるために。

一緒に、冷静な判断軸を整えていきましょう。

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

結論|住宅ローンが怖いのは、慎重に考えている証拠

住宅ローンが怖いと感じるのは、決して弱さではありません。

むしろ、家族の将来を真剣に考えている証拠です。

私はこれまで多くのご家庭のライフプランを一緒に作ってきましたが、「不安がまったくありません」と言い切れる方はほとんどいません。

むしろ、「本当は怖いけれど、みんな組んでいるから大丈夫だと思いたい」とおっしゃる方のほうが多いくらいです。

ほとんどの方が、

- 本当にこの金額で大丈夫だろうか

- 教育費と重なっても耐えられるだろうか

- 老後まで見通したときに後悔しないだろうか

と、一度は立ち止まります。

その立ち止まりこそが、冷静な判断のスタートラインです。

怖さを無理に消そうとする必要はありません。

大切なのは、不安をあいまいな感覚のままにせず、「何が不安なのか」を言葉にし、数字で整理していくことです。

住宅ローンは、勢いで決めるものでも、恐怖心だけで止まるものでもありません。

不安を一つずつ整理しながら進む。

FP土屋

FP土屋そのプロセスを踏めば、「怖い」という感情は、「納得できる判断」に変わっていきます。

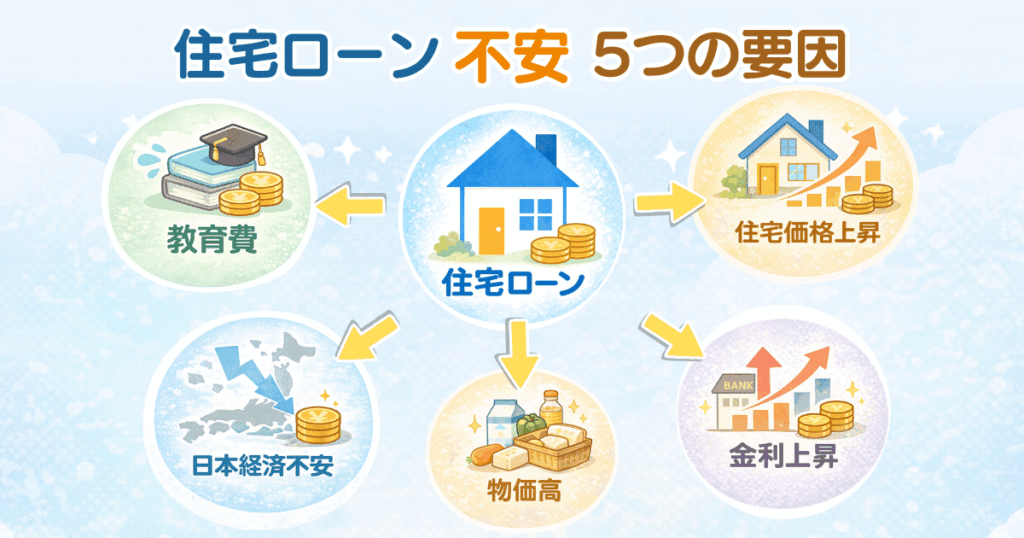

なぜ今、子育て世帯は住宅ローンに不安を感じるのか

子育て世帯にとって住宅ローンは、単なる「借入」ではありません。

これから何十年も続く生活の土台を決める、大きな選択です。

そして今は、かつてのように「金利が低いから買い時」と単純に言えない時代になっています。

教育費の増加、住宅価格の高騰、物価上昇、金利変動。

さらに、日本経済の先行き不透明感も重なっています。

こうした環境の変化があるからこそ、

- 本当に今買って大丈夫なのか

- 将来、家計が苦しくならないか

- 老後まで見通したときに破綻しないか

という不安が自然と湧いてくるのです。

このように複数の不確定要素が重なる今、「住宅ローンが怖い」と感じるのは、むしろ自然な反応です。

FP土屋ここからは、その背景を具体的に整理していきます。

教育費のピークが見通せない

子育て世帯が住宅ローンに不安を感じる最大の理由の一つが、教育費です。

大学進学を見据えると、まとまった支出が発生する時期は避けられません。

しかもそのタイミングは、住宅ローンの返済がまだ十分に残っている時期と重なることが多いのです。

実際にライフプランを作成してみると、

- 子どもが大学生になる頃、自分は何歳か

- そのときの収入は今と同じ水準か

といった問いに、はっきり答えられないご家庭は少なくありません。

FP土屋教育費そのものが問題というよりも、住宅ローンと“重なるタイミング”が見えていないことが、不安を大きくしています。

実際にライフプラン表をお見せすると、「この年に、こんなに支出が増えるんですか」と黙り込まれる方も少なくありません。

住宅価格そのものが高騰している(建築費人件費の上昇)

ここ数年で、住宅価格は明らかに上昇しています。

建築資材の高騰や人件費の上昇により、同じエリアや同じ広さでも、数年前より借入額が増えているケースも珍しくありません。

借入額が増えるということは、毎月の返済額だけでなく、「将来のリスクの総量」も増えるということです。

相談の現場でも、

マネ美

マネ美昔ならこの金額で買えたのに

マネ太

マネ太この金額を背負って本当に大丈夫か

という声をよく聞きます。

FP土屋

FP土屋価格が上がっていること自体よりも、借入額が大きくなることで、人生後半の家計余力が削られる可能性があることが、本当の不安の正体です。

物価高と変動金利上昇のニュースに振り回される

日々のニュースで目にする「物価高」「金利上昇」という言葉。

変動金利で借りている人の返済額が増えるといった情報を聞くと、どうしても将来が読めなくなります。

ただ、ここで大切なのは、ニュースの不安と、自分の家計の数字は別物だということ。

ライフプランを通じて具体的にシミュレーションしてみると、「想像していたより影響は小さい」ケースもあれば、「思っていた以上に余裕がない」ケースもあります。

FP土屋不安を煽る情報ではなく、自分の家計でどれくらい耐えられるのかを見える化することが、冷静な判断につながります。

老後まで見通したときにお金が足りるのか分からない

多くのご家庭が口にするのが、

マネ美老後まで考えると、いくらあれば足りるのか分からない

という不安です。

「なんとなく不安なんです」という言葉が出るときは、ほぼ例外なく数字を見たことがない状態です。

- 住宅ローンを払い終えた後に、老後資金が十分に残っているのか

- 返済期間中に老後準備を積み立てられているか

住宅と老後は、同時進行で考えるというよりも、“時間軸でつながっている”ものです。

土屋剛(FP)だからこそ、住宅単体ではなく、老後まで通した資金計画が必要になります。

日本経済の先行きへの漠然とした不安

そして最後は、数値では測りにくい不安です。

- 日本経済はどうなるのか

- 収入は今後も安定しているのか

- 社会保障はどうなるのか

こうした漠然とした不安がある中で、何千万円という借入を決断するのは、勇気がいることです。

ただ、不安をゼロにすることはできません。

できるのは、不安を「整理できるもの」と「コントロールできないもの」に分けること。

FP土屋整理できる部分を数字で確認していくことが、住宅ローンに対する怖さを、現実的な判断に変えていきます。

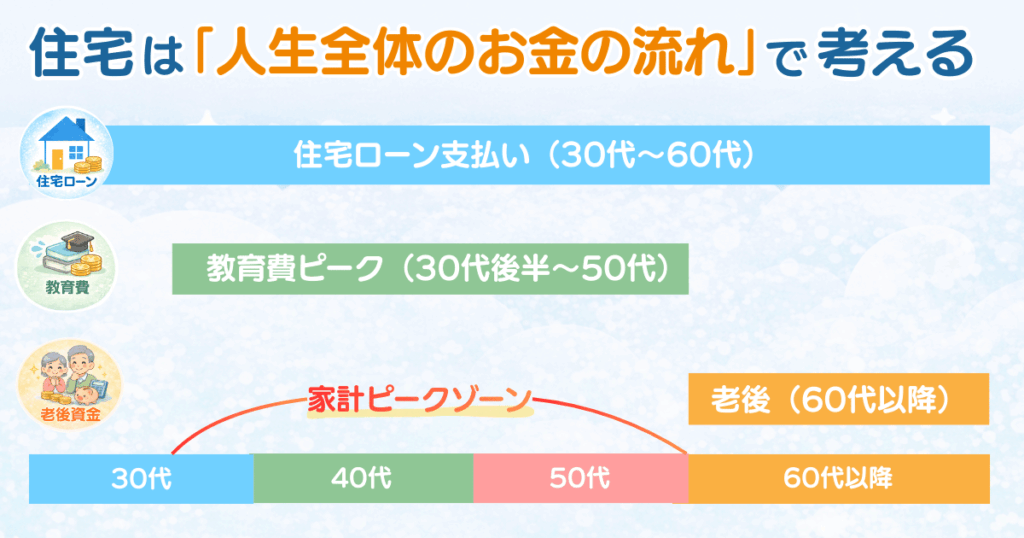

FPとしての大前提|住宅は“単体”ではなく老後まで通して判断する

住宅ローンの相談を受けるとき、私が必ずお伝えしている大前提があります。

それは、「住宅だけを見て決めない」ということです。

- 金利が低いかどうか

- 月々の返済額が払えるかどうか

それだけで判断すると、後から別の不安が必ず出てきます。

住宅購入は、人生全体のお金の流れの中で考えるべき出来事です。

FP土屋老後まで通して無理がないかを確認することが、最初の一歩になります。

住宅購入は人生設計の一部にすぎない

住宅購入は大きな決断です。

しかし、人生全体から見れば「複数あるライフイベントの一つ」に過ぎません。

住宅だけを優先して決めてしまうと、その後の教育費や働き方の選択肢が狭まることがあります。

土屋剛(FP)大切なのは、「家を買うこと」ではなく「買ったあとも人生の選択肢を残せるか」です。

教育費・働き方・老後資金を同時に見る

具体的に確認するのは、

- 教育費のピーク

- 収入の推移

- 老後資金の積立状況

これらを同時に並べて初めて、住宅ローンの“本当の重さ”が見えてきます。

FP土屋住宅単体では軽く見えても、他の支出と重なると余裕が消えるケースは珍しくありません。

完済後の人生に余白が残るかまで設計する

さらに重要なのが、完済後の視点です。

- 完済時の年齢は何歳か

- 定年後に返済が残らないか

- 家のメンテナンス費用はいくらかかるのか

住宅ローンは完済したら終わります。

しかし人生は、そのあとも20年、30年と続きます。

FP土屋“払い終わったあとに余白があるか”ここまで見て初めて、安心だと言えます。

家を買う前に整理したい3つの長期視点【老後まで見通すFP視点】

住宅ローンの不安は、「今払えるかどうか」だけを考えていると消えません。

大切なのは、老後までを通した長期視点で整理することです。

FP土屋ここでは、私がライフプラン作成時に必ず確認する3つの視点を紹介します。

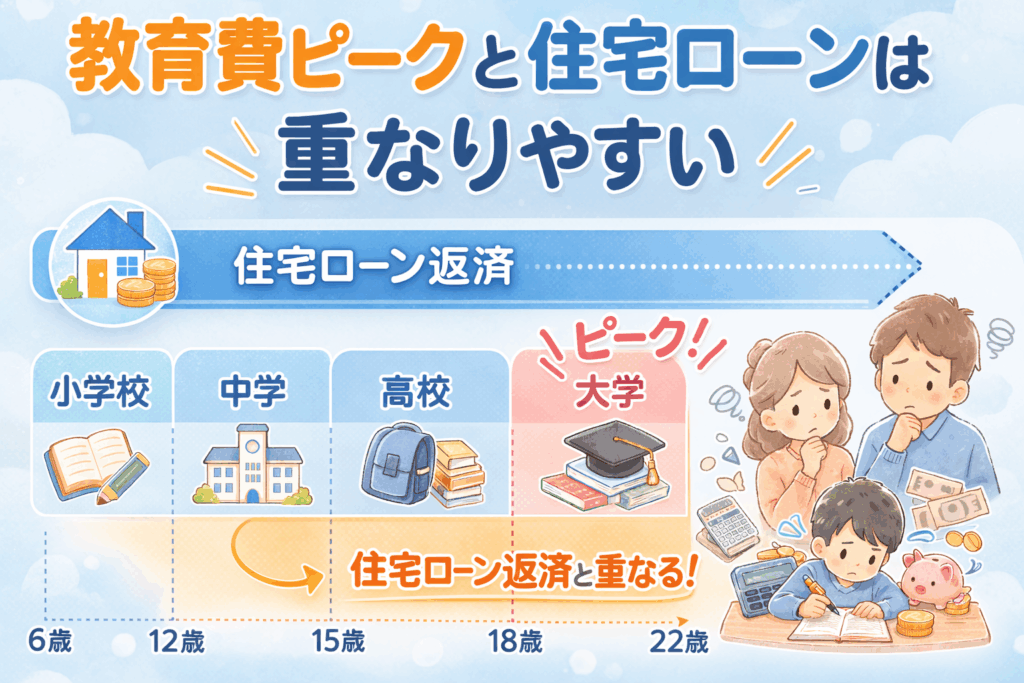

①教育費のピークと住宅ローンが重なる時期を把握しているか

住宅ローンの負担が本当に重く感じるのは、返済額そのものよりも、他の大きな支出と重なったときです。

その代表が、教育費です。

土屋剛(FP)

土屋剛(FP)実際、相談者さまの中には、住宅ローンと教育費が重なると、家計が破綻するのではないかと不安になる方も多いです。

大学進学時の家計負担

大学進学時は、入学金授業料仕送り(自宅外通学の場合)など、一時的にも継続的にも支出が増えます。

- 国公立か私立か

- 文系か理系か

- 自宅か一人暮らしか

条件によって金額は大きく変わりますが、たとえば私立大学に自宅外通学した場合、4年間で800万円〜1,000万円前後かかるケースも珍しくありません。

自宅通学でも、授業料や入学金だけで数百万円単位の負担になります。

FP土屋この時期に住宅ローンの返済が重なった場合、家計にどの程度の余裕があるのかを確認し、事前準備を進めておくことが重要です。

収入と支出の山を重ねて確認する

ライフプラン表では、将来の収入と支出を時系列で並べていきます。

すると、

- この年は教育費がピークで年間200万円以上の支出増

- この時期は住宅ローン残高もまだ3,000万円以上残っている

といった“お金の山”が見えてきます。

FP土屋住宅ローン単体では問題なく見えても、山が重なったときに耐えられるかどうか。

ここを事前に確認しておくことで、不安は具体的な判断材料に変わります。

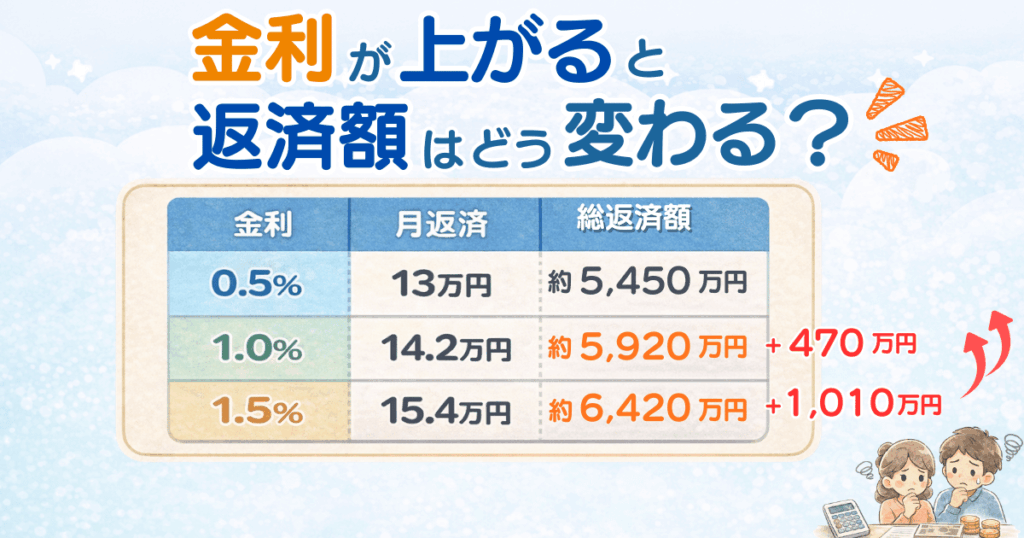

②金利が上がっても老後資金を削らない設計か

変動金利を選ぶ場合、多くの方が気にするのが「金利上昇リスク」です。

FP土屋重要なのは、「上がる前提」で考えておくこと。

0.5%・1%上昇時のシミュレーション

借入金が5000万円の場合、1%上がるだけで毎月約2万4,000円、総額では約1,000万円近く変わる可能性があります。

大切なのは、

- 月2万円増えても生活に余白は残るか

- 教育費ピークと重なっても返済できるか

- 老後資金の積立を止めずに済むか

を確認することです。

(例)借入5,000万円/35年返済/変動金利0.5%/元利均等返済の場合

| 金利 | 毎月の返済額 | 総返済額の目安 | 0.5%との差 |

|---|---|---|---|

| 0.5% | 約13万円 | 約5,450万円 | ー |

| 1.0% | 約14.2万円 | 約5,920万円 | +約470万円 |

| 1.5% | 約15.4万円 | 約6,460万円 | +約1,010万円 |

- あくまでも目安のシミュレーションです。

変動金利の「5年ルール」と「1.25倍ルール」

多くの変動金利型住宅ローンには、

- 5年ルール(毎月の返済額は5年間変わらない)

- 1.25倍ルール(見直し時の返済額は直前の1.25倍まで)

という仕組みがあります。

金利が上昇しても、返済額がすぐに急増するわけではありません。

FP土屋ただし、その間に元本の減り方が変わったり、将来の返済負担が調整される可能性がある点は理解しておく必要があります。

「急に上がらない」ことと、「影響がない」ことは別です。

③完済時の年齢と、その後の生活を具体的に描けているか

住宅ローンのゴールは「完済」です。

土屋剛(FP)しかし、本当に大切なのはその“後”です。

定年後に返済が残らないか

完済時の年齢は何歳か。

たとえば35歳で35年ローンを組めば、完済は70歳です。

定年が65歳の場合、退職後も5年間返済が続く設計になります。

年金生活に入ったあとも、毎月10万円以上の返済が残るとしたらどうでしょうか。

FP土屋収入が減るタイミングと返済が重なると、想像以上に心理的な負担が大きくなります。

65歳以降の固定費と貯蓄残高

65歳以降の生活費を月25万円と仮定すると、年間で300万円。

仮に老後を30年とすれば、単純計算で9,000万円の生活資金が必要になります。

もちろん公的年金がありますが、その差額をどこから補うのか。

住宅ローン完済時点でいくら貯蓄が残っているのか。

FP土屋「払い終わるか」ではなく、「払い終えたあとに余白があるか」。

ここまで見て初めて、安心だと言えます。

住宅ローンが怖いと感じるときは、単なる感情ではなく、何かが整理できていないサインであることが多いのです。

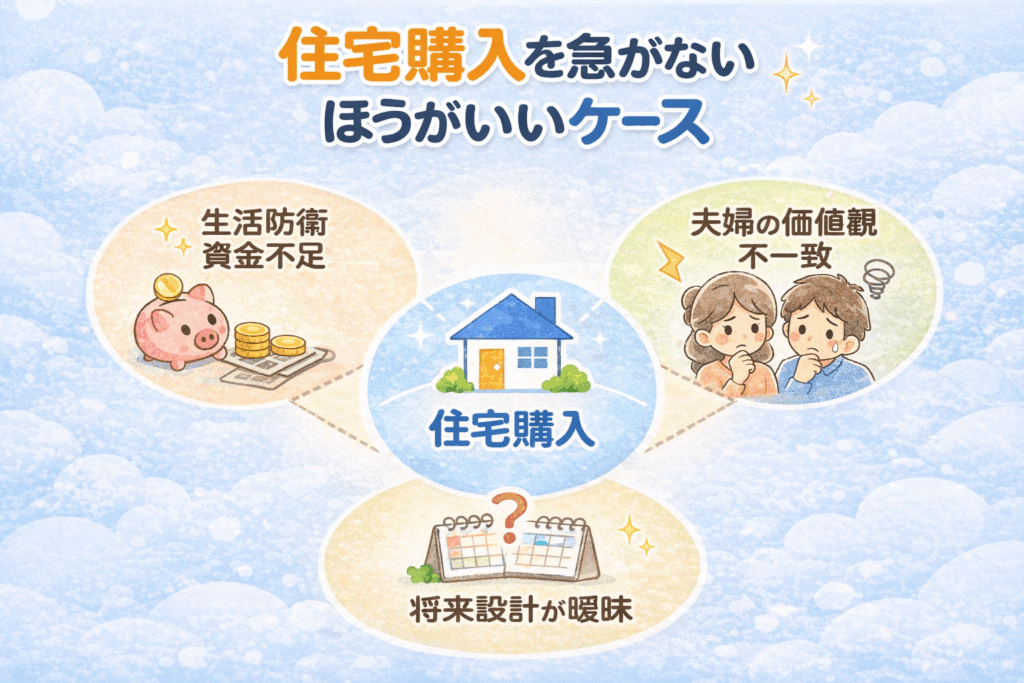

今は家を買わないほうがいいケースとは

住宅購入は人生の大きな決断です。

ただし、どんな状況でも「今が買い時」とは限りません。

怖さを無理に押し込んで進むよりも、いったん立ち止まったほうがいいケースもあります。

FP土屋ここでは、私が相談現場で「少し待ちましょう」とお伝えすることがある代表的な3つのケースを紹介します。

生活防衛資金が十分にない

住宅を購入すると、頭金や諸費用でまとまった資金が動きます。

その結果、手元資金がほとんど残らない状態になるケースもあります。

目安として、生活費の約6か月分の生活防衛資金が確保できていない場合は、慎重に考える必要があります。

住宅ローンは長期戦です。

転職、収入減、病気、予想外の出費。

こうした出来事が起きたときに、すぐに家計が崩れない土台があるかどうか。

土屋剛(FP)「買えるか」ではなく、「守れるか」。

ここが最初の判断ポイントです。

夫婦で価値観が一致していない

住宅は、金額以上に“価値観”が問われる買い物です。

- どのくらいの広さを求めるのか

- 立地を優先するのか、価格を優先するのか

- 共働き前提か、働き方を変える可能性があるのか

この方向性が揃っていないまま進むと、後から不満や不安が膨らみやすくなります。

ローン返済は毎月続きます。

FP土屋だからこそ、「なんとなく」ではなく、納得した上で同じ方向を向けているかどうかが大切です。

将来設計がまだ言語化できていない

「なんとなく不安」という状態のまま住宅を購入すると、その不安は消えません。

むしろ、返済が始まってから強くなることがあります。

- 教育費はどう考えているか

- 老後は何歳まで働く想定か

- 資産形成はどうするのか

これらがまだ曖昧な場合は、家を買う前に整理する時間を取るほうが合理的です。

土屋剛(FP)住宅購入はゴールではなく、人生設計の一部。

設計図がないまま建てるよりも、一度立ち止まって図面を描くほうが、結果的に安心につながります。

まとめ|住宅ローンは勇気ではなく「設計」で決める

住宅ローンが怖いと感じるのは、慎重に考えている証拠です。

大切なのは、その不安を感情のままにせず、人生設計に落とし込むことです。

FP土屋この記事のポイントを、最後に整理します。

- 住宅ローンの不安は「弱さ」ではなく、正常な感覚

- 住宅は単体ではなく、教育費・働き方・老後資金とセットで考える

- 判断基準は「借りられる額」ではなく「続けられる設計」

- 教育費ピークと返済時期が重なるかを確認する

- 金利よりも、家計に“余白”があるかが安心を左右する

- 生活防衛資金や夫婦の価値観が整っていない場合は立ち止まる選択も合理的

住宅ローンは、勢いで決めるものでも、恐怖で止めるものでもありません。

数字を整理し、将来を見通したうえで「納得して選ぶ」こと。

それが、後悔を減らす一番の方法です。

私はこれまで、金利の予想よりも、ご家庭ごとの「これからの人生設計」を一緒に整理することを大切にしてきました。

数字を並べてみると、「怖い」という感情の正体は、ほとんどの場合“曖昧さ”です。

曖昧さが消えると、不安は「判断」に変わります。

FP土屋もし今、迷っているのであれば、一度ご家庭のライフプランを一緒に整理してみませんか。

正解を押しつけるのではなく、納得できる選択肢を一緒に探すこと。

それが私の役割だと考えています。

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)