”貯蓄から投資へ”という近年のトレンド。

2024年には新NISAも始まり、以前よりも「投資」というワードが日本人にとって身近になってきました。

しかし、同時に

- 投資は貯金と違って、リスクがある

- 投資先によっては、大損する可能性がある

などの話を聞いて、

マネ美

マネ美投資は怖い!やっぱり下手に手は出せない!!

マネ太

マネ太できれば、低リスクな投資先で運用したいなぁ…。

と思っている方も多いと思います。

そこで本記事では、

- 投資はしたいけど、損をするのが怖い慎重派の方に向けて

- 資産運用のアドバイスも行うFP歴16年の土屋が

- 「低リスク投資」について知らないと損するお役立ち情報

を以下の順に解説していきます。

土屋剛(FP)

土屋剛(FP)本記事を読んで投資リスクの知識を養い、正しく恐れて賢くお金を増やし守っていきましょう!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

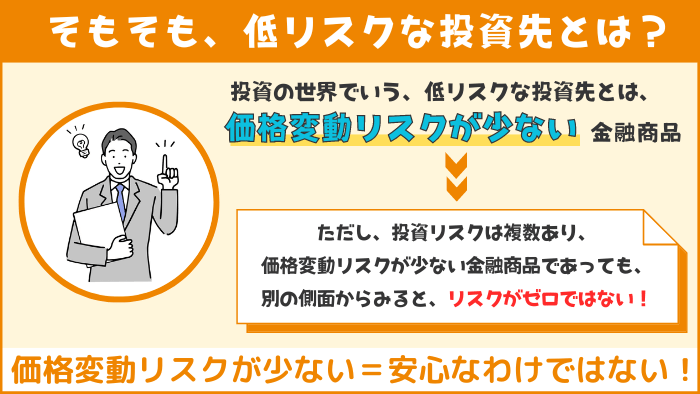

低リスク投資とは?リスクの種類や定義を解説

投資の世界でいう低リスクな投資先とは、「価格変動リスクが少ない金融商品」のことです。

価格変動リスクが少ないとは、

- 値段の振れ幅が小さく(値上がりや値下がりの幅が狭い)

- 将来受け取れる利益が予測できる確実性の高い

金融商品になります。

ただし、以下の表のように投資リスクは複数あり、価格変動リスクが少ない金融商品であっても、別の側面からみると「リスクがゼロである」とは言えません。

投資リスクの種類

| リスクの種類 | 概要 | 該当リスクに弱い金融商品 |

|---|---|---|

| 価格変動リスク | 売却時の価格が、購入時の価格より値上がりしているか値下がりしているか予測できないリスク | 株式や投資信託など |

| 為替変動リスク | 円と外国の為替相場の変動により、換金時に外貨建て資産の価値が予測できないリスク | 外貨建ての金融商品 (外国株式・海外債券など) |

| インフレリスク | 継続的な物価上昇が原因で、金融商品における実質的な価値が減ってしまうリスク | 現金や銀行預金・債券など |

| 信用リスク | 投資先(国や企業など)が財政難や経営不振などの理由により、債務不履行(利息や元本などをあらかじめ決められた条件で支払うことができなくなること)になるリスク | 債券や株式など |

| カントリーリスク | 投資先の国の政治・社会・経済等の情勢の変化によって、収益を損なうリスク | 新興国株式(投資信託) ※一般的に、先進国より新興国のほうがカントリーリスクが高いとされている |

| 金利リスク | 金利が変動することにより、保有資産の価値が変動してしまうリスク | 債券など |

| 流動性リスク | 必要なときに、すぐに換金・売却できないリスク | 取引量が少ない金融市場や個別の金融商品 (新興国株式など) |

価格変動リスクが大きい投資先は危険なの?

結論からお伝えすると、「価格変動リスクが大きい投資先=危険」ではありません。

価格変動リスクが大きい投資先は、大きく値上がりしたり値下がりしたり値段の振れ幅が大きいため、今後5年~10年以内に換金・売却予定のお金を投資に回す場合は、

- 仮に暴落が起きたら、

- 株価が回復するまで待つ時間がない

といった理由で、投資リスクが高いと分類されています。

つまり、”5年~10年以上は換金・売却予定がないお金(余裕資金)”を投資に回す場合には、価格変動リスクが大きい投資先でも損する確率はそこまで高くない=危険ではないのです。

土屋剛(FP)

土屋剛(FP)では次に、FP土屋視点でおすすめの低リスクな投資先を5つ紹介していきます。

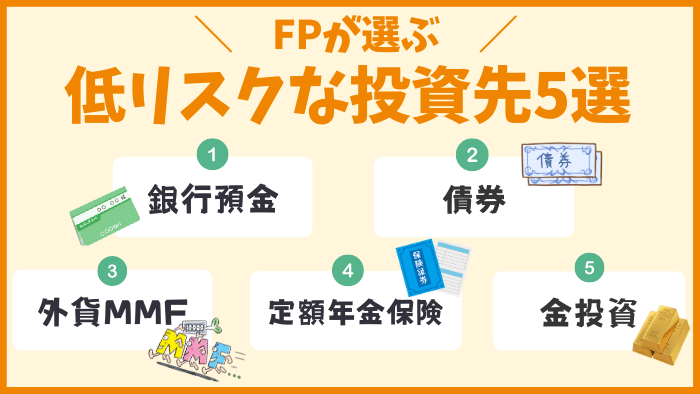

FPが選ぶ5つの低リスクな投資先!その理由は?

FP土屋が選ぶ低リスクな投資先は、

- 銀行預金

- 債券

- 外貨マネーマーケットファンド(MMF)

- 定額年金保険

- 金投資

の5つです。

土屋剛(FP)「低リスクな投資先として選んだ理由」や「注意点」について、それぞれ詳しく紹介していきますね!

①銀行預金

FPが選んだ低リスクな投資先1つ目は、「銀行預金」です。

銀行に現金を預けるだけで、利息で資産を増やせる低リスクな投資先の代表格になります。

低リスクな理由

- 一定額まで元本保証される

→万が一金融機関が破綻しても、1,000万円までの元本および破綻日までの利息が保証される - 決まった期間は金利が変動しない(価格変動リスクがない)

注意点

- お金を預けてもほとんど増えない

- インフレリスクがある

→物価上昇時は、預けているお金の価値が下がってしまう

銀行預金がおすすめな人

- お金のかかるイベント(結婚式や住居購入など)が今後5年以内に控えていて、まとまったお金を金融機関に預けて保管しておきたい人

②債券

FPが選んだ低リスクな投資先2つ目は、「債券」です。

債券を購入し保有している間は、利子が定期的に受け取れ、満期になったら元本が返ってくる仕組みになっています。

特に国債は、国が発行している債券のため安全性が高く、元本割れのリスクが低いうえに堅実にリターンを狙っていける点が魅力です。

低リスクな理由

- 満期まで保有すると額面金額(元本またはあらかじめ約束した金額)が受け取れる

→価格変動リスクがない - 保有期間中、一定の利子が受け取れる商品が多い(一部を除く)

- 途中売却も可能

→流動性リスクが低い

注意点

- 可能性はかなり低いが、国の財政が破綻すると債務不履行になる

→信用リスクがある - 外国債券の場合には、為替変動リスクやカントリーリスクがある

- 途中で売却する場合、元本割れする可能性がある(価格変動リスク)

→特に金利が上昇すると価格が下がるので、今の日本のような金利上昇局面で途中売却するとマイナスになる(2024年3月末時点)

債券がおすすめな人

- 年齢:55歳以上になっている

→資産を取り崩す時期が近く、暴落時に株価が回復するまで待つ時間がない人 - 世界株等に投資している余裕資金:1,500万円以上

→資産額が多く、増やすより安定の投資スタイルにシフトしたい人 - 世界株等の利回り:8%以上と高水準になっている

→利益確定をして、安定運用を取り入れたい人 - 満期まで売却せずに済む余裕資金がある人

③外貨マネーマーケットファンド(MMF)

FPおすすめの低リスクな投資先3つ目は、「外貨マネーマーケットファンド(MMF)」です。

外貨建てMMF(マネー・マーケット・ファンド)とは、外国通貨(=外貨)で運用されている投資信託の一種で、

- 外貨預金

- 格付けの高い国債

- 格付けの高い社債

のように安全性の高い商品で構成されています。(株式や不動産のようなリスクの高い商品は組み込まれていない)

低リスクな理由

- 元本割れを起こさないような超堅実な運用をしている

→元本保証はないものの、元本割れのリスクは著しく低い - いつでも売ったり買ったりできるので流動性が高い

注意点

- 元本割れのリスクは低いが、元本保証があるわけではない

→価格変動リスクがある - 信用度が高い外国債券でも、為替の影響で元本割れする可能性がある

→為替変動リスクがある - 投資先債券の発行元が破綻すると評価額が大きく下がり、元本割れの可能性がある

→信用リスクがある

外貨MMFがおすすめな人

- 外貨建てでも元本割れのリスクを低くしたい人

- 余裕資金の一時置き場がほしい人

→数ヶ月~1年程度を目安に、銀行預金より利息を稼いでほしい - 円安が予想される状況で、株や債券の購入を見送っている人

- 今すぐ円をドルに変えておきたい人

④定額年金保険

FPが選んだ低リスクな投資先4つ目は、「定額年金保険」です。

定額年金保険とは、契約時に将来受け取る年金額が確定している年金保険のことで、定額個人年金とも言われています。

公的年金を補てんする目的で加入する私的年金の1つで、契約時に決めた年齢から毎年一定額の年金が受け取れる貯蓄型の保険になります。

低リスクな理由

- 契約時に利率が決定しているため、将来受け取る金額が変動するリスクが低い

- 被保険者が年金受け取り開始前に亡くなった場合は、払い込んだ保険料の金額に相当する死亡給付金が支払われる

注意点

- 中途解約すると、元本割れする可能性がある

→流動性リスクが高い - 年金受給額が契約時点で決まっているため、インフレ時は受給するお金価値が減ってしまう可能性がある

→インフレリスクがある - 保険会社破綻時に、銀行のような元本保証はない

→ただし、元本がゼロにはならないようにする仕組みはある

定額年金保険がおすすめな人

- 余裕資金で堅実に年金対策をしたいが、貯蓄が苦手という人

- 価格変動リスクを抑えて、長期間積立を行い老後資金を貯めたい人

⑤金投資

FPが選んだ低リスクな投資先5つ目は、「金投資」です。

金投資とは金(ゴールド)を対象に投資する実物資産の運用方法で、株や債券のように価値がゼロ(=紙切れ)になることはありません。

また、戦争・紛争・大規模災害など、経済危機の際に高騰する傾向があることから、

- 安全資産

- 有事の金

などと呼ばれています。

低リスクな理由

- 希少価値が高い実物資産なので、株式や債券のような会社や国などの破綻リスクがない

- 希少価値が高い実物資産なので、インフレに強い

- 価格変動は大きいので低リスクとは言えないが、株価と異なる動きをするので、資産の一部をゴールドに充てて「非常時の保険」としても利用できる

注意点

- ゴールドを保有していても、配当金や利息は受け取れない

→お金は増えない - 株式と同じくらい価格変動リスクがある

→今後価値がどうなるか予測できない - 現物の場合は管理の手間がかかる

→盗難や紛失リスクがある - 金投資の種類によっては、取引手数料が高くなる

- 金投資の取引は一般的に米国ドルで行われるため、為替変動リスクがある

金投資がおすすめな人

- 一定以上の余裕資金があり、有事の際の保険として金(ゴールド)を持っておきたい人

→お金を増やす目的ではく、資産を守る目的で投資したい人 - 株式や投資信託が暴落した際のリスクを減らすために、ポートフォリオに金(ゴールド)を組み込んでおきたい人

→分散投資でリスクを軽減したい人

土屋剛(FP)では次に、ここまで紹介したような「低リスクな投資先なら安心して投資できるのか?」について詳しくお話していきますね!

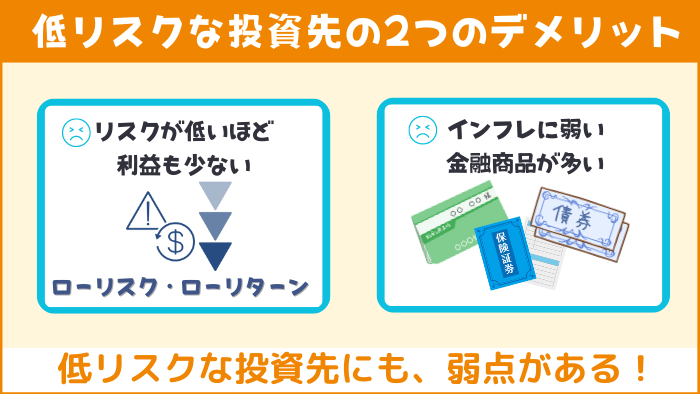

低リスクな投資先なら安心?2つのデメリット

マネ美

マネ美「投資は怖い!」と思ってたけど、さっき教えてもらった低リスクな投資先なら安心して投資ができそうですね。

土屋剛(FP)残念ながら、一概に低リスクなら投資先なら安心とは断言できないですね…。

マネ美

マネ美えっ!?なんでですか??

土屋剛(FP)実は低リスクな投資先にもデメリットがあり、投資目的や投資する人の状態によっては、必ずしも安心できる投資先とは言えないからです。

マネ美どういうことですか?

土屋剛(FP)説明が長くなりそうなので、それぞれ2つのポイントにわけて低リスクな投資先のデメリットを詳しく説明していきますね!

①リスクが低いほど、利益も少なくなる

低リスクな投資先の1つ目のデメリットは、「リスクが低いほど、利益も少なくなる」です。

低リスクな投資先は、たしかに将来受け取れる利益が予想しやすい”価格変動リスクが低い金融商品”が多いです。

そのため、

- 株価の暴落に怯えなくていい

- 売却・換金時の損失額を抑えやすい

- 元本割れするリスクをあまり気にしなくて良い

といったメリットがあります。

しかし、投資の原則としてリスクとリターンは比例関係にあります。

つまり、価格変動リスクが低い投資先は、値段の振れ幅が小さい分だけリターン(利益)も少なくなってしまうのです。

リスクとリターンの比較例

| 銀行預金(普通預金) | 投資信託 | |

|---|---|---|

| 想定利回り(年率) | 0.001% | 5% |

| 毎月の積立額 | 2万円 | |

| 積立期間 | 10年間 | |

| 10年後いくらになるか | 約240万円 →ほぼお金は増えない | 約310.6万円 →約70.6万円もお金が増える |

- 1:出典:資産運用シミュレーション : 金融庁

- 2:上記の表は入力項目に基づき算出した概算値です。手数料・税金・金利変動等は考慮されておらず、実際値とは異なります。

そのため、”リスクが低いこと”だけに目を向けて投資先を選ぶのはおすすめできません。

ご自身の投資スタイルとして、投資に回す資産を

- 増やしたいのか

- 守りたいのか

- どのくらいの期間放置できるのか

によって、投資先の選び方が変わる点に注意しましょう!

②インフレ(物価上昇)に弱い金融商品が多い

低リスクな投資先の2つ目のデメリットは、「インフレ(物価上昇)に弱い金融商品が多い」です。

ここまで紹介した5つの低リスクな投資先の中で、

- 銀行預金

- 債券

- 定額年金保険

の3つはインフレ(物価上昇)に弱いといった弱点があります。

なぜなら、上記の3つの投資先には共通して、「将来受け取れる利益が確定している(満期まで保有すれば)」といった特徴があるからです。

上記3つの投資先でお金を増やしたとしても、それ以上のペースでインフレ(物価上昇)が起こると、お金の価値は結果的に目減りしてしまいます。

例外もありますが、

- 価格変動リスクが高い金融商品=インフレに強い

- 価格変動リスクが低い金融商品=インフレに弱い

といった傾向があるため、インフレリスクを考慮すると、必ずしも上記3つの投資先が安全確実だとは言い切れないのです。

土屋剛(FP)

土屋剛(FP)では次に、投資リスクが心配な人は、結局どんなポイントに気をつけて投資先を選べば良いのかについてお話していきます。

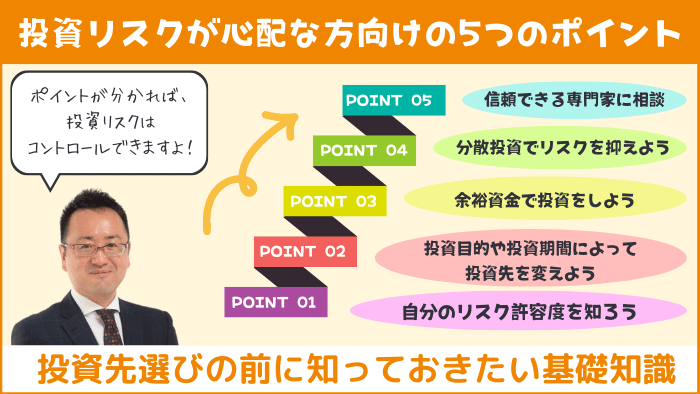

投資リスクが心配な方向けの必読ポイント5選

マネ太

マネ太ここまで読んで、銀行預金にお金を預けてれば絶対に安全なわけじゃないことはわかったけど。

すべての投資先にリスクがある気がして、結局どこに投資すればいいかわからなくなっちゃった。

土屋剛(FP)たしかに、一口にリスクといっても様々な種類がありますからね。

冒頭でお伝えしたように、「リスクがゼロ」だと言い切れる投資先は存在しません。

マネ太じゃあ、どうすればいいの?

土屋剛(FP)悩んだ場合には、このあとに紹介する5つのポイントをチェックしてから投資先を選ぶのが重要です!

- 自分のリスク許容度を把握する

- 投資目的や投資期間によって投資先を変える

- 余裕資金で投資して、家計を守る

- 分散投資でリスクを抑える

- 信頼できる専門家へ相談

土屋剛(FP)一つひとつ、どういうことかお話していきますね^^

①自分のリスク許容度を把握する

投資リスクが心配な方向けの必読ポイント1つ目は、「自分のリスク許容度を把握する」です。

リスク許容度とは、運用成果がマイナスになった場合に「どのくらいの損失までなら受け入れられるのか」という度合いのことです。

リスク許容度は人によって異なりますが、以下の6つの要素からリスク許容度を決めることが多いです。

- 年齢

→若ければ若いほど、暴落時に株価回復まで待つ時間があるのでリスクがとれる - 家族構成

→養う人がいない方が、運用に回せる資金が多いためリスクをとれる - 職業・収入水準

→安定した職業・高い収入の方が、継続的に運用に回せる資金が多い傾向があり、リスクをとりやすい - 保有資産額

→多ければ多いほど運用資金が増えるため、リスクをとれる - 投資経験

→あればあるほど知識や経験が増え、見通しがつくためリスクをとりやすい - 本人の性格

→株価の変動で精神的に不安にならない人ほど、リスクをとりやすい

土屋剛(FP)ご自身のリスク許容度がわからない場合には、ぜひ以下の「リスク許容度診断テスト」も利用してみてくださいね!

②投資目的や投資期間によって投資先を変える

投資リスクが心配な方向けの必読ポイント2つ目は、「投資目的や投資期間によって投資先を変える」になります。

というのも、「いつ」「どんな目的」で使いたいお金を投資に回すのかによって、投資先の選び方が大きく変わってくるからです。

例えば、今後5年~10年以内に換金・売却予定のお金の場合は

- 仮に暴落が起きたら

- 株価が回復するまで待つ時間がない

という理由から、本記事で紹介したような低リスクな投資先を選んだほうがメリットが大きいと判断できます。

一方で、特に使う予定のない余ったお金(余裕資金)の場合は、仮に暴落してもすぐ使わないので株価回復まで待つことが可能です。

そのため、利息がほとんどつかない銀行預金などに、何十年も眠らせておくのはもったいないと考えられるのです。

ですので、やみくもに価格変動が少ない低リスクな投資先を選ぶのではなく、

- いつ

- どんな目的

で使いたいお金を投資に回すのかによって、投資先を選ぶ視点を持つようにしましょう!

③余裕資金で投資して、家計を守る

投資リスクが心配な方向けの必読ポイント3つ目は、「余裕資金で投資して、家計を守る」になります。

余裕資金とは、しばらく使う予定がない投資に回せるお金のことです。

余裕資金で投資をする場合、今後一時的に株価が大暴落しても使う予定がないことから、株価回復まで待てます。

家計にダメージを与えることもないため、精神的にも経済的にも文字通り”余裕”を持って投資できます。

一方で、

- 近い将来使う予定のお金(教育費やマイホーム資金)

- 生活防衛資金(緊急時に備える生活費)

などの、家計に直接関係するお金まで投資資金に回してしまうのはおすすめしません。

なぜなら、

- 換金・売却のタイミングで暴落した場合、株価回復まで待つ時間がなかったり

- 急な赤字で生活費が不足して換金・売却になると、長期投資×複利効果を活かせなかったり

して、結果的に損をしてしまう可能性があるからです。

土屋剛(FP)慎重派な人ほど価格変動リスクがある高リスクな投資は、余裕資金で行うことを忘れないようにしましょう!

④分散投資でリスクを抑える

投資リスクが心配な方向けの必読ポイント4つ目は、「分散投資でリスクを抑える」になります。

分散投資とは、投資リスクを軽減する投資スタイルのことです。

分散投資をすることで、リスクが一極に集中するのを防ぎ、資産を一気にすべて失ってしまう事態を防げるようになります。

- 資産(銘柄)の分散:特性の異なる資産を組み合わせて投資する

→銀行預金、株式、債券、不動産、ゴールドなど - 地域の分散:複数の地域や通貨を組み合わせて投資する

→アジア、アメリカ、ヨーロッパ、アフリカなど - 時間の分散:投資時期を集中させずに、資産の購入タイミングを分けていく

→積立投資

⑤信頼できる専門家へ相談

投資リスクが心配な方向けの必読ポイント5つ目は、「信頼できる専門家へ相談」になります。

ここまでのポイントを読んでも、自分たちの家の場合、

- 具体的に

- どこに

- いくらくらい

投資すればいいのかがわからなくて、困ってしまう方も多いと思います。

そういった場合には、”信頼できる専門家”に相談してみるのが有効です。

相談料はかかりますが、ご自身の資産状況にあわせてプロ目線で適切なアドバイスやサポートをしてくれるため、長い目でみると相談したほうが家計的にプラスになるケースが多いです。

ただし、専門家であれば誰に相談してもいいわけではありません。

なぜなら、専門家の中には

- ただ商品を売りたいだけ

- 手数料がほしいだけ

のセールスマンも存在するからです。

そのため、

- きちんとしたライフプランシミュレーションを作り

- 家計全体を長期目線で考えて

- 親身に相談者さま第一の中立なアドバイスをしてくれる

3つのポイントをおさえた専門家(FPなど)を探すことが非常に重要となります。

土屋剛(FP)特に独立系FPの場合は、企業やノルマなどへのしがらみがないケースが多いので、上記のポイントを満たしてくれるFPが多いですよ!

当事務所も、独立系FPとして相談者さまの利益を第一に考えてプランをご提案しております。

お困りごとがある場合には、ぜひ遠慮なくお問い合わせくださいね^^

結論:低リスク投資にも欠点があり、バランスが大切!

それでは最後に、「低リスクな投資先」について重要なポイントを簡単におさらいしていきます!

投資の世界でいう低リスクな投資先とは、「価格変動リスクが少ない金融商品」のことです。

ただし、投資リスクは複数あり、価格変動リスクが少ない金融商品であっても、別の側面からみると「リスクがゼロである」とは言えません。

そのうえで、FPが選ぶ低リスクな投資先は、

- 銀行預金

- 債券

- 外貨マネーマーケットファンド(MMF)

- 定額年金保険

- 金投資

の5つになります。

しかし、上記のような低リスクな投資先にも、

- リスクが低いほど、利益も少なくなる

- インフレ(物価上昇)に弱い金融商品が多い

といったデメリットがあるため、

- 自分のリスク許容度を把握する

- 投資目的や投資期間によって投資先を変える

- 余裕資金で投資をして、家計を守る

- 分散投資でリスクは抑える

- 信頼できる専門家へ相談する

の5つの対策をして、投資リスクを軽減することが重要です。

以上、今回はFP視点で「低リスクな投資先」について解説しました。

投資先選びに正解はありませんが、ご自身の資産状況やリスク許容度にあわせて、リスクが上がりすぎないようにコントロールする方法はあります。

土屋剛(FP)低リスク(価格変動リスクが少ない)な投資先ばかりを選んでしまうと、別のリスクに対応できない可能性があるので、損をしたくない方はバランスの良い投資を心がけてくださいね!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)