マネ男

マネ男新NISAをはじめてみたけど、結局いつ売ればいいの?

そんな風に、悩んでいる方も多いのではないでしょうか?

せっかくはじめた投資ですから、損を少なく、できれば利益を最大化したいですよね!

とはいえ、8月に入ってから、歴史的な乱高下を続けている日経平均株価。

連日のニュースを見ていると、

- 株価が上がったタイミングで、利益確定すべきか?

- 株価が下がったら、損切りを考えるべきか?

など、不安になる人も多いと思います。

そこで本記事では、FP歴15年以上の土屋が以下の順に、「新NISAの利益確定」について、一般の方にもわかりやすく解説します。

土屋剛(FP)

土屋剛(FP)「新NISAで効率的に利益を増やして、売却したい!」 と考えている方は、ぜひ最後まで読んでみてください。

あなたの投資を成功させるためのヒントを、たっぷりご紹介していきます^^

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

そもそも新NISAの利益確定とは?

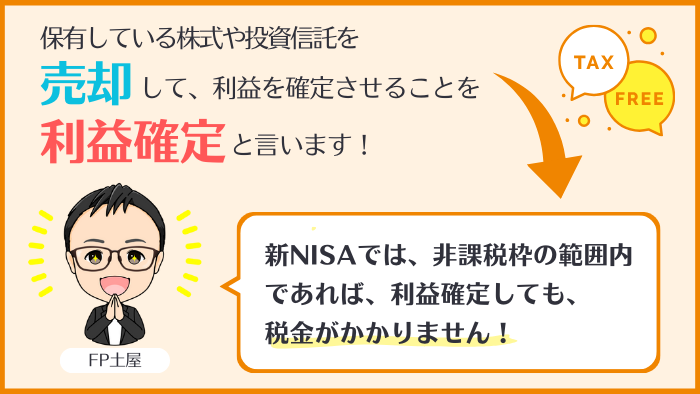

利益確定とは、保有している株式や投資信託を売却して、利益を確定させることです。

とはいえ、それだけだと「新NISAにおける利益確定」がどんなものか、イメージが湧きにくい方もいますよね。

ですので、まずは

- 新NISAの制度のおさらい

- 利益確定のメリット・デメリット

の順に、「新NISAの利益確定」について、簡単に説明していきますね!

新NISAの制度のおさらい

新NISAは国が運営する、投資で得た利益が非課税になる制度です。

従来のNISAよりも非課税投資枠が大幅に拡大し、非課税期間も無期限になりました。

投資スタイルに合わせて、

- つみたて投資枠(積立投資)

- 成長投資枠(一括投資)

のどちらか、または両方の制度を併用できます。

新NISA制度の詳細

| 新NISA (つみたて投資枠、成長投資枠) | |

|---|---|

| 非課税保有期間 | 無期限 |

| 新規投資できる期間 | 2024年1月1日から恒久化 |

| 年間の投資枠 | つみたて:120万円 成長:240万円 ※2制度併用時:360万円 |

| 生涯の投資枠 | 計1,800万円(うち成長投資枠は最大1,200万円) ※売却すれば、非課税枠を再利用可 |

| 投資対象商品 | つみたて:長期積立・分散に適した投資信託※3 成長:上場株式・投資信託等※4 |

| 対象年齢 | 18歳以上 |

| 2制度の併用 | 可能 |

- 1:出典:新しいNISA:金融庁

- 2:成長投資枠とは、一括投資のことです。

- 3:金融庁の基準を満たした投資信託に限定

- 4:①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

新NISAの利益確定のメリット・デメリット

新NISAの利益確定のメリット・デメリットは、以下のとおりです。

メリット

- 確定した利益は非課税になる

→新NISAでは、利益確定しても非課税枠の範囲内であれば税金がかかりません。 - 投資資金を別のことに使える

→現金化した資金は、新NISA以外の投資(不動産、金投資など)に回したり、生活費に使ったりできます。 - 損失の拡大防止

→値下がりする可能性がある資産を売却すれば、損失の拡大を防げる可能性があります。

デメリット

- 将来的にさらに大きな利益を手にできる可能性を逃す

→売却してしまうと、将来株価がさらに値上がりしても、その利益を得られません。特に新NISAは、長期投資で投資効果を得やすいので、タイミングを誤ると、損をしてしまう確率が高いです。 - 売買手数料がかかる

→株式や投資信託の売却には、一般的に売買手数料がかかります。そのため、あまり利益が出ていない状態で利益確定をすると、現金化したときに手元にあまりお金が残らない可能性があります。

土屋剛(FP)では次に、そんな「新NISAの利益確定のタイミング」についてパターン別に紹介していきます。

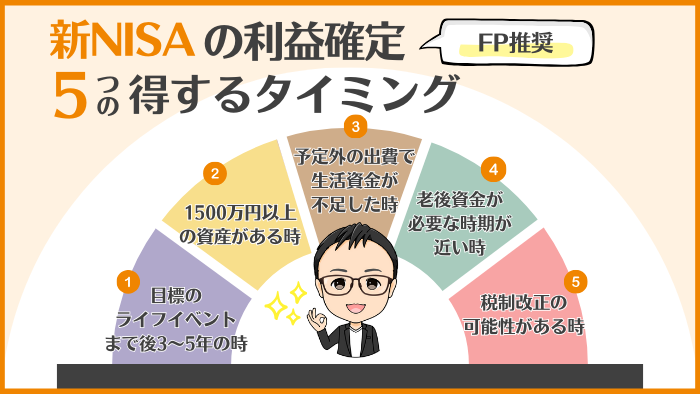

【パターン別】新NISAの利益確定のタイミング5選

金融のプロであるFP土屋がおすすめする利益確定の検討タイミングは、以下5つです。

FP土屋

FP土屋利益確定する際のポイントや注意点は、この後に一つひとつお話していきますね!

①目標のライフイベントまで後3~5年の時

FP土屋がおすすめする利益確定の検討タイミング1つ目は、「目標のライフイベントまで後3~5年の時」です。

ここで示すライフイベントとは、

- 子どもの進学や留学資金

- マイホーム購入やリフォーム費用

- 車の購入

など、人生の節目となるお金がかかるイベントのことです。

マネ男なぜ、「ライフイベントまで後3~5年」のタイミングで利益確定を検討したほうがいいんですか?

FP土屋リスク回避のためです。

株価は、大きく下落することもあります。

使いたいタイミングで暴落して、受け取れるお金が減るのを避けるためにも、目標のライフイベントの時期が近くなったら、利益確定を検討するのがおすすめなんです!

マネ男具体的に、どのくらい利益が出ていたら、利益確定しても大丈夫ですか?

土屋剛(FP)全世界株の平均的な利回りが5~8%と言われているので、年利8%を超えていれば利益確定を検討してもいいと思います!

②1500万円以上の投資資産がある時

FP土屋がおすすめする利益確定の検討タイミング2つ目は、「1500万円以上の投資資産がある時」です。

マネ美

マネ美なぜ、「1500万円以上の投資資産がある」タイミングで利益確定を検討したほうがいいんですか?

FP土屋すべての資産を1つの投資に集中させるのは、暴落時のリスクが高くなるからです。

投資額が大きく運用益が増えた場合には、一部を利益確定して、「増やす」より「安定」を重視した分散投資にしたほうがリスクを軽減できます。

マネ美具体的に、どのくらいの利益が出ていたら、利益確定しても大丈夫ですか?

土屋剛(FP)先程と同じく、こちらも年利8%を超えていれば、利益確定を検討してもいいと思います!

マネ美ちなみに、「安定」を重視した投資って、どんなものがあるんですか?

FP土屋「債券」や「金投資」は、一般的に低リスク(価格変動リスクが低い)と言われることが多いですね。

低リスクな投資先については、以下記事で詳しく解説しているので、あわせて参考にしてみてください!

③予定外の出費で生活資金が不足した時

FP土屋がおすすめする利益確定の検討タイミング3つ目は、「予定外の出費で生活資金が不足した時」です。

病気や失業など、突発的な出来事によって生活費が不足してしまった場合には、投資で得た利益を生活費に充てることも一つの選択肢になります。

ただし、こちらはあくまでも緊急時の検討タイミングです。

基本的に予定外の出費については、「現金または銀行預金」で補填できるようにしておくことをおすすめします。

マネ男なぜ、予定外の出費については、現金または銀行預金で補填できるようにしたほうがいいんですか?

FP土屋投資効果を実感するためには、最低でも10年以上の投資期間が必要だからです。

生活資金が不足するたびに投資資金を切り崩してしまうと、いつまでたっても投資でお金を増やすことはできません。

それどころか、損するリスクも高まります。

マネ男

マネ男とはいっても、緊急時で生活費が不足したときには、投資なんて続ける余裕はないですよね。

土屋剛(FP)そうならないために、重要なのが「生活防衛資金」です。

通常の貯金とは別に緊急時用の貯蓄をしておくことで、万が一のときにも投資資金に手を付けずに済みます!

「生活防衛資金」については以下記事で詳しく解説しているので、あわせてご一読くださいね^^

④老後資金が必要な時期が近い時

FP土屋がおすすめする利益確定の検討タイミング4つ目は、「老後資金が必要な時期が近い時」です。

老後資金が必要な時期が近くなってきて、投資資産がある程度増えている場合には、投資でお金を増やすことにこだわらずに、

- 定期的に少しずつ利益確定をして、老後資金の足しにしたり

- 一部を利益確定して、債券への直接投資をしたり(投資信託ではない)

することを検討してみましょう!

マネ美なぜ、「老後資金が必要な時期が近い」タイミングで利益確定を検討したほうがいいんですか?

FP土屋仮に暴落しても、老後資金が必要なタイミングまでに、元の資産額に戻らない可能性があるからです。

20~40代くらいなら暴落しても、株価が回復するまで待つ時間があります。

でも、50代~60代以降には、その「時間」があまりないですからね…。

マネ美

マネ美たしかにどんなにお金を増やしたとしても、お金はあの世へ持っていけませんもんね!

老後資金が必要な時期が近くなったら、利益確定は考えておかないといけませんね。

⑤税制改正の可能性がある時

FP土屋がおすすめする利益確定の検討タイミング5つ目は、「税制改正の可能性がある時」です。

政府は、税制を頻繁に見直しています。

NISA(投資)に関する税制も例外ではなく、2014年1月の制度開始以降、以下の表のように何度も制度の名前やルールが変更されているのです。

NISAの歴史

| 2014年 | 一般NISA開始:年100万円×5年非課税 |

|---|---|

| 2016年 | ジュニアNISA開始:17歳まで、年80万円×5年非課税 一般NISA拡充:年120万円×5年非課税 |

| 2018年 | つみたてNISA開始:年40万円×20年非課税 |

| 2024年 | ジュニアNISA廃止 新NISA開始:非課税投資枠が大幅に拡大し、非課税期間も無期限に! |

現時点では、改悪というより、むしろ利用者にとってメリットが多い改正になっているので問題ありません。

しかし、税制が変わることで、

- 利用者にとって不利益が生じたり

- 非課税の恩恵が受けられなくなったり

する場合には、税制が切り替わる前に利益確定をしたほうが良いケースもあります。

土屋剛(FP)日頃から「ニュース」や「マネきっず」などの配信情報をチェックしておくと、利益確定を検討するべき税制改正のタイミングに気づきやすくなりますよ^^

では次に、「新NISAの利益確定を考える際の4つの注意点」を紹介していきます!

新NISAの利益確定を考える際の4つの注意点

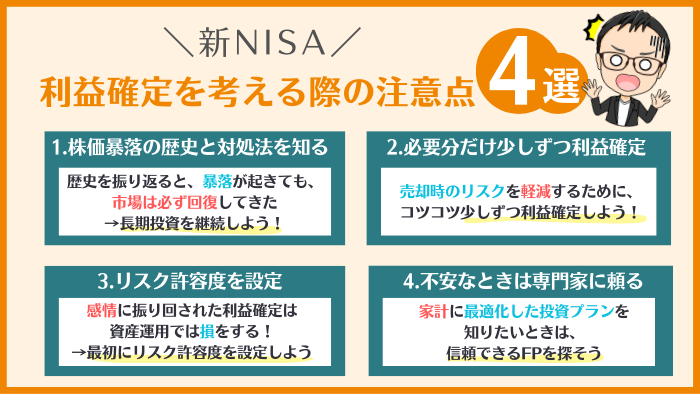

FP土屋が注目する「新NISAの利益確定を考える際の注意点」は、以下の4つです。

これらの注意点を押さえることで、株価に振り回されることなく、ご自身の目標達成に繋がる資産運用ができるようになります。

土屋剛(FP)それでは一つひとつ、どのような点に注意すべきか、詳しく解説していきますね!

①株価暴落の歴史と対処法を知る

新NISAの利益確定を考える際の1つ目の注意点は、「株価暴落の歴史と対処法を知る」です。

株価が暴落するニュースが流れ、実際に自分の資産が大きく目減りしてしまうと、焦ってしまいますよね。

しかし、株価はそもそも常に変動し、過去には以下の表のように大きな暴落を何度も経験しているのです。

日経平均株価と代表的な暴落の歴史

| 西暦 | 株価に影響を与えた出来事 | 暴落時の株価 |

|---|---|---|

| 2001年 | 米国同時多発テロ事件 | 10,000万円以下 |

| 2003年 | ソニーショック | 8,000円以下 |

| 2007年 | 米国のサブプライムローン問題 | 16,000円以下 |

| 2008年 | リーマン・ショック | 7,000円以下 |

| 2009年 | リーマン・ブラザーズの倒産 | 8,000円以下 |

| 2011年 | 東日本大震災 | 9,000円以下 |

| 2015年 | チャイナ・ショック | 15,000円以下 |

| 2020年 | コロナ・ショック | 17,000円以下 |

そして、歴史を振り返ってみると、どんなに大きな暴落が起きても、市場は必ず回復してきたという事実があります。(世界経済に連動する投資信託の場合)

ですので、株価が下がっているときに、暴落を恐れて、

- 損失が小さいうちに全部売る

- 積立を停止する

- 一時的に積立額を減額する

など、慌てて利益確定(損切り)したり、積立額を減らしたりすると、逆に損をする確率が非常に高いです。

株価下落時は、バーゲンセール!

株価が下落しているときは、いつもより安く・たくさん買えるチャンスだと捉えて、目の前の株価に振り回されず、長期視点で投資を続けましょう。

②必要な分だけ少しずつ利益確定する

新NISAの利益確定を考える際の2つ目の注意点は、「必要な分だけ少しずつ利益確定する」です。

先ほどお伝えした『【パターン別】新NISAの利益確定のタイミング5選』に当てはまるときでも、一気にすべての投資資金を利益確定するのはおすすめしません。

というのも、一度に全額を売却してしまうと、

- 価格が下落したタイミングにたまたま当たってしまったり

- 売却後に株価が上昇した場合に、大きなチャンスを逃したり

する可能性があるからです。

そこでおすすめなのが、「必要な分だけ、少しずつ利益確定していく」方法です。

例えば、

- 目標金額だけ利益確定して、残りは運用を続ける

- 目安として1500万円以上の投資資金を確保できたら、一部を利益確定する

- 目標のライフイベントの3~5年前から定期的に売却する

などの方法があります。

FP土屋ただし、あまりに短期間で頻繁に売買を繰り返していると、手数料が増えるデメリットがあるので注意が必要です。

利益確定は計画的に行いましょう。

③感情に左右されないリスク許容度を設定する

新NISAの利益確定を考える際の3つ目の注意点は、「感情に左右されないリスク許容度を設定する」です。

株価が上昇すると嬉しい気持ちになり、つい多めに売却してしまったり、逆に株価が下落すると不安になり、慌てて売却してしまったり…。

このような感情的な判断は、資産運用において、大きな損失を生んでしまいます。

そこで大切なのが、ご自身の「リスク許容度」を知ることです。

リスク許容度とは、「株価の下落にどの程度耐えられるか?」ということ。

FP土屋具体的には、以下の6つの要素からリスク許容度を判断するケースが多いです。

- 年齢

→若ければ若いほど、暴落時に株価回復まで待つ時間があるのでリスクがとれる - 家族構成

→養う人数が少ないほうが、運用に回せる資金が多いためリスクをとれる - 職業・収入水準

→安定した職業・高い収入のほうが、継続的に運用に回せる資金が多い傾向があり、リスクをとりやすい - 保有資産額

→多ければ多いほど運用資金が増えるため、リスクをとれる - 投資経験

→あればあるほど知識や経験が増え、見通しがつくため、リスクをとりやすい - 本人の性格

→株価の変動で精神的に不安にならない人ほど、リスクをとりやすい

投資の原則として、リスクとリターンは比例関係にあります。

- リスクが低いほど、利益も少ない

- リスクが高いほど、利益も多い

といった傾向があるので、ご自身の投資スタイルとして、投資に回す資産を

- 増やしたいのか

- 守りたいのか

- どのくらいの期間、投資資金を放置できるのか(積み立てられるのか)

によって、リスク許容度を設定するようにしましょう。

土屋剛(FP)ご自身のリスク許容度がわからない場合には、ぜひ以下の「リスク許容度診断テスト」も利用してみてくださいね!

④不安な場合は専門家を頼る

新NISAの利益確定を考える際の4つ目の注意点は、「不安な場合は専門家を頼る」です。

正直ここまで読んでいただいた内容を、ご自身だけで判断して、完璧にこなせる人はそう多くはないと思います。

頭では理解しても、実際に利益確定のタイミングになると、

- 具体的に

- いつ

- いくらくらい

売却すればいいかわからなくて、困ってしまいますよね。

そんな時は、ファイナンシャルプランナー(FP)などの専門家に相談してみましょう。

FPは、相談者さまの資産状況やライフプランに合わせて、最適な資産運用プランを提案してくれます。

また、投資に関する疑問や不安についても丁寧に説明してくれるので、より安心・安全に資産運用を進めやすいです。

長い目でみると、相談したほうが家計的にプラスになるご家庭が多いでしょう。

ただし、FPであれば、誰に相談しても良い結果を得られるわけではありません!

なぜなら、FPの中には残念ながら、

- とにかく高額な自社商品を売って稼ぎたい

- ノルマを達成したい

- 金融商品を売って、手数料を得たい

といった、自分(自社)の利益を優先するセールスマンも存在するからです。

そのため、

- 精度の高いライフプランシミュレーションを作り

- 家計全体を長期目線で考えて

- 相談者さま第一の中立なアドバイスをしてくれる

3つのポイントをおさえた、信頼できるFPを探すことが非常に重要となります。

土屋剛(FP)「どうやって信頼できるFPを探せばいいの?」といったご質問には、以下の記事で詳しくお答えしています!

ぜひ、あわせてご一読くださいね^^

新NISAで利益確定をする方法や流れ

新NISAで利益確定をする方法は、とても簡単です。

証券会社によって若干異なりますが、基本的には証券会社のサイトやアプリから、「売却」→「出金」の指示を出すことで完了します。

土屋剛(FP)具体的な流れは、以下のとおりです。

- 売却注文を出す

- 売却注文が確定(約定日)

- 出金指示を出す

- 銀行口座への入金を確認

- 銀行口座からお金を引き出す

ただし、売却してもすぐに現金化できない点に注意が必要です。

売却注文から、ご自身の銀行口座に現金が入金されるまで、約1週間~10日ほどかかります。(※証券会社の営業日や売却する投資信託の種類などによって、異なります)

ですので、お金が必要な日が決まっている場合には、少し早めに利益確定をしましょう。

また、証券会社のサービスによっては、出金指示を出さなくても、自動で即時出金してくれるサービスもあります。

さらに、毎月一定額を自動売却してくれるサービスなどもあるので、必要に応じてご自身に適した方法で利益確定をしましょう。

FP土屋証券会社によって、利用できるサービスは異なります。

詳しくは、ご利用中の証券会社のサイト等でご確認くださいね!

新NISAと利益確定についてよくある4つの質問

新NISAの利益確定について、相談者さまからよくいただく質問は、以下4つです。

土屋剛(FP)それぞれFP視点で回答していきますね!

Q1:新NISAで得た利益は全額非課税ですか?

A.はい。新NISAの投資枠内で生まれた利益については、全額非課税です。

仮に生涯非課税枠をすべて使って、何十年も投資を続けた結果、運用益が1億円になって売却しても、売却時に税金がかかることはありません。

また、配当金や分配金についても、税金が引かれることなく、全額非課税で受け取ることが可能です。

土屋剛(FP)新NISAではない、通常の課税口座で運用すると、利益確定時には約20%超の税金が差し引かれます。

その点をふまえると、新NISAは非常にお得な制度だと言えますね!

Q2:利益確定後に非課税枠は再利用できますか?

A.はい。保有商品を売却すれば、投資元本部分の非課税枠を翌年以降に再利用できます。

ただし、生涯非課税枠(1800万円)が復活しても、年間の投資上限額は

- 成長投資枠:240万円

- つみたて投資枠:120万円

と、毎年固定で変わらないので、ご注意ください!

また、非課税枠の再利用は旧NISAには適用されません。

FP土屋新NISAの枠で購入した保有商品のみ売却後に、非課税枠の再利用が可能になりますよ!

Q3:頻繁に利益確定するのは良くないですか?

A.はい。新NISAは長期投資を前提とした制度のため、頻繁な利益確定はおすすめしません。

というのも、『新NISAの利益確定のメリット・デメリット』でお伝えしたように、頻繁な利益確定には、以下のようなデメリットが発生するからです。

- 将来的にさらに大きな利益を手にできる可能性を逃す

→売却してしまうと、将来株価がさらに値上がりしても、その利益を得られません。特に新NISAは、長期投資で投資効果を得やすいのでタイミングを誤ると、損をしてしまう確率が高いです。 - 売買手数料がかかる

→株式や投資信託の売却には、一般的に売買手数料がかかります。そのため、あまり利益が出ていない状態で利益確定をすると、現金化したときに手元にあまりお金が残らない可能性があります。

Q4:新NISAで損失が出ている場合、損切りはしなくて平気?

A.はい。基本的に短期的な株価をみて、損切りするのはおすすめしません。

なぜなら、『①株価暴落の歴史と対処法を知る』でお伝えしたように、歴史を振り返ってみると、

- どんなに大きな暴落が起きても

- 市場は必ず回復してきた

という事実があるからです。(世界経済に連動する投資信託の場合)

つまり、目の前の株価に振り回されず、長期視点で投資を続けたほうが、結果的に投資効果を生みやすくなります。

土屋剛(FP)『【パターン別】新NISAの利益確定のタイミング5選』でお伝えした内容をふまえながら、ご自身のタイミングで計画的に利益確定を行いましょう!

結論:新NISAの利益確定は株価に振り回されないが鉄則!

それでは最後に、「新NISAの利益確定」について重要なポイントを簡単におさらいしていきます。

新NISAで得た運用益を利益確定すると、全額非課税になります。

ただし、タイミングを見誤ったり、株価に振り回されて頻繁に利益確定してしまうと、投資効果を最大限に活かせないばかりか、大幅に損をしてしまう確率が高まります。

そのため、基本的には、

- 目標のライフイベントまで後3~5年の時

- 1500万円以上の投資資産がある時

- 予定外の出費で生活資金が不足した時

- 老後資金が必要な時期が近い時

- 税制改正の可能性がある時

の5つのタイミングのいずれかで、新NISAの利益確定を考えるのがおすすめです。

また、新NISAで利益確定する際には、

- 株価暴落の歴史と対処法を知る

- 必要な分だけ少しずつ利益確定する

- 感情に左右されないリスク許容度を設定する

- 不安な場合は専門家を頼る

の4つの注意点を押さえることで、株価に振り回されることなく、ご自身の目標達成に繋がる資産運用ができるようになります。

以上、今回は「新NISAの利益確定」について、知っておくと役立つ情報を紹介しました。

どんなにお得な制度でも、売却のタイミングを誤ってしまうと、その投資効果を得ることができません。

ぜひ、本記事を参考に、新NISAの売却タイミングについて考えてみてください。

土屋剛(FP)また、本記事を読んでみて、「わからない部分があるから、自分の家庭にあわせた具体的なアドバイスをしてほしいな」と感じた場合には、FP土屋が直接ご相談に乗ることも可能です^^

ぜひ、お気軽にお声がけください!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)