定期預金といえば、投資とは異なり、元本保証があって低リスクで、日本人にも馴染みが深い貯蓄方法ですよね。

しかし、子育て世帯の長期の貯蓄方法に「定期預金」を選ぶことを、私はあまりおすすめしていません。

なぜなら、低リスクであっても、定期預金にはさまざまなデメリットがあるからです。

そこで本記事では、FP歴15年以上の土屋が推奨する”現代版の賢い貯蓄方法”を以下の順に解説しました。

土屋剛(FP)

土屋剛(FP)本記事では、誰でもすぐに実践できる貯蓄法をまとめています。

親世代とは異なる、現役世代の賢い貯蓄法を知って、「幸せ」をつかむためのお金を「準備」していきましょう!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

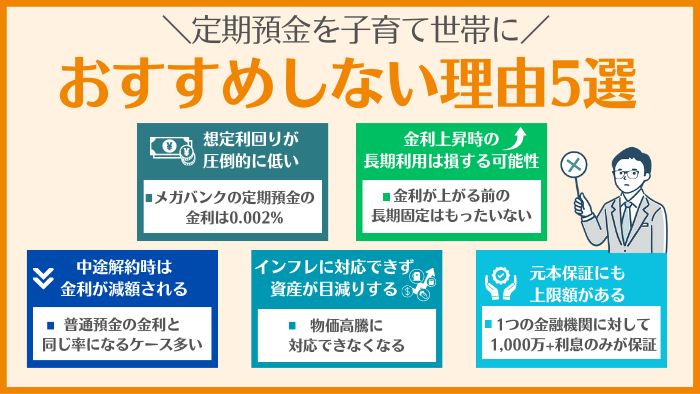

【FP解説】子育て世帯に定期預金をおすすめしない5つの理由

長期の貯蓄方法として、子育て世帯に「定期預金」をおすすめしない理由は以下の5つです。

- 他の投資商品と比べて圧倒的に想定利回りが低い

- 金利上昇局面の長期利用は損する可能性がある

- 中途解約時に金利が減額される

- インフレに対応できず、資産が目減りする

- 元本保証にも上限額がある

土屋剛(FP)

土屋剛(FP)それぞれどういうことか、解説していきますね!

①他の投資商品と比べて圧倒的想定利回りが低い

子育て世帯に定期預金をおすすめしない1つ目の理由は、「他の投資商品と比べて、圧倒的に想定利回りが低い」です。

というのも、現在(2024年6月時点)のメガバンクの定期預金の金利は0.002%など、非常に低いです。

例えば、月3万円を10年間積み立てても、357円しかお金が増えません。

一方で、投資信託で同じ期間・同じ金額を、金利3~5%で運用できれば、約59万円〜106万円もお金を増やすことが可能なのです。

月3万円を10年間積み立てた場合のシミュレーション

| お金の預け先 | 想定利回り | 運用益 |

|---|---|---|

| メガバンクの定期預金等 | 0.002% | 357円 |

| 投資信託 | 3% | 59万2243円 |

| 投資信託 | 5% | 105万8468円 |

- 運用益に手数料や税金等は考慮されておりません。

- 本シミュレーションは、過去のデータ等に基づいて試算を行うもので、実際値とは異なる場合があります。

- 本シミュレーションのいかなる内容も、将来の結果を予測し、保証するものではありません。

もちろん、投資信託は価格変動リスクがあり、将来の利回りは保証されていません。

しかし、世界株の過去20年間の平均利回りをみると、利回り3〜5%の範囲であればそこまで無理な数値設定ではなく、定期預金を利用するよりはお金を増やせる可能性が高いのではないかと推測できます。

②金利上昇局面の長期利用は損する可能性がある

子育て世帯に定期預金をおすすめしない2つ目の理由は、「金利上昇局面の長期利用は損する可能性がある」です。

日本は長らく超低金利時代が続いてきましたが、現在(2024年6月時点)は長期金利の上昇圧力が高まっている状態※です。

そのため、現時点で長期間の定期預金(2〜5年以上)を契約してしまうと、金利上昇前の低金利で契約年数分が固定されてしまいます。

つまり、仮に今後金利が上昇しても、低い金利のままお金を預けなければいけなくなり、結果的に損をしてしまう可能性があるのです。

ですので、こういった日本の金利上昇局面では、金利がある程度上昇するまでは、

- 短期間の定期預金を利用する(1年以内)

- 普通預金でお金を貯める

といった対応をしたほうが結果的に得する可能性が高くなります。

定期預金は、ニュースなどで日本の金利動向を見ながら、何年預け入れをするかを決めるのが、損得を分けるポイントになります!

また、定期預金は長期固定だからといって、一概に金利が高くなるわけではありません。

むしろ、数ヶ月の短期預入のほうが、金利が高いケースもあります。

ですので、無理に長期固定で組まず、そのときにお得な「預入期間」や「銀行の金利」を見極めて、定期預金を組むようにしましょう!

③中途解約時に金利が減額される

子育て世帯に定期預金をおすすめしない3つ目の理由は、「中途解約時に金利が減額される」です。

定期預金は満期前に中途解約をすると、預入期間に応じて、預入時に約束されていた利率よりも低い「期限前解約利率」が適用されます。

金融機関や預入期間にもよりますが、中途解約時に受け取る利率は、普通預金の金利と同じ率になるケースが多いです。

- メガバンクの定期預金の金利:0.002%

- メガバンクの普通預金の金利:0.001%

ただし、定期預金の金利がそもそも低いので、普通預金の金利と同じ利率になっても家計へのダメージはほぼありません。

200万円を1年間預けた場合に受け取れる利息

- 定期預金:40円(税引き後32円)

- 普通預金:20円(税引き後16円)

ネット上では、定期預金のデメリットとして「気軽に引き出せない」ことが取り上げられています。

しかし、普通預金より手間や時間は多少かかるものの、実際は解約すれば、満期前でもすぐに全額引き出すことが可能です。

また、中途解約時の金利減額も、先述したように定期預金の金利がそもそも低いです。

ですので、中途解約によって減額される金額を気にする必要はあまりありません。

④インフレに対応できず、資産が目減りする

子育て世帯に定期預金をおすすめしない4つ目の理由は、「インフレに対応できず、資産が目減りする」です。

定期預金は、世界的にみて日本円の価値が下がるインフレの状況下では、資産が目減りします。

例えば、現在の物価高騰のように、

- 数年前まで、りんご1個あたりの相場が100~150円だったのが

- 200~300円払わないと買えなくなってしまった

という、継続的に物やサービスの値段が上がっていくような状態がインフレにあたるのです。

つまり、現状のインフレの状況下では、定期預金という形で資産を保有するのはマイナス面が大きい=インフレリスクが高いと言えます。

日本経済は縮小していても、世界的には経済成長が続いている状態です。

そんなインフレ時に資産の多くを定期預金に預けてしまうと、価値が低い日本円をたくさん持っている状態になり、貧困度が増してしまいます。

そのため、インフレの状況下では、『【目的別】子育て世帯におすすめの賢いお金の貯め方4選』を参考にしながら、定期預金以外にも資産を分散するのがおすすめです。

⑤元本保証にも上限額がある

子育て世帯に定期預金をおすすめしない5つ目の理由は、「元本保証にも上限額がある」です。

定期預金といえば、投資とは異なり元本保証がある点がメリットとされていますよね。

しかし、いかに定期預金といえど、元本保証にも上限額があります。

定期預金の預金保険制度では、1人あたり1つの金融機関に対して1,000万円とその利息までが保証対象です。

ですので、それ以上の額については、万が一金融機関が破綻した際には保証されない可能性がある点に注意しましょう!

定期預金に1,000万円以上のお金を預ける方はあまりいないと思いますが、仮に1,000万円以上のお金を預けたい場合には、

- 複数の金融機関の定期預金を利用し

- 1つの金融機関に預ける「お金+利息」が

- 1,000万円を超えないようにする

ことで、金融機関の破綻リスクを避けられます!

土屋剛(FP)では次に、そんなおすすめできない点も多い定期預金のメリットを紹介していきます。

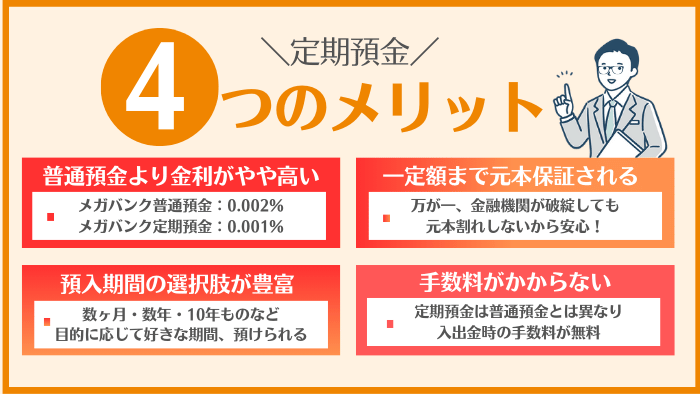

おすすめしないと言われる定期預金のメリットは?

おすすめしない点も多い定期預金のメリットは、以下の4点です。

- 普通預金よりは金利がやや高い

- 一定額まで元本保証される(預金保険制度)

- 預入期間の選択肢が豊富

- 手数料がかからない

土屋剛(FP)具体的に、どんなところがメリットだと言えるのか、一つひとつ詳しく解説していきますね!

①普通預金よりは金利がやや高い

定期預金のメリット1つ目は、「普通預金よりは金利がやや高い」です。

特にネット銀行は、店舗や窓口を原則必要としない関係で、メガバンクなどより金利が高い傾向があります。

土屋剛(FP)具体的な金利の差は、以下の表を参考にしてください。

| 銀行と預金の種類 | 金利 |

|---|---|

| メガバンクの定期預金 | 0.002% |

| メガバンクの普通預金 | 0.001% |

| ネット銀行の定期預金 | 0.02~0.70%※2 |

| ネット銀行の普通預金 | 0.03~0.33% |

- 1:2024年6月時点の金利です。

- 2:ネット銀行の金利は、預入期間や預入金額などによって、金利が異なります。

- 3:金利は税引き前の数値です

- 4:上記は主要銀行の大まかな金利です。詳細は各金融機関の情報をご確認ください。

ただし、『②金利上昇局面の長期利用は損する可能性がある』でもお伝えしたように、日本が金利上昇局面に入っていることをふまえると、定期預金の金利は今後さらに上がる可能性があります。

ですので、もしこれから定期預金を利用される場合には、金利がある程度上がるまでは、

- 短期間の定期預金を利用する(1年以内)

- 普通預金でお金を貯める

といった使い方をされるのがおすすめです。

②一定額まで元本保証される(預金保険制度)

定期預金のメリット2つ目は、「一定額まで元本保証される(預金保険制度)」です。

『⑤元本保証にも上限額がある』でもお伝えしたとおり、定期預金の預金保険制度では、万が一金融機関が破綻しても1人あたり1つの金融機関に対して「1,000万円とその利息」まで保証されます。

そのため、確実に数年以内に使いたいお金を低リスクで預けたい場合に、定期預金は適した預け先だと言えます。

③預入期間の選択肢が豊富

定期預金のメリット3つ目は、「預入期間の選択肢が豊富」です。

定期預金の預入期間は、金融機関によって異なりますが、

- 1ヵ月

- 3ヵ月

- 6ヵ月

- 1年

- 2年

- 3年

- 4年

- 5年

など、短期〜長期まで非常に幅広い選択肢があります。

そのため、

- 普通預金だと、ついついお金を使ってしまう

- 強制的に積立貯蓄したい

という場合には、

マネ男

マネ男半年後の海外旅行のために、お金を貯めておきたい

マネ美

マネ美1年間、車の買い替え費用を貯めたい

など、貯蓄目的に合わせて、定期預金で積み立てるのもおすすめです。

定期預金は、長く預けることで金利が高くなるわけではありません。

銀行によっては、上記のSBJ銀行のように一定条件をクリアすることで、3ヶ月などの短期間でも金利が高くなるケースも多くあります。

ですので、定期預金を利用する際は、先に大まかな預入期間を決めた後に、より高い金利で預けられる銀行を探すのがおすすめです。

④手数料がかからない

定期預金のメリット4つ目は、「手数料がかからない」です。

定期預金は普通預金とは異なり、預け入れや引き出しに手数料がかかりません。

また、ファンドによって異なりますが、投資信託のような

- 購入時手数料

- 運用管理費用

- 監査報酬

- 売買委託手数料

- 信託財産留保額

などの手数料がかからない点も大きな魅力です。

ただし、『③中途解約時に金利が減額される』でもお伝えしたように、中途解約時に手数料はかからなくても、金利は減額されます。

ご注意くださいね!

土屋剛(FP)では次に、そんな定期預金を含む、子育て世帯におすすめの「賢いお金の貯め方」を目的別に紹介していきます!

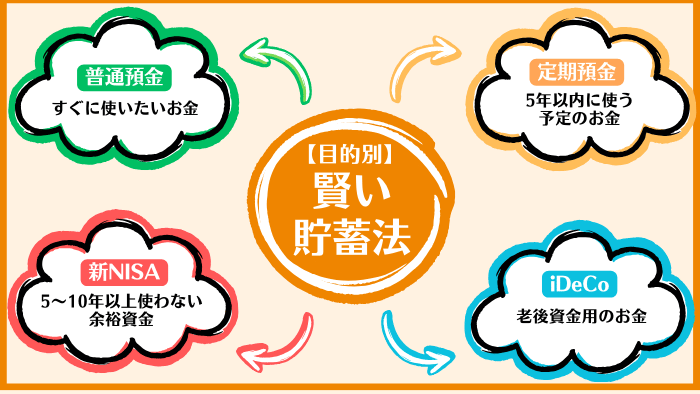

【目的別】子育て世帯におすすめの賢いお金の貯め方4選

子育て世帯におすすめの賢いお金の貯め方は、

- 普通預金:すぐに使いたいお金

- 定期預金:5年以内に使い道が決まっているお金

- 新NISA:5年~10年以上使わないお金

- iDeCo:老後資金用のお金

です。

土屋剛(FP)それぞれどういうことか、お話していきますね!

①普通預金:すぐに使いたいお金

「普通預金」は、いつでも自由にお金を出し入れできる預金口座です。

公共料金(電気・ガス・水道)や家賃などの支払い、給与の受取口座にも設定できるので、

- 生活費

- 特別支出(毎月ではないが、年に1回~数回発生する支出)

に対応するためのお金は、すぐに入出金や振込が可能な普通預金に貯めておくのがおすすめです。

ただし、普通預金は預入金額に応じて、ATM手数料等が100円〜300円ほどかかるケースが多いです。

ですので、ATM手数料等が気になる場合には、以下のように手数料が無料になる銀行を利用してみましょう。

②定期預金:5年以内に使い道が決まっているお金

「定期預金」は、数ヶ月~数年の期間を決めてお金を預ける口座です。

具体的には、以下のように5年以内に使い道が決まっているお金を貯めておくのに適しています。

- 車や住宅の購入費用

- 家電の買い替え費用

- 旅行資金

- 引越し費用

- 保険料や車検費用の支払い

- 万が一の生活防衛資金(失業や病気などの緊急時に使うお金)

特に手元にお金があるとすぐ使ってしまう方は、定期預金の積み立てで先取り貯蓄すれば、計画的にお金を貯めることが可能です。

いくつかの貯蓄目的に合わせて定期預金を使い分けたい場合には、

などのサービスを利用すると、アプリなどからそれぞれの貯蓄額を確認できるので、お金の管理がしやすくなります。

『②金利上昇局面の長期利用は損する可能性がある』でもお伝えしたように、日本は現在金利上昇の圧力が高まっています。

そのため、金利が上がる前の低金利で、定期預金が長期間固定されるのは正直もったいない…。

ですので、金利がある程度上がるまでは、想定よりも短めの期間(1年位内)で、一旦定期預金を組んでおきましょう!

③新NISA:5年~10年以上使わないお金

「新NISA」とは、投資で得られた利益が非課税になる国の制度です。

価格変動リスクはありつつも、長期目線で見ると、定期預金より効率的にお金を増やせる確率が高い資産運用の方法になっています。

定期預金と投資の違い

| 定期預金 | 投資 | |

|---|---|---|

| 元本保証 | 保証があるので、一定額まで損をしない | 保証がないので、損をする可能性がある |

| お金の引き出し | いつでも引き出しやすい | タイミングによって、引き出しにくい |

| 資産の増え方 | あまり増えない | 大きく増やせる可能性がある |

そのため、5年~10年以上の使わない余裕資金を

- 銀行で寝かせておくよりは

- 新NISAなどの制度を活用して

- 投資でお金を増やす

のが、「現代の賢いお金の貯め方」だと言えます。

ただし、投資でリスクを軽減してお金を増やすためには、以下の3つの意識を持つことが非常に重要です!

- 分散投資を心がける

→資産を投資に一極集中させない(目的に合わせてお金の貯め方を変える)、特定の銘柄だけに投資しない(オルカンなど、複数の国や企業に投資できる投資信託を選ぶ) - 短期で結果を求めず、長期視点で運用する

→積立投資の保有期間が長ければ長いほど、元本割れのリスクが低くなる、リターン(受け取れるお金)が大きくなる傾向があるため - 余裕資金で投資を行う

→突然の事故・病気・失業などの緊急時に備えて、ある程度の現金や生活費を準備してから投資を行うことで、生活に悪影響を与えずに長期間投資を継続できます

「実際に、資産をいくら投資に回しても大丈夫か」は、それぞれのご家庭によって大きく異なります。

ですので、お悩みの際はFP相談などを活用して、ライフプランを作成したうえで、資金計画を立てるのがおすすめです。

ご自身では難しい現在〜将来までの家計状況を試算できるので、無理なく継続してお金を貯める方法がわかりますよ!

④iDeCo:老後資金用のお金

「iDeCo」とは、

- 自分の老後のために

- 節税しながら自分でお金を運用(投資)して

- 将来受け取る年金額を増やす

私的年金制度のことです。

新NISAとは異なり、原則60歳までお金を引き出せませんが、

- 強制力が高い方法で老後資金を貯めたい方

- 一定収入があり、節税しながら老後資金を貯めたい方

には、メリットが大きい制度となっています。

こちらは、老後まで使わない予定のお金を貯める制度なので、余裕資金で運用を行うようにしましょう!

土屋剛(FP)iDeCoについては、以下記事でも詳しく解説しています。

あわせて、参考にしてくださいね!

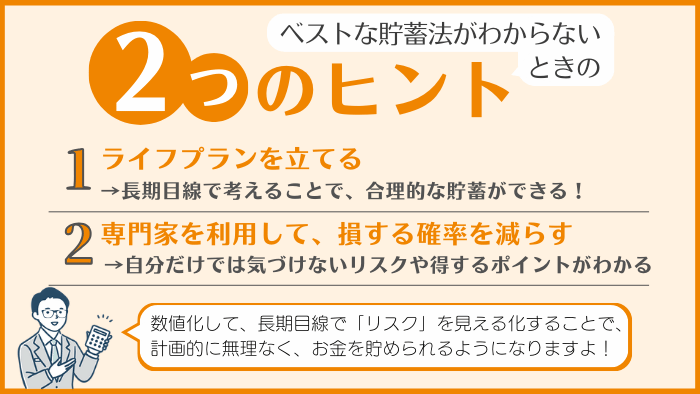

自分にベストな貯蓄法がわからないときの2つのヒント

ここまで読んで、とはいっても

マネ美

マネ美数年後のことはわからないし、どの貯蓄法がベストなのか考えられない。

マネ男

マネ男何をどのくらいの配分で貯蓄したらいいか、わからない!

と感じる方もいますよね。

そういった場合には、

- ライフプランを立てる

- 専門家を利用して損する確率を減らす

の2つの方法を実践して、自分にベストな貯蓄法を見極めるのがおすすめです。

土屋剛(FP)それぞれ、詳しく解説していきますね!

①ライフプランを立てる

自分にベストな貯蓄法がわからないときの1つ目のヒントが、「ライフプランを立てる」です。

ライフプランとは、「人生計画」や「人生設計」のことで、

- 子供は何人ほしいか?私立への進学も検討するか?

- 家の購入予定はあるか?

- 車は何年に1回買い替える予定か?

- 何歳まで働くのか、転職予定はあるか?

- 実現したいことや欲しいものは何か?

など、人生のイベントを整理し、それに向けて資金計画を立てることの総称です。

ライフプランを立てると、将来の家計収支や貯蓄額の見込みがわかるので、今後を見据えた合理的な貯蓄方法を選べるようになります。

また、資産の推移が数字で見える化されるので、家計の問題点が明確になり、それに向けた対策を立てられるのも大きなメリットです。

土屋剛(FP)お金の不安が実際に表面化する前に、ライフプランを立てて、その芽を事前に摘んでいきましょう!

②専門家を利用して損する確率を減らす

自分にベストな貯蓄法がわからないときの2つ目のヒントが、「専門家を利用して損する確率を減らす」です。

具体的には、FPなどの専門家に相談することで、以下のようなメリットを得られます。

お金の専門家に相談するメリット

- 高精度かつ詳細なライフプランを作成してもらえる

- 知らなかったお得な公的制度を教えてもらえる

- 資産状況に適した貯蓄方法や資産配分を教えてもらえる

- 実現したい夢を計画的に叶える資産計画を立ててもらえる

- 最新の経済動向に基づいたリスクに対する防衛術を教えてもらえる

自分だけでは気づけないお金の情報を得られるので、結果的にあなたにとってベストな貯蓄法を立てることが可能です。

少子高齢化が進行し、経済が停滞している日本において、今後さまざまな金銭的リスクが顕在化してきます。

そんな状況で賢く貯蓄をしてリスクに備えるためには、「専門家」の力を借りて「準備」をしたほうが、得するケースが多いです。

漠然としたお金の不安を放置したツケを支払うのは、将来のあなたです。

あなた自身の未来の幸せをつかむための手段の1つとして、私のようなFPをうまく活用していただければと思います!

土屋剛(FP)

土屋剛(FP)では次に、定期預金について相談者さまからよくいただく質問にお答えしていきます。

定期預金についてよくある4つの質問

定期預金について、相談者さまからよくいただく質問は以下の4つです。

- 定期預金は満期を迎えるとどうなる?放置してもいい?

- iDeCoで定期預金を選ぶのはあり?

- 定期預金にはどんな種類がある?

- 定期預金はどこの銀行を選んだほうがいい?

土屋剛(FP)それでは、さっそくお答えしていきますね!

Q1:定期預金は満期を迎えるとどうなる?放置してもいい?

A.定期預金の満期後の選択肢は、以下3つです。放置すると、「休眠預金」とみなされるケースもあるため注意!

- 元利自動継続

→満期時の「預入金額+利息」を元金として、同期間の定期預金を継続する方法。金利は継続日の金利が適用されます。 - 元金自動継続

→満期時の「利息」は普通預金に移され、「預入金額」のみ元金として、同期間の定期預金を継続する方法。金利は継続日の金利が適用されます。 - 自動解約

→満期時の「預入金額+利息」が、すべて自動で普通預金に移されます。普通預金に移動された後は、普通預金の金利が適用されます。

定期預金を契約する際に、満期時にどうなるかは先に確認するようにしましょう。

また、満期を迎えた定期預金を、なんの取引もないまま10年間放置すると、「休眠預金※」とみなされて民間公益活動に活用されます。

もちろん休眠預金となったあとも、引き続き取引のあった金融機関で引き出すことが可能です。

しかし、10年も銀行にお金を眠らせておくのは、かなりもったいないのです。

土屋剛(FP)ですので、もし長期間使う予定がないお金がある場合には、効率的にお金を増やせる確率が高い「投資」に回すことを検討してみましょう!

Q2:iDeCoで定期預金を選ぶのはあり?

A.運用益が非課税になるメリットを活かせないので、積立の場合は「なし」です。

ただし、

- 投資信託を利確したり

- 移換金がドカッと入ったり

した際に、お金の一時的な置き場として利用するのは「あり」です。

基本的に、子育て世帯は投資の運用期間を長く取れるので、

- 「元本確保型商品(定期預金)」ではなく

- 「投資信託」を選ぶことをおすすめ

します。

Q3:定期預金にはどんな種類がある?

A.金融機関によって、さまざまな取り扱いがあります。

具体的には、以下のような種類があるので、契約前に商品詳細説明書をよく確認しましょう。

- 預入期間

→数日、数ヶ月、数年、10年ものなどさまざま - 金利タイプ

→満期まで金利が固定される「固定金利型」と、一定期間で適用金利が変わる「変動金利型」がある - 満期後の取扱い

→満期で解約される「自動解約型」と、満期後も契約更新されて継続する「自動継続型」がある - 預入方法

→一度にまとまった資金を預け入れる「一括タイプ」と、毎月少しずつ預け入れをする「積立タイプ」がある

Q4:定期預金はどこの銀行を選んだほうがいい?

A.定期預金を組むタイミングで、各銀行をしっかり比較して選ぶのがベスト!

なぜなら、超低金利時代が続いてきた日本も、最近は長期金利の上昇が見られ、今後定期預金の金利が上がる可能性があるからです。

ただし、どこの銀行が、いつ金利を引き上げるかは読めません。

土屋剛(FP)定期預金を組むときは、各銀行の金利や条件を比較して、そのときにあなたにとってベストな銀行を選びましょう。

結論:貯蓄目的や期間によっては、定期預金はおすすめしない

それでは最後に、「定期預金」について重要なポイントを簡単におさらいしていきます。

長期の貯蓄方法として、子育て世帯に「定期預金」をおすすめしない理由は以下5つです。

- 他の投資商品と比べて圧倒的に想定利回りが低い

- 金利上昇局面の長期利用は損する可能性がある

- 中途解約時に金利が減額される

- インフレに対応できず、資産が目減りする

- 元本保証にも上限額がある

ただし、定期預金には、

- 普通預金よりは金利がやや高い

- 一定額まで元本保証される(預金保険制度)

- 預入期間の選択肢が豊富

- 手数料がかからない

といったメリットもあることから、以下のように、目的に合わせて貯蓄先を変えるのが賢い選択となります。

- 普通預金:すぐに使いたいお金

- 定期預金:5年以内に使い道が決まっているお金

- 新NISA:5年~10年以上使わないお金

- iDeCo:老後資金用のお金

また、自分にベストな貯蓄法がわからない場合には、

- ライフプランを立てる

- 専門家を利用して損する確率を減らす

の2つの方法を実践することで、より「効率的」かつ「計画的」に、将来に備えてお金を貯められます。

以上、今回は「定期預金」についてお話しました。

目的や預入期間別の貯蓄法を知るだけで、効率的かつ合理的にお金を増やし守っていくことができます。

土屋剛(FP)自分にベストな貯蓄法がわからないという場合には、個別に相談にのることも可能です。

お困りの際は、遠慮なくお声がけくださいね!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)