「夫と年が離れているから、老後のお金が心配」

年の差がある場合には、上記のような不安を感じることも多いかと思います。

土屋剛(FP)

土屋剛(FP)とはいえ、具体的に何をどう対処すればいいのかは判断が難しいですよね。

そこで本記事では、個別相談を600件以上受けた経験から、年の差夫婦の相談者さまによくアドバイスしている内容をFP視点からまとめてみました。

具体的には、

- 年の差婚だと老後のお金問題が起きやすい理由

- 老後のお金問題の解消ポイント

の順に、夫が妻より10歳以上年上の夫婦に役立つ情報を紹介していきます。

本記事の内容を知っておくだけで、老後への不安がスッキリと解消されるのでまずはご一読ください!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

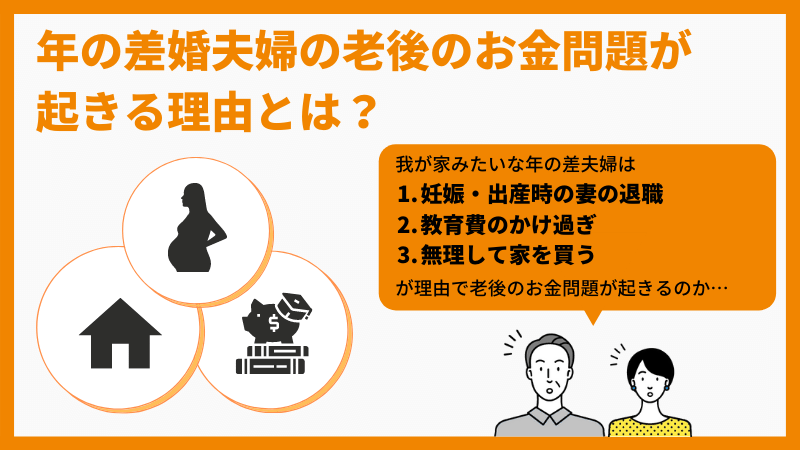

年の差婚だと老後のお金問題が起きやすい3つの理由

年の差婚夫婦は、現時点での夫の年収レベルが高いという余裕や油断から、

- 妊娠・出産時に妻が退職

- 教育費のかけ過ぎ

- 無理して家を買う

といった理由で老後のお金問題が起きやすいです。

土屋剛(FP)

土屋剛(FP)どういうことか、一つひとつご説明しますね!

妊娠・出産時に妻が退職

年の差婚の場合、妊娠または出産時に妻が退職してしまうと、お子さまが大学に入学する時期から老後に必要な蓄えが減ってしまう可能性があります。

なぜなら、お子さまの大学入学時には、年齢的に旦那さまが

- 定年退職

- 現役より低い年収での再雇用

になっているケースが多いからです。

- 妻:35歳

- 夫:45歳

のときに子どもが誕生。

子が大学に入学する19年後には、

- 妻:54歳

- 夫:64歳

になる。

↓

夫は子が在学期間中に定年退職または再雇用になっているケースが多い。

結果的に生活費の確保が難しくなり、老後資金を切り崩すことになる可能性が高くなる!

土屋剛(FP)年金や再雇用の低い年収だけで、奥さまとお子さまを養うのは正直厳しいです。

奥さまが退職を希望される場合には、どのように

- 老後の蓄え

- 教育費

を用意するかについて、ご夫婦で事前に話し合っておくのがオススメでしょう。

教育費のかけ過ぎ

妊娠・出産時の収入レベルが高い年の差婚夫婦は、教育費にお金をかけすぎて老後資金が確保できないケースがあります。

なぜなら、

- 旦那さまが年上=働ける期間が短い

- 現時点での年収が高い=所得制限で子育て支援制度を利用できない可能性がある

といった問題が発生しやすいからです。

- 児童手当

- 奨学金

- 国の教育ローン

- 乳幼児・子ども医療費制度(自治体による)

例えば、私立と公立小学校の教育費の負担額は、「月々約10.6万円※」もの差があります。

老後資金を確保することも考えて、子どもにかける教育費はよく検討したほうが良いでしょう。

無理して家を買う

住宅ローンの年間返済額は、「年収の25%以内が安心のライン」というように、よく現時点での年収を元に算出されるケースが多いです。

しかし、今の収入がいつまで続くのかを考えずに、

- 子どもができたから

- 今と同レベルの生活をしたいから

といった理由で身の丈に合わない家を買ってしまうと、老後破綻につながってしまう可能性が高くなります。

夫が10歳以上年上の場合には、

土屋剛(FP)今の年収が高くても働ける期間が短い=住宅ローンの返済期間を長く設定できない

ことを念頭において家選びをしましょう!

では次に、年の差婚夫婦の老後問題を解消するポイントを紹介していきます。

年の差婚の老後のお金問題を解消するポイント

年の差婚の老後のお金問題を解消するポイントは、

- 夫が退職したときの年収レベルでライフプランを考える

- 妻の長い老後のおひとりさま生活に備える

- 長期視点で収入と支出のバランスを見直す

の3つです。

土屋剛(FP)

土屋剛(FP)どういうことか、詳しくご説明しますね。

夫が退職したときの年収レベルでライフプランを考える

年の差婚夫婦が老後のお金を考える際には、今の年収レベルではなく、夫が退職したときの収入でライフプランを考えるのが重要なポイントになります。

なぜなら先述したように、夫が妻よりも10歳以上年上の場合には「今の年収が高くても働ける期間が短い」関係で問題が起きるケースが多くなるからです。

例えば、子どもが大学在学中に旦那さまが退職される場合には、年金ぐらしが始まります。

その際に、一生涯の平均月収30万円だった会社員がもらえる年金額は月々たったの「約13万円」です。

とてもではありませんが、夫の年金だけで妻と子は養えません。

そのため、上記のような場合には

- 長く働く:夫が定年後も働く

- 遅らせる:夫の年金は70歳から受け取る

- 収入を増やす:妻も働いて収入を上げる

という方法でライフプランを組みましょう!

平均寿命や年の差の関係で残される可能性が高い奥さまの分まで、老後の貯蓄を確保できるようになります。

妻の長い老後のおひとりさま生活に備える

年の差婚の場合には、妻の長い老後のおひとりさま生活を考えて、資金計画を立てるのがオススメでしょう。

なぜなら、旦那さまが先に亡くなってしまった場合には、受け取れる年金額が半減してしまうからです。

- 夫婦2人の年金:22.2万円/月

- 夫死亡後(妻1人)の年金:13.4万円/月

↓

夫が死亡すると、受け取れる年金額が毎月8.8万円も減少してしまう。

妻のおひとりさま生活は、経済的に厳しいものになる。

- 夫:年収500万円・厚生年金40年加入/妻:国民年金40年加入で試算

年の差婚ではなくても、女性は男性よりも平均約6年※は長生きします。

10歳の年の差がある夫婦が平均寿命まで生きた場合は、妻は約16年間も1人で老後生活を続けなければならないのです。

そのため、旦那さまが現役で稼いでいる段階から、妻が1人で過ごす老後生活に備えて

- つみたてNISA

- iDeCo

などで老後資金を増やしておくと安心でしょう。

つみたて NISAやiDeCoは、国が個人の老後資金づくりをサポートするためにつくった制度です。

どちらも税金がお得になる制度なので、ぜひ活用してみましょう。

どの商品を毎月いくら購入すれば良いのか迷ってしまった場合には、企業やノルマへのしがらみがない独立系FPへの相談がオススメです。

土屋剛(FP)ご家庭の資産状況から、適切な商品をピックアップしてもらえますよ!

長期視点で収入と支出のバランスを見直す

つみたてNISAやiDeCoなどで老後資金を確保するためには、収入と支出のバランスを見直して貯蓄に回す額を増やす必要があります。

具体的には、

- 家計簿をつけて現状を把握する

- 固定費(支出)をできるだけを減らす

- 家計管理法を夫婦で話し合う

- ライフプランを作成して、現実的な生活費や貯蓄額を洗い出す

などの方法が有効でしょう。

特に年の差婚夫婦は、夫が現役で働いているときと退職後で大きく収支バランスが変わるケースが多いです。

長期視点で考えて、最初から生活レベルを上げすぎないように注意しましょう。

具体的な方法は、世帯スタイル別に以下の記事で詳しく解説しています。

まとめ:年の差婚夫婦の老後のお金問題

それでは最後に、年の差婚夫婦の老後のお金問題について重要なポイントを簡単にまとめていきます。

年の差婚だと老後のお金問題が起きやすい理由は、

- 妊娠・出産時に妻が退職

- 教育費のかけ過ぎ

- 無理して家を買う

の3つでした。

問題を解消するには、

- 夫が退職したときの年収レベルでライフプランを考える

- 妻の長い老後のおひとりさま生活に備える

- 長期視点で収入と支出のバランスを見直す

の3つを実践するのがオススメです。

10歳以上の年の差という家計の弱点を克服して、夫婦ともに不安の少ない老後生活を実現しましょう!

以上、年の差婚夫婦の老後のお金問題についてお話しました!

年の差婚と一口にいっても、

- 資産状況

- 働く期間

- 子どもの人数

- 老後生活への希望

などはご家庭によって様々です。

本記事では当てはまらない内容もあるかと思いますので、個別相談が必要な場合にはぜひ当事務所のFP相談をご活用ください。

土屋剛(FP)専門家の視点から、相談者さまが老後の不安を抱えずに済むように徹底的にサポートいたします!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)