こんにちは、FP土屋です。

30代になると、子供や老後のことを考えて「貯金をしっかりしていこう!」といった気持ちが高まりますよね。

とはいえ、

マネ太

マネ太同年代は、どれくらい貯めているか分からない。

マネ美

マネ美30代では、いくら貯めておけば安心なのかな?

などの疑問があると、貯金のゴールが見えなくて不安になってしまう方も多いはずです。

そこで本記事では、「30代の貯金」について

- どのくらい貯めたら良いか

- 30代からの貯め方

などの重要なポイントをお話していきます。

土屋剛(FP)

土屋剛(FP)ぜひ本記事を読んで、今後のライフプランや家計管理を見直してみてくださいね!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

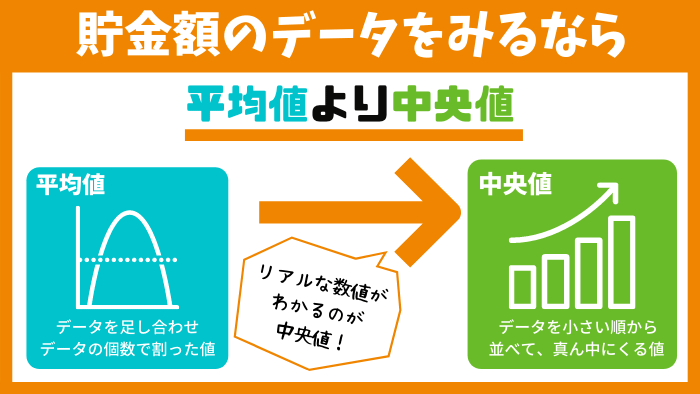

30代の貯金額を見るなら平均値よりも中央値

実際のデータを見る前に、まずは正しいデータの見方を覚えておきましょう。

30代の貯金額を知る際には、平均値よりも中央値を見るのが大切!

なぜなら、平均値は飛び抜けた数字があるときに、中央値よりも実態からかけ離れた数値が出てしまうケースが多いからです。

- 平均値:データを足し合わせ、データの個数で割った値

- 中央値:データを小さい順から並べて、真ん中にくる値

→中央値のほうがリアルな数値がわかる!

土屋剛(FP)では次に、30代の貯金額の中央値がいくらになるかを紹介していきます!

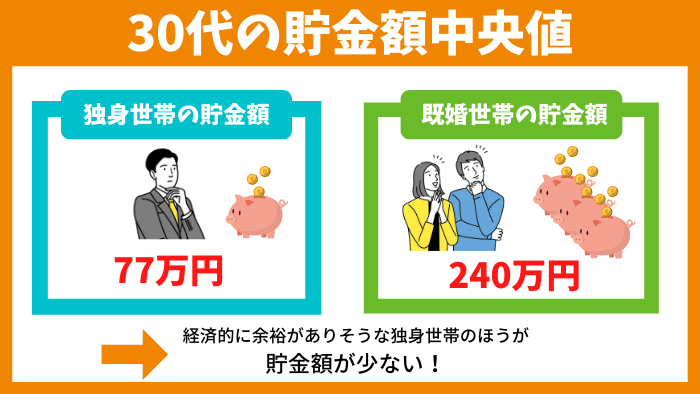

【独身・既婚世帯別】30代の貯金額の中央値

2019年時点の30代の貯金額中央値は、

- 独身:77万円

- 既婚:240万円

です。

ちなみに平均値はそれぞれ、

- 独身:359万円

- 既婚:529万円

なので大きく差が出ていることがわかりますね。

また上記の額は、銀行に預けているお金だけではなく、「貯蓄性のある生命保険や債券」「投資などの金融商品」の金額も含まれた数値です。

土屋剛(FP)

土屋剛(FP)自分の貯金額と比べて、どのくらい差があったでしょうか?

では次に、30代で貯金0円の世帯割合を紹介していきます。

貯金額0円の世帯割合は?

先程の30代の貯金の中央値を聞いて、

マネ太うちはそんなに貯められてないよ!

と焦ったみなさん。

実は30代で貯金0円の世帯割合※は、

- 独身:36.5%

- 既婚:15.8%

と、思ったよりも多いです。

つまりデータをよく比較してみると、一口に30代といっても、

- 子供の人数や進学状況

- マイホームやマイカーを所有しているか

- 趣味や旅行にどれくらいお金を使っているか

などによって、貯金額は大きく変動します。

そのため、「これからいくら貯めればいいのか」を考える際には、中央値よりも自分にはいくら必要なのかを個々で試算する必要があるのです。

具体的には、自分(ご家族)のライフプランを立てて、優先したい項目の必要額を明確にすると今後いくら貯めればいいのかが分かるようになります。

土屋剛(FP)「これからどんな人生を歩んでいきたいか」で、目標にする貯金額も大きく異なります。

今より未来を見て、いくら貯めるかを考えていきましょう。

この次に、ケース別の理想の貯金額を紹介しているので参考にしてみてくださいね!

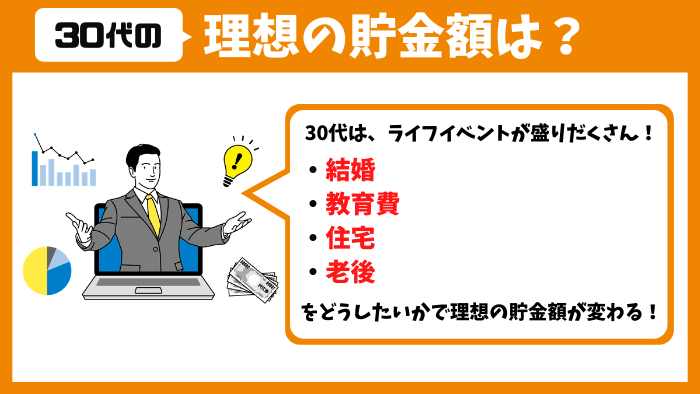

【ケース別】30代の理想の貯金額

30代の理想の貯金額を考える際は、

- 結婚

- 教育費

- 住宅購入

- 老後

の人生の4大支出がいくらになるのかを先に試算しておくのがおすすめです。

土屋剛(FP)この次にそれぞれの目安金額を紹介しているので、参考にしてくださいね!

結婚:約300万~500万円は必要になる

これから結婚を考えている人は、約300万~500万円の貯金があると安心でしょう。

というのも、

- 婚約~新婚旅行までにかかる平均総額:487.6万円

- ご祝儀の平均総額:224.1万円

- 新生活にかかる平均総額:72.3万

を考えると、①+③-②=自己負担額335.8万円+予備費が必要になると考えられるからです。

ただし、

- 貯金が少ない

- 結婚式には興味がない

- 新婚旅行は近場でOK

などの場合には、「結婚式をしない」「新婚旅行は節約プランにする」などの方法で予算を抑えることもできます。

土屋剛(FP)資金面も含めて、どういうふうに結婚したいかをパートナーとよく相談してみてくださいね!

教育費:進学プランと子供の人数で異なる

教育費がいくら必要になるかは、進学プランや子供の人数で大きく異なります。

ただし、基本的にはお子様誕生から教育費を貯める場合には、

- 高校卒業までの教育費は生活費から支払う

- 大学の教育費(約6~7割)は大学入学までに貯める

のが1番現実的な形になります。

なぜなら、子供1人あたりの教育費は一般家庭で総額”約1,100万円”だと言われており、すべて貯蓄だけでまかなうのは厳しいからです。

土屋剛(FP)具体的な教育費の貯蓄方法は、以下記事で詳しく解説しているので参考にしてみてくださいね!

住宅購入:諸費用分は自己資金から出すのが一般的

住宅購入を検討している場合には、少なくとも諸費用分は自己資金から出すのが一般的です。

諸費用は、

- 住宅ローンの額

- 仲介手数料の有無

- 住まいの種類(マンションor戸建て)

などにもよりますが、物件価格の5%~10%程度が相場になります。

諸費用の目安

| 物件価格 | 諸費用5% | 諸費用10% |

|---|---|---|

| 3,500万円 | 175万円 | 350万円 |

| 4,000万円 | 200万円 | 400万円 |

| 5,000万円 | 250万円 | 500万円 |

| 6,000万円 | 300万円 | 600万円 |

また、かつて頭金は物件価格の1割~2割程度は準備しておくと良いと言われていましたが、

- 現在は低金利であること

- 住宅ローン減税があること

- 頭金を貯めている間に家賃が発生すること

- 購入時期が遅れると、毎月の返済額が増えること

- 子供の年齢に合わせた引っ越しのタイミングがあること

などを考えると、頭金が貯まる前にマイホームを購入したほうが良いケースが多いです。

土屋剛(FP)人によってベストな資金計画は異なります。

迷った際はFP相談などを活用して、マイホーム購入にいくら必要になるのかを計算してみましょう!

老後:1人あたり目安として約2,000万円必要

老後資金は、1人あたり約2,000万円が必要になります。

ただし、上記はあくまでも目安額です。

実際には、

- マイホームを所有しているか

- 退職金はあるか

- 夫婦ともに働いているか

- 公的年金はいくらもらえる予定か

- 生活費の水準

などによって、いくら老後資金を用意すればいいかは大きく異なります。

土屋剛(FP)こちらも正確な額を調べたい場合には、FP相談などを活用してライフプランを立てた上で試算してみるのがおすすめでしょう。

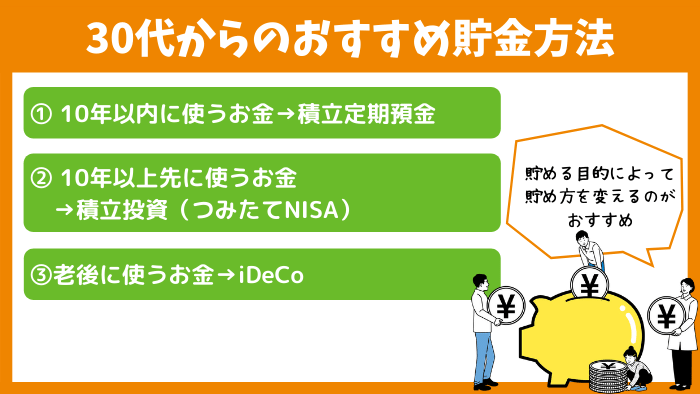

では次に、30代からのおすすめ貯金方法を3つ紹介していきます。

30代からのおすすめ貯金方法3選

30代からのおすすめ貯金方法は、以下の3つです。

- 10年以内に使うお金:積立定期預金

- 10年以上先に使うお金:積立投資(つみたてNISA)

- 老後に使うお金:iDeCo

それぞれお金を貯める目的によって、おすすめの貯め方が異なります。

土屋剛(FP)

土屋剛(FP)詳しくはこの後に解説していきますので、ぜひ参考にしてください!

10年以内に使うお金:積立定期預金

- 結婚式

- マイホームの頭金

- マイカーの購入費用

など10年以内に使うことが分かっているお金は、積立定期預金などの

- 自動でお金が貯金できて

- 引き出しも自由で

- 投資のような元本割れリスクがない

方法でお金を貯金するのがおすすめです。

必要な時に、必要な額を確実に引き出せます。

土屋剛(FP)今は低金利のため、積立定期預金でお金が増えることはほとんどありません。

ただし近い将来、使うことが決まっているお金は、変動リスクが少ない方法で貯めておくほうが安心です。

10年以上先に使うお金:積立投資(つみたてNISA)

- 教育費(大学資金)

- 老後資金を増やしたい

- 余剰資金を投資に回したい

など、10年以上先に使う予定のお金は、積立投資(つみたてNISA)で貯めるのがおすすめです。

なぜなら、世界的な経済成長の流れを見ると、

- 毎月コツコツ

- 長期継続して

積立投資を行えば、銀行に預けるよりもお金を増やせる可能性が格段に上がるからです。

ただし、投資である以上リスクが0というわけではありません。

土屋剛(FP)積立投資をはじめる場合は心構えとして、以下記事を読んで「投資リスク」や「株価暴落時の対策」について事前に理解しておくのがおすすめです。

老後に使うお金:iDeCo

- 一定以上の継続的な収入があり

- 60歳以降の老後資金を

貯めたい場合には、iDeCo(私的年金制度)の活用がおすすめです。

公的年金だけでは不足する老後資金を、節税しながら貯められます。

土屋剛(FP)iDeCoについては、以下の記事で詳しく紹介しています。

ご利用を検討される場合には、ぜひ参考にしてみてくださいね!

結論:30代からの貯金が未来の豊かな生活をつくる!

では最後に、30代の貯金について重要なポイントだけを簡単におさらいしていきます。

2019年時点の30代の貯金額中央値は、

- 独身:77万円

- 既婚:240万円

です。

ただし、貯金の理想額は個々の家庭の状況によって大きく異なります。

これからいくら貯めればいいか迷った際には、ライフプランを立ててそれぞれ家庭で個別に試算してみるのがおすすめでしょう。

また、30代でこれからどうやってお金を貯めようか迷った場合には、

- 10年以内に使うお金:積立定期預金

- 10年以上先に使うお金:積立投資(つみたてNISA)

- 老後に使うお金:iDeCo

のように、貯める目的に合わせて貯蓄方法を変えるのがおすすめです。

以上、今回は30代の貯金についてお話しました。

土屋剛(FP)ご自身で貯金額やライフプランについて考えるのが難しい場合には、直接アドバイスすることも可能です。

お困りの際は遠慮なくお声がけくださいね^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)