世帯年収1000万円の共働き家庭と聞くと、

- 毎年、家族で海外旅行

- パワーカップルでタワマン所持

- 高級車を乗り回す勝ち組

とイメージされる方も少なくありません。

しかし、実際には高所得者ならではの負担や損失を抱えており、SNS上では世帯年収1000万円の共働き家庭による、

- 年に1回、国内旅行に行けるかどうか

- 服はほぼユニクロ(年に1~2着購入のみ)

- 外食はサイゼリヤなどのチェーン店(月に1回)

- 軽自動車で税金節約

といった、決して裕福とは言えない現実が明かされています。

そこで本記事では、世帯年収1000万円・共働き家庭のリアルな実態を長年見続けてきた、「FP歴15年以上の土屋」が以下の順に役立つ情報を紹介します。

土屋剛(FP)

土屋剛(FP)では、さっそく本文にうつっていきましょう!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

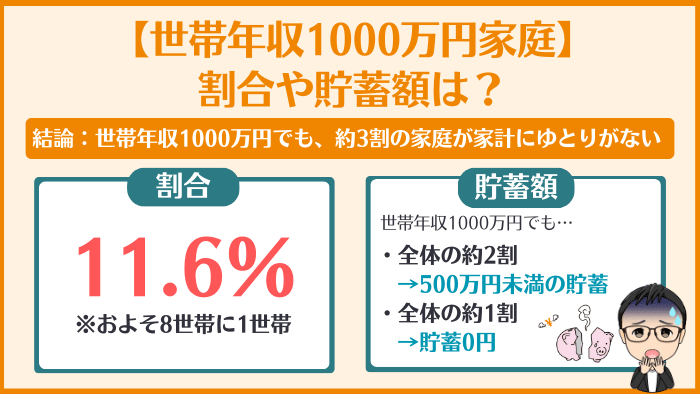

世帯年収1000万円家庭の割合や貯蓄額は?

世帯年収1000万円以上の割合は「11.6%※」です。

つまり、およそ8世帯に1世帯の割合で、世帯年収1000万円以上の家庭が存在することになります。

ただし、世帯年収のボリュームゾーンは405万円であるため、全体で見ると割合としてはあまり多くないです。

FP土屋

FP土屋また、貯蓄額のデータをみると、”世帯年収1000万円だから生活に余裕がある”とは、言えない現実があることがわかります。

世帯年収1,000万~1,200万の家庭の貯蓄額

| 貯蓄額 | 割合 |

|---|---|

| 貯蓄なし | 11.5% |

| 100万円未満 | 3.2% |

| 100~200万円 | 4.4% |

| 200~300万円 | 2.8% |

| 300~400万円 | 2.8% |

| 400~500万円 | 3.2% |

| 500~700万円 | 4.8% |

| 700~1,000万円 | 7.1% |

| 1,000~1,500万円 | 12.3% |

| 1,500~2,000万円 | 6.7% |

| 2,000~3,000万円 | 13.1% |

| 3,000万円以上 | 26.2% |

| 無回答 | 2.0% |

- 貯蓄には預貯金のほかにも株式や投資信託、積立型保険、個人年金保険などが含まれます。

- 出典:家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果|金融広報中央委員会

マネ美

マネ美共働きで世帯年収1000万円を超えたのに、なんで貯蓄できていない家庭もあるんだろう?

FP土屋

FP土屋その答えは、「世帯年収」ではなく「手取り」に隠されています。

詳しくは、この後に解説していきますね!

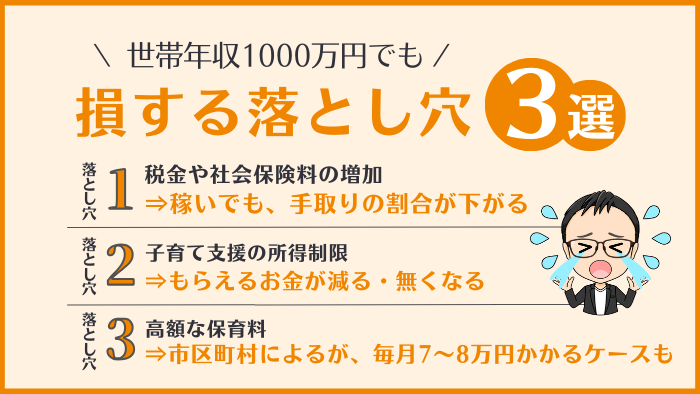

共働き・世帯年収1000万円の損する3つの落とし穴

それではさっそく、「共働きで世帯年収1000万円の損する3つの落とし穴」をお伝えします。

- 税金や社会保険料の増加

- 子育て支援の所得制限

- 高額な保育料

土屋剛(FP)どういうことか、それぞれ詳しくお話していきますね!

①税金や社会保険料の増加

共働きで世帯年収1000万円の損する1つ目の落とし穴は、「税金や社会保険料の増加」です。

日本では年収(所得)が高いほど、支払う税金や社会保険料が増えます。

特に税負担や社会保険料はここ20年ほどで大幅に増えており、年収1000万円であっても、実質的な手取り額の割合は大きく下がっているのです。

FP土屋中でも、所得税は累進課税制度が採用されており、所得が900万円を超えると税負担が一気に跳ね上がります。

所得税の税率

| 課税所得 | 所得税率 |

|---|---|

| 195万円以下 | 5% |

| 195~330万円 | 10% |

| 330~695万円 | 20% |

| 695~900万円 | 23% |

| 900万円~1,800万円 | 33% |

| 1,800~4,000万円 | 40% |

| 4,000万円超え | 45% |

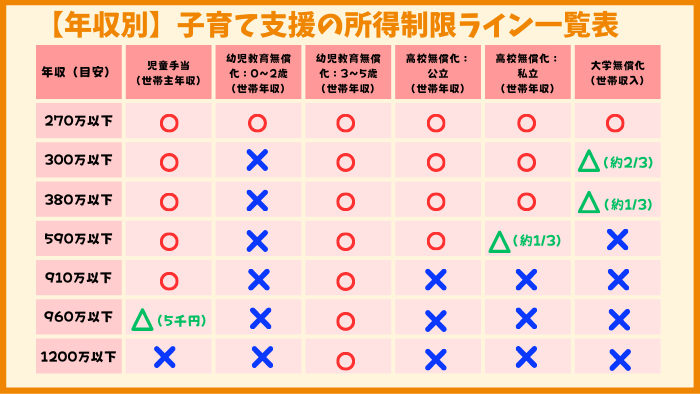

②子育て支援の所得制限

共働きで世帯年収1000万円の損する2つ目の落とし穴は、「子育て支援の所得制限」です。

具体的には、世帯主年収または世帯年収が約910万円以上になると、所得制限ラインに引っかかり、

- 児童手当

- 高校や大学の無償化

- 大学の奨学金制度

- 障害児福祉手当

- 特別児童扶養手当

- 遺族年金

など、子育て世帯にとって心強い制度は、縮小・廃止されるケースが多くなります。

つまり、世帯年収1000万円になると、国の支援をほとんど受けられず、完全な個人の家計で子育てを迫られる現実があるのです。

尚、上記の問題はSNSでも大きく取り上げられ、児童手当については「2024年10月から所得制限が撤廃※」されることが決定しました。

しかし、他の子育て支援については、引き続き所得制限があり、世帯年収1000万円のご家庭には厳しい状況が続いています。

FP土屋世帯年収1000万のご家庭は、通常よりも教育費を多めに用意しておく必要がありそうです。

③高額な保育料

共働きで世帯年収1000万円の損する3つ目の落とし穴は、「高額な保育料」です。

世帯年収1000万円の共働き家庭に重くのしかかるのは、0~2歳児で保育園を利用する際の料金です。

認可保育園の場合、国の基準では世帯年収約1000万〜1200万円(住民税の所得割が39万7000円以上)になると、保育料の区分が最上位になります。

FP土屋お住まいの自治体によってかなり差はありますが、毎月7〜8万円かかるケースも…。

低所得世帯と比べて、かなり重い負担が課せられていることがわかりますね。

市区町村によっては、0~2歳児であっても所得にかかわらず、第一子から保育料を無償化している自治体もあります。

さらに、第二子以降の保育料を「無償化」または「半額」にしている自治体も多いです。

また、3歳児以降は、全自治体・所得制限なしで保育料が無償化されています。

土屋剛(FP)では一旦長くなってしまったので、ここまでの重要なポイントを簡単にまとめていきます。

世帯年収1000万円のご家庭は、

- 税金や社会保険料の増加

- 子育て支援の所得制限

- 高額な保育料

などの影響を受けやすく、

- たとえ頑張って稼いで収入を増やしても

- 出ていくお金も増えてしまい

結果的に手取りが減って、生活にゆとりを持てない家計の落とし穴がある。

FP土屋では次に、「世帯年収1000万円の手取り額と夫婦の働き方」について詳しく解説していきます。

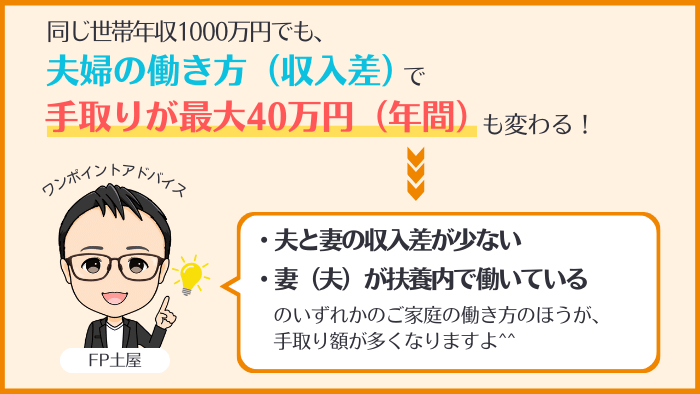

【働き方別】世帯年収1000万円の共働き夫婦の手取り額

一口に世帯年収1000万円といっても、日本の税制上、実は夫婦の働き方で家計全体の手取り額は大きく異なります。

具体的には、

- 夫と妻の収入差が少ない

- 妻(夫)が扶養内で働いている

のいずれかのご家庭の働き方のほうが、手取り額が多いです。

土屋剛(FP)詳しくは、以下の表をご覧ください!

夫婦の働き方別の手取り額(例)

| 手取り額が多い順 | 夫の額面年収 | 妻の額面年収 | 家計全体の手取り額 |

|---|---|---|---|

| 1 | 500万円 | 500万円 | 約771.0万円 |

| 2 | 600万円 | 400万円 | 約766.4万円 |

| 3 | 900万円 | 100万円 | 約766.0万円 |

| 4 | 700万円 | 300万円 | 約757.0万円 |

| 5 | 800万円 | 200万円 | 約748.1万円 |

| 6 | 1000万円 | 0円 | 約731.2万円 |

- 上記は、東京都在住で15歳未満の子2人の4人家族を想定したシュミレーション結果です。

- 上記はあくまでも目安です。試算条件によって、手取り額が前後する場合があります。

- 夫の年収が多いご家庭が多いため、上記パターンで作成しています。妻の年収が多い場合には、夫と妻を入れ替えてご覧ください。

妻の年収が低い場合は、扶養内で働いたほうがお得なのか?

手取り額だけをみれば、中途半端に稼ぐよりも扶養内で働いたほうが家計的にはプラスです。

ただし、妻が扶養から出て働く場合、

- 老後にもらえる年金額が増える

- 社会保険に加入することで、「傷病手当金」と「出産手当金」の支給対象になる

- 稼ぐ額を徐々に増やしていければ、生涯で家計全体の手取りはプラスになる

- 妻の収入が増えれば増えるほど、夫になにかあっても家計が困窮しにくくなる

といったメリットも発生します。

また、2025年頃には、年収の壁そのものが根本的に大きく見直されるといった話も出ています。

そのため、いつまでも今のような扶養内の働き方が選べるとは限りません。

FP土屋ですので、FPとしては目先の手取りだけで考えずに、税制や子育て支援などの最新情報を集めながら、長期視点で働き方を選ぶことをおすすめしています。

土屋剛(FP)

土屋剛(FP)では次に、共働きで世帯年収1000万円のご家庭に有効な「節税対策」を紹介していきます。

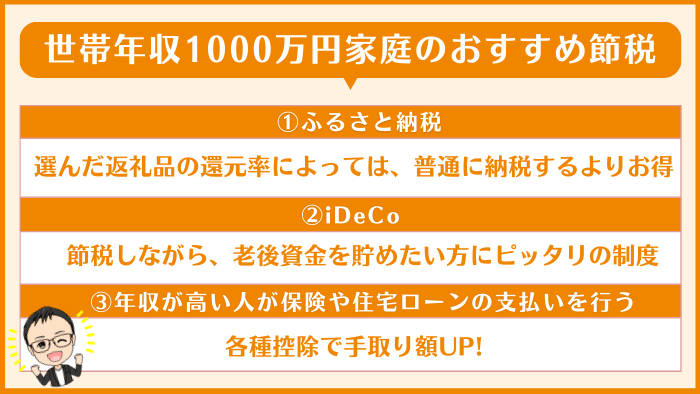

【共働き・世帯年収1000万円】3つの節税対策&注意点

共働きで世帯年収1000万円のご家庭におすすめの節税対策は、以下の3つです。

- ふるさと納税

- iDeCo

- 年収が高い人が保険や住宅ローンの支払いを行う

FP土屋それぞれの節税の特徴を紹介した後に、重要な注意点も紹介していきます。

ぜひこのまま、読み進めてみてくださいね!

①ふるさと納税

共働きで世帯年収1000万円のときにおすすめの節税対策は、「ふるさと納税」です。

ふるさと納税とは、超簡単に説明すると

- 実質2千円の負担で

- 寄付した自治体から

- 返礼品がもらえる

制度のこと。

所得が多く納税額が高額な方は、ふるさと納税の上限額も高くなります。

そのため、もらえる(選べる)返礼品も多くなり、選んだ返礼品の還元率によっては普通に納税するよりお得になるケースも多いです。

ただし、ふるさと納税の制度は度々改悪されており、利用者のお得度は年々下がってきています。

さらに、ふるさと納税には制度の設計上、

- 税金の先払いであって節税にはならない

- 限度額を先に調べる必要がある

- 約7千円超えのふるさと納税をしないと損をする

- 得する返礼品を見分けるのが難しい

- 確定申告または申請をしないと自動で控除されない

といった利用時の注意点もあります。

土屋剛(FP)

土屋剛(FP)「ふるさと納税=誰でも絶対にお得になる!」わけではありません。

ぜひ以下記事もあわせてご一読いただき、利用するか否かを検討していただければと思います^^

②iDeCo

共働きで世帯年収1000万円のときにおすすめの節税対策は、「iDeCo」です。

iDeCo(イデコ)とは、

- 自分の老後のために

- 節税しながら自分でお金を運用(投資)して

- 将来、受け取る年金額を増やす

私的年金制度(個人型確定拠出年金)のこと。

土屋剛(FP)一定収入があり、節税しながら老後資金を貯めたい方にはピッタリの制度ですよ!

ただし、iDeCoには「原則60歳までお金を引き出せない」といったデメリットもあるため、

- 子供が産まれたら、退職して専業主婦になるかもしれない

- 転職して収入が激減するかもしれない

- 起業・独立時に貯金を大きく取り崩すかもしれない

といったように、今後ライフプランの変更によって収入や貯金額が大幅に変動しそうな場合は、利用するかどうかを慎重に考える必要があります。

FP土屋詳しくは以下記事でも解説しているので、ぜひあわせてご一読ください!

③年収が高い人が保険や住宅ローンの支払いを行う

共働きで世帯年収1000万円のときにおすすめの節税対策は、「年収が高い人が保険や住宅ローンの支払いを行う」です。

具体的には、

- 保険料控除

→生命保険、介護医療保険、個人年金保険など - 地震保険料控除

- 住宅ローン控除

- 医療費控除

などは一定条件を満たすことで、所得から控除されます。

控除額が増えれば課税所得が減りますので、手取りを増やすことが可能です。

FP土屋ただし、年収の低い人が上記の控除を受けても、あまり節税効果を期待できません。

控除を受けられるように、必ず年収が高い人が申請や支払いを行いましょう!

【注意】安易に色々な節税に手を出さない

共働きで世帯年収1000万円のご家庭が節税対策をする際の注意点は、「安易に色々な節税に手を出さない」です。

というのも、派手なキャッチコピーの節税対策の中には、

- そもそもの節税効果を誤認させている

- 節税効果より、赤字のほうが大きくなる可能性が高い

- 節税効果を生むためには、専門知識が必要になる

ものが多くあり、期待通りの節税効果を得られないばかりか、逆に損をするリスクもあるからです。

節税効果を謳った

- 不動産投資

- 太陽光発電投資

など

FPとして800世帯を超えるご家庭を見ていて思うのは、

- 過度に節税に力を入れるよりも

- その時間を「仕事」や「家庭」に使ったほうが

- 結果的にプラスになる

ケースが多い!ということです。

FP土屋今はさまざまな情報がネットを通じて簡単に手に入りますが、”節税”の文字に踊らされないように注意してくださいね。

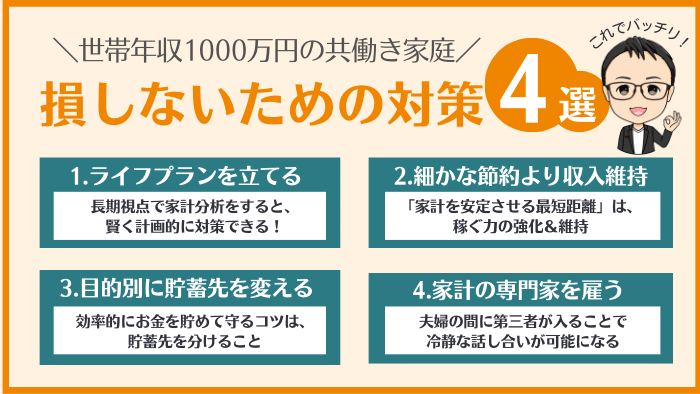

世帯年収1000万円の共働き家庭が損しないため対策4選

世帯年収1000万円の共働き家庭が損しないための対策は、以下4つです。

- ライフプランを立てる

- 細かな節約より収入維持を目指す

- 目的に合わせて貯蓄先を変える

- 家計の専門家を雇って冷静に話し合う

土屋剛(FP)一つひとつ具体的にどんな対策をすればいいのか、FP視点で解説していきます!

①ライフプランを立てる

世帯年収1000万円の共働き家庭が損しないための1つ目の対策は、「ライフプランを立てる」です。

家計管理は、行き当たりばったりではうまくいきません。

まずは、

- マイホーム購入

- 教育費

- 老後資金

- 車の購入

- 転職や起業などのタイミング

- 将来の夢や目標

など、お金がかかるライフイベントを中心に、長期目線で考えたライフプラン(人生計画)を作成してみましょう。

漠然としたお金の不安も、具体的な数字に落とし込むことで、グッと現実味が増します。

ライフプランを立てることで、

- 家計の問題点

- 将来の家計収支や貯蓄額の見込み

がわかるようになるので、今後を見据えた合理的かつ計画的な対策ができるようになりますよ!

②細かな節約より収入維持を目指す

世帯年収1000万円の共働き家庭が損しないための2つ目の対策は、「細かな節約より収入維持を目指す」です。

世帯年収1000万円の共働き家庭の場合、仕事や育児で忙しいのに、無理な節約はストレスを溜めるだけ…。

休みの日に安いスーパー巡りをするなど、節約に時間や活力を吸い取られてしまって、結果的に

- 心身の健康を損なったり

- 仕事と育児の両立ができなくなったり

して、仕事を辞めることになったら意味がないですよね。

例えば、手取り年収240万円は、単純計算で月20万円も家計に余裕をもたらします。

逆に節約で月20万円も家計をプラスにするって、現実的に難しいですよね。

であれば、節約するよりも、この年収を維持するために収入の一部を

- 仕事や勉強のための自己投資に使う

→副業・転職・資格取得などの資金に充てる - 時短家電を買って、家事の負担を減らす

→ロボット掃除機・食洗機・乾燥機付き洗濯機など - 少し高くても、ネットスーパーや宅食を利用する

→買い物や料理時間を節約する - 働く活力を補うために、外出や旅行にお金を使う

したほうが、幸せ度も上がりますし、今の働き方を無理なく続けやすくなるはずです。

土屋剛(FP)家計を安定させる最短距離は、過度な節約より収入の維持!

ご家庭に合う方法で、無理なく収入を維持できる方向を目指しましょう^^

③目的に合わせて貯蓄先を変える

世帯年収1000万円の共働き家庭が損しないための3つ目の対策は、「目的に合わせて貯蓄先を変える」です。

- マイホーム購入

- 教育費

- 老後資金

- 車の購入

など、目的やお金を貯める年数によって、最適な貯蓄先は異なります。

世帯年収1000万円で生活が厳しいと感じているからこそ、長期視点で貯蓄先をわけることで、効率的にお金を増やし守っていくことが可能なのです。

具体的には、

- 普通預金:すぐに使いたいお金

- 定期預金:5年以内に使い道が決まっているお金

- 新NISA:5年~10年以上使わないお金

- iDeCo:老後資金用のお金

のように貯蓄先を変えることをおすすめしています。

FP土屋詳しくは、以下の記事でも紹介しているのであわせてご一読くださいね!

④家計の専門家を雇って冷静に話し合う

世帯年収1000万円の共働き家庭が損しないための4つ目の対策は、「家計の専門家を雇って冷静に話し合う」です。

お金のことは複雑で、夫婦で意見がぶつかりやすいもの。

家計のプロに相談すれば、客観的な視点からアドバイスをもらうことができ、夫婦で話し合いやすくなります。

FP(第三者のプロ)の意見は、夫(妻)の意見より冷静に受け止めやすいはずです。

土屋剛(FP)専門家の力を取り入れ、二人三脚でマネープランを築きましょう。

ただし、

- 保険

- 住宅

- 投資

だけに特化したFPへの相談はおすすめしません。

なぜなら、ここだけの話、FPの中には、

- ただ商品を売りたいだけ

- 手数料がほしいだけ

のセールスマンも多く存在するからです。

家計全体を改善するためには、

- 精度の高いライフプランシミュレーションを作り

- 家計全体を長期目線で考えて

- 相談者さま第一の中立なアドバイスをしてくれる

3つのポイントをおさえたFPに相談したほうが、広い視点でサポートしてもらえます。

FP土屋「どうやって信頼できるFPを探せばいいのか」は、以下記事で詳しく解説しています。

せひ、参考にしてくださいね!

結論:共働きで世帯年収1000万も対策すれば損じゃない!

それでは最後に、世帯年収1000万の共働き家庭に重要なポイントを簡単におさらいしていきます。

世帯年収1000万円のご家庭は、

- 税金や社会保険料の増加

- 子育て支援の所得制限

- 高額な保育料

などの影響を受けやすく、

- たとえ頑張って稼いで収入を増やしても

- 出ていくお金も増えてしまい

結果的に手取りが減って、生活にゆとりを持てない家計の落とし穴があります。

ただし、同じ世帯年収1000万円でも、

- 夫と妻の収入差が少ない

- 妻が扶養内で働いている

のいずれかのご家庭の働き方のほうが、手取り額が多いです。

そんな共働きで世帯年収1000万円のご家庭におすすめの節税対策は、

- ふるさと納税

- iDeCo

- 年収が高い人が保険や住宅ローンの支払いを行う

の3つです。

さらに、

- ライフプランを立てて長期視点で賢く対策する

- 細かな節約より収入維持を目指す

- 目的に合わせて貯蓄先を変える

- 家計の専門家を雇って冷静に話し合う

の4つの対策を行うことで、日本の制度上は損をしやすい世帯年収1000万円の共働き家庭も、生活にゆとりを持てるようになります!

以上、今回は「世帯年収1000万の共働き家庭の実情や対策」を紹介しました。

世帯年収1000万円だからこその制度上の落とし穴はありますが、対策することで豊かな生活を送ることが可能です。

土屋剛(FP)「うちの家庭はこれでいいの?」と不安を感じた方へ

世帯年収・教育費・支出の最適化について、FPが無料でご相談に応じています。

お気軽にお問い合わせください!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |