非課税のつみたてNISAは、初めて投資に挑戦する人も利用しやすい制度ですよね。

マネ太

マネ太資産運用をはじめてみよう!

と考えたときに、真っ先に”つみたてNISA”が頭に思い浮かぶ方も多いと思います。

とはいえ、そんな投資初心者におすすめだと言われるつみたてNISAも、

- やらないほうがいいタイプ

- やったほうが得するタイプ

の人が存在します。

そこで本記事では、これからつみたてNISAをはじめたいと考えているご家庭に向けて、資産運用のサポートも行うFP土屋が、以下の内容を中心に役立つ情報を紹介していきます。

NISAの新制度については、この記事をチェック

- そもそもつみたてNISAとは?

- つみたてNISAをやらないほうがいい3タイプ

- つみたてNISAをやったほうが得する3タイプ

- つみたてNISAをやらないよくある理由&対処法

土屋剛(FP)

土屋剛(FP)ぜひ、最後までご一読くださいね^^

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

そもそもつみたてNISAとは?

つみたてNISAとは、

- 少額ずつ

- 長期的に継続して

- 積立投資

できるように、国(政府)がつくった非課税投資制度のことです。

日本にお住まいの20歳以上であれば、この制度を利用して

- 年間40万円(月額33,333円)まで

- 非課税で最長20年間も

運用できます。

通常の特定口座(課税口座)だと、現金化したときに利益の約20%※も税金として引かれることを考えると、つみたてNISAはかなりお得な制度だと言えるでしょう。

- つみたてNISAで100万円の利益が出て売却した場合

→そのまま100万円もらえる

- 特定口座(課税口座)で100万円の利益が出て売却した場合

→約20万円が税金として引かれるため、80万円しかもらえない

- 正式な課税率は、利益×20.315%になります。

土屋剛(FP)

土屋剛(FP)では次に、そんなお得なつみたてNISAでも、やらないほうがいいと言えるタイプの人を紹介していきます。

つみたてNISAをやらないほうがいい3タイプ

非課税で初心者でも挑戦しやすいつみたてNISAをやらないほうがいいタイプは、

- 生活防衛資金を確保できていない

- 手っ取り早くお金を増やしたい

- 一時的な株価暴落に耐えられない

の3つのタイプのいずれかに当てはまる方です。

土屋剛(FP)それぞれどういうことか、解説していきますね!

①生活防衛資金を確保できていない方

つみたてNISAをやらないほうがいい1つ目のタイプは、「生活防衛資金(仮に収入がなくなっても、一定期間は生活できる貯金)を確保できていない方」になります。

というのも、生活防衛資金がないのに、つみたてNISAをスタートしてしまうと、

- 急な赤字で生活費が不足したときに

- 投資資金を切り崩すことになり

- 長期投資×複利効果※を活かせず

結果的に損をしてしまう可能性が高いからです。

運用で得た収益を長期的に投資し続けることで、利息が利息を生んで運用益(お金)が増えること

基本的につみたてNISA(積立投資)は、長く運用を続ければ続けるほど利益が大きくなる投資方法になります。

最低でも、10年以上は運用を続けてから現金化したほうが得する可能性が高いのです。

土屋剛(FP)そのため、つみたてNISAをはじめたい方は、緊急時でも投資資金を切り崩さずに済むように生活防衛資金を先に貯めるようにしましょう!

目安として、

- 会社員:生活費6ヶ月分くらい

- フリーランス:生活費1年~2年分くらい

を確保できてから、つみたてNISAで投資をするのがおすすめです。

②手っ取り早くお金を増やしたい方

つみたてNISAをやらないほうがいい2つ目のタイプは、「手っ取り早くお金を増やしたい方」になります。

というのも、先程説明したとおりつみたてNISA(積立投資)は、長く運用を続ければ続けるほど利益が大きくなる投資方法です。

そのため、短期間で利益を得たい方には不向きの投資方法になっています。

また、

- デイ・トレーダー

- ウィークリー・トレーダー

のように、短期間で株を売ったり売買したりする方法は、投資というよりも投機(ギャンブル)に近いです。

短期売買で”勝ち続ける”のは難しく、専門家でさえ結果を出せません。

むしろ短期売買による手数料で、結果的に損する方も多いです。

土屋剛(FP)そういった点から相談者さまには、つみたてNISAに限らず短期間でお金を増やす投資スタイルはおすすめしていません。

③一時的な株価暴落に耐えられない方

つみたてNISAをやらないほうがいい3つ目のタイプは、「一時的な株価暴落に耐えられない方」です。

投資である以上、株価(株の価格)が毎日変動するため、資産がプラスになることもあればマイナスになることも珍しくありません。

貯金とは異なり、一時的に投資資金が目減りしてしまうことも多いので、少しでも貯めていたお金が減ってしまうのが気になる方はつみたてNISAは不向きだと言えます。

ただし、つみたてNISAのゴールはあくまでも現金化する数十年後。

現金化するまでの間の株価変動は気にする必要がなく、数十年後のお金が必要になったときにマイナスになっていなければOKなのです。

また、歴史を振り返れば、

- 一時的に暴落することはあっても、株価は必ず回復してきた

- 日本経済は縮小していても、世界規模でみると経済は今でも成長し続けている

といった理由から、長期保有されていた世界株式指数に連動するインデックス投資で、リターンがマイナスになったことはありません。

土屋剛(FP)そういった意味で積立投資の歴史や仕組みを知っていれば、つみたてNISAの一時的な暴落については過度に気にする必要はないと言えるでしょう。

土屋剛(FP)

土屋剛(FP)では次に、逆につみたてNISAをやったほうがいいタイプの人について紹介していきます。

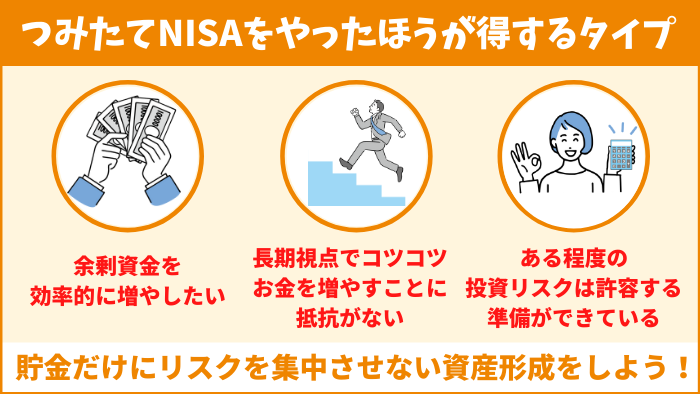

つみたてNISAをやったほうが得する3タイプ

つみたてNISAをやったほうが得する3タイプは、

- 余剰資金を効率的に増やしたい

- 長期視点でコツコツお金を増やすことに抵抗がない

- ある程度の投資リスクは許容する準備ができている

の3タイプに当てはまる方です。

土屋剛(FP)一つひとつどういうことかお話していきますね!

①余剰資金を効率的に増やしたい方

つみたてNISAをやったほうが得する1つ目のタイプは、「余剰資金を効率的に増やしたい方」です。

余剰資金とは、手持ち資産のうち

- 生活防衛資金を差し引いた

- 当面使う予定がないお金のこと

を指します。

こういった余剰資金がある方は、銀行にお金を眠らせておくよりも、つみたてNISAなどの長期投資でお金を増やしたほうがお得です。

また、余剰資金をすべて貯金に回してしまうと、資産を日本円だけで保有することになります。

その場合、日本円の価値が下がったときに資産が大きく目減りしやすいです。

しかし、投資で全世界対象の投資信託などを購入すれば、

- 「円」だけでなく

- 「ドル」でも資産を持つ

といったようにリスクを分散できます。

つまり余剰資金がある方は、ただ貯金し続けるよりも、

- お金を増やす

- リスクを分散する

という意味で、つみたてNISA(積立投資)などの長期保有するタイプの投資をやったほうがお得なケースが多いのです。

②長期視点でコツコツお金を増やすことに抵抗がない方

つみたてNISAをやったほうが得する2つ目のタイプは、「長期視点でコツコツお金を増やすことに抵抗がない方」です。

つみたてNISAは制度の特性上、毎月約3.3万円を上限にコツコツ積み立てていく投資方法になります。

ある程度の利益を得るためには、最低でも10年以上は毎月の手取りから数千円~数万円を投資に回す生活を続けなくてはなりません。

そういった意味で、長期視点でお金をコツコツ増やすことに抵抗がない方は、つみたてNISA向きだと言えるでしょう。

逆に毎月コツコツお金を積み立てるよりも、余ったお金を投資に一気に回したい場合には、NISA(一括投資)で投資する方法もあります。

土屋剛(FP)どちらにも一長一短があります。

以下記事でそれぞれの違いを確認し、自分にあう投資スタイルを選んでみてください!

③ある程度の投資リスクを許容する準備ができている方

つみたてNISAをやったほうが得する3つ目のタイプは、「ある程度の投資リスクを許容する準備ができている方」です。

ある程度の投資リスクを許容する準備ができている方とは、投資を長期で安定的に続けられる環境と知識をもっている人という意味になります。

具体的には、

- 急な赤字でも、投資資金を切り崩さないための生活防衛資金がある

- 一時的な株価暴落でも、焦って売買しない投資の知識を持っている

などの人は、つみたてNISAをはじめた後に、家計状況や株価に振り回されてつみたてNISAを途中でやめる可能性が低いです。

そういった方は、長い目で見たときに、つみたてNISAの恩恵を受けて資産を増やしやすいのでつみたてNISAをやったほうがいいと言えるでしょう!

土屋剛(FP)では次に、つみたてNISAをやらないよくある5つの理由&対処法を紹介していきます。

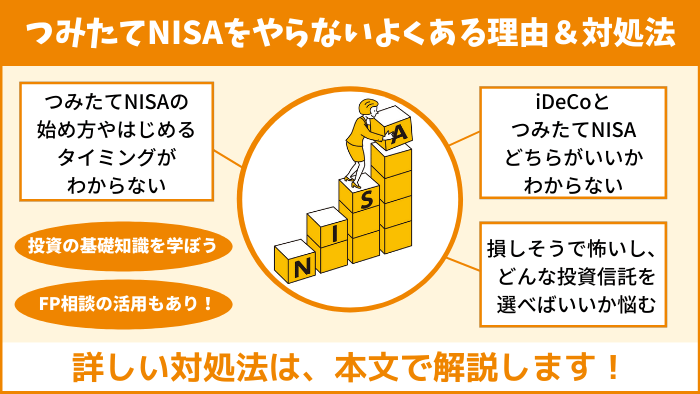

つみたてNISAをやらないよくある理由&対処法5選

ここまで、

- つみたてNISAをやらないほうがいいタイプ

- つみたてNISAをやったほうが得するタイプ

の2つを紹介しましたが、中にはやりたいと思っているけど、

- 損をするのが怖い、デメリットが気になる

- つみたてNISAの始め方がわからない

- どの証券口座や投資信託を選べばいいかわからない

- iDeCoとつみたてNISAのどちらを選ぶか迷っている

- 株価を見て、つみたてNISAをはじめるタイミングを迷っている

といった理由で、最初の一歩が踏み出せない方もいますよね。

土屋剛(FP)そこでここからは、やったほうがいいタイプに当てはまっているのに、疑問や不安があってつみたてNISAをはじめられない人が知っておくと役立つ情報を紹介します!

①損をするのが怖い、デメリットが気になる

「損をするのが怖い、デメリットが気になる」方におすすめの対処法は、投資の知識をつけていただくことになります。

なぜなら、「怖い・不安」という気持ちは、知識をつけて知らないことを減らすことで、軽減できるケースがかなり多いからです。

具体的には、

- 投資関連の書籍をいくつか読んでみる

- You Tubeなどで投資関連の動画をいくつか見てみる

- 当サイトの投資・資産運用関連の記事のようなブログを読む

などで、ほとんどお金をかけずにまたは無料で基本的な投資知識を身につけられます。

逆に、「高額セミナー」や「高額な情報商材」などは、何かしらの投資詐欺が絡んでいるケースも多いので、投資初心者の方は注意してください。

また、投資方針や考え方は、専門家でもそれぞれ異なるケースがあります。

そのため、まずは基礎知識をつけるといった方向で、さまざまな角度から情報を集めてみると良いでしょう。

土屋剛(FP)もし知識を身につけても、不安ではじめられないといった場合には、ぜひFP相談の活用も検討してみてください。

企業やノルマにしがらみがない独立系FP土屋が、公平・中立な視点で投資についてレクチャーいたします^^

投資初心者におすすめの書籍

投資初心者におすすめのYou Tubeチャンネル

②つみたてNISAの始め方がわからない

「つみたてNISAの始め方がわからない」方の手っ取り早い対処法は、FP相談をご活用いただくことです。

FP相談をご活用いただければ、口座開設を直接サポートできますので、

- 相談者さまに適した証券口座をアドバイスした上で

- つみたてNISAで毎月の買付ができる段階まで

手続きをお手伝いできます。

もし、ご自身で調べて口座開設を行いたい場合には、少し時間や手間がかかりますが

- You Tubeで口座開設の方法を参考にする

- それぞれの証券口座のヘルプやサポートセンターを利用する

方法を選ぶのもありです。

土屋剛(FP)ぜひ、ご自身に合う方法でつみたてNISAをはじめてみてくださいね!

③どの投資信託や証券口座を選べばいいかわからない

「どの投資信託や証券口座を選べばいいかわからない」方の対処法は、大きくわけて以下2つです。

- 知識をつけて自分で選ぶ

- FP相談を活用する

①は、『損をするのが怖い、デメリットが気になる』で紹介したように、書籍・You Tube・ブログで知識をつけて、自分で投資信託や証券口座を選ぶ方法になります。

時間はかかりますが、今は無料でも有益な情報が配信されているケースが多いので、ご自身が納得した上で選択をしやすくなるでしょう。

また、つみたてNISAは金融庁の条件を満たす「投資信託」「ETF(上場投資信託)」のみが投資対象になっています。

そのため、ご自身で選んでも低コスト・低リスクで投資をはじめやすいです。

②は、FPと相談して相談者さまに適した投資信託や証券口座を選ぶ方法になります。

こちらは自分で調べる時間がないときに、適切な投資信託や証券口座についてプロにアドバイスをもらいたいときにおすすめの選択肢です。

家計状況に合わせて、いくら積み立てれば良いのかなどの相談にも個別で乗ってもらえるのが大きなメリットだと言えるでしょう。

④iDeCoとつみたてNISAのどちらを選ぶか迷っている

「iDeCoとつみたてNISAのどちらを選ぶか迷っている」場合には、それぞれの制度の違いを知ることが重要になります。

なぜなら、それぞれ投資目的や収入によって、得する制度が変わってくるからです。

iDeCoとつみたてNISAの違い

| iDeCo | つみたてNISA | |

|---|---|---|

| 投資目的 | 老後資金のため | 中長期的に使う予定のお金を増やすため |

| お金をいつ引き出せる? | 原則60歳まではお金を引き出せない | いつでも引き出せる |

| どんな人が得する? | 正社員など一定以上の収入が安定的にある方であれば、節税効果を得られる | 収入が少ない方(専業主婦や扶養内パート)でも、非課税投資制度の恩恵を受けられる |

土屋剛(FP)上記を読んでもご自身に適した制度がわからない場合には、ぜひ以下の記事も参考にしてみてくださいね!

⑤株価を見て、つみたてNISAをはじめるタイミングを迷っている

「株価を見て、つみたてNISAをはじめるタイミングを迷っている」場合には、すぐに投資をスタートしましょう。

なぜなら、つみたてNISAは長期運用が前提の積立投資だからです。

少額を毎月コツコツと長期間投資していくスタイルなので、いつ買ったら得する・損するという概念はあまりなく、目先の株価を気にする必要はありません。

土屋剛(FP)株価を読むのは非常に難しいので、つみたてNISA(積立投資)の場合は、良い意味で株価を気にせず投資をはじめてみましょう!

結論:つみたてNISAをやらないほうがいいか迷ったら専門家に相談

それでは最後に、つみたてNISAを

- やらないほうがいい

- やったほうが得する

タイプについて重要なポイントを簡単におさらいしていきます。

つみたてNISAは、

- 生活防衛資金を確保できていない

- 手っ取り早くお金を増やしたい

- 一時的な株価暴落に耐えられない

の3タイプに当てはまる方は、やらないほうがいいケースが多いです。

一方で、

- 余剰資金を効率的に増やしたい

- 長期視点でコツコツお金を増やすことに抵抗がない

- ある程度の投資リスクは許容する準備ができている

の3タイプに当てはまる方は、つみたてNISAをやったほうが得する可能性が高いでしょう。

また、つみたてNISAへの不安や疑問から投資をスタートできない場合には、基本的に

- 書籍・You Tube・動画で投資知識をつける

- FP相談で専門家に相談する

の2つの対処法を実践すると、問題を解消してつみたてNISAをスタートできるケースが多いです。

以上、今回はつみたてNISAを「やらないほうがいいタイプ」と「やったほうが得するタイプ」についてお話しました。

土屋剛(FP)個別で相談したい内容がある場合には、FP相談で直接アドバイスやサポートをすることもできます。

些細なお悩み相談でも大丈夫ですので、お困りの際はお気軽にお声がけください^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)