「退職金なしはやばい」と聞いて、ドキッとしたあなたへ。

この言葉は、将来に対する不安を一気に大きくしてしまう力を持っています。

たしかに、退職金制度の現状にはリスクがあります。

でも、これまで多くの方と向き合ってきた経験から言えるのは、

- 不安を整理して

- 少しずつ備えるだけでも

- 人生は大きく変えられる

ということ。

マネ美

マネ美とはいえ、何からはじめればいいのか分からない…

そんな方のために、本記事では次の4つのポイントにそって、わかりやすく解説していきます。

わたしは独立系FPとして、これまで800世帯以上のご家庭と向き合い、

- SBI証券や楽天などでのマネーセミナー講師

- 確定拠出年金の投資教育や企業研修

にも直接関わり、実際に指導してきました。

でも、いちばん大切にしているのは、目の前のひとりひとりの声に耳を傾けながら、「この人にとっての安心って、どんなかたちだろう」と一緒に考えることです。

土屋剛(FP)

土屋剛(FP)この記事が、あなたの将来に向けた一歩を踏み出すきっかけになればうれしいです。

どうぞ、最後までお付き合いください!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

【退職金なしはやばい?】制度の実態と将来のリスクとは

「退職金があるのが当たり前」

そんな時代は、少しずつ終わりを迎えつつあります。

実際、

マネ太

マネ太うちの会社、退職金ないんです…

という相談を受ける機会は、この数年でぐっと増えました。

制度がない会社があること自体ショックですが、さらに厄介なのは、あると思っていた退職金が、実はほとんど支給されないパターンも少なくないという現実です。

このような話を聞いて、

マネ美

マネ美自分の会社はどうなのかな?

と気になった方も多いでしょう。

FP土屋

FP土屋このまま読み進めて、退職金制度の現状と、退職金がないことによるリスクをしっかりと理解していきましょう。

退職金制度は当たり前じゃない?今の実情をチェック

退職金制度は、もはやすべての企業にあるわけではありません。

大企業(従業員1,000人以上)では約90%が退職金制度を導入していますが、30人未満の中小企業の導入率は約70%にとどまっています

また、業種別で見ると、金融業や保険業などでは制度が残っている一方、サービス業などでは「そもそも制度がない」ケースも少なくありません。

そのため、「退職金がある前提」で考えてしまうと、将来の資金計画にズレが生まれます。

FP土屋まずは、“自分の会社の制度”を確認してみましょう!

減少する退職金の平均支給額とその背景

退職金の支給額は、1990年代から現在にかけて大きく減少しています。

以下の表は、1997年と2022年の退職金支給額を比較したものです。

退職金支給額の変動(大卒・高卒)

| 年度 | 大卒退職金(万円) | 高卒退職金(万円) |

|---|---|---|

| 1997年 | 2,871 | 2,161 |

| 2022年 | 1,896 | 1,682 |

| 減少額 | -888 | -479 |

出典:厚生労働省|令和5年就労条件総合調査

出典:厚生労働省|平成9年賃金労働時間制度等総合調査結果速報

この表からわかるように、

- 大卒者で約888万円

- 高卒者で約479万円

の減少がありました。

退職金の支給額は、年々大きく減少している現実がみてとれます。

この減少には、

- 長期雇用の崩壊

- 企業のコスト削減

- 年功序列制度の見直し

などの要因が関わっています。

FP土屋

FP土屋そのため、退職金があっても安定しているとは限らない現実を把握して、現役時代から備えておく必要性が高いです。

企業規模や業種によってこんなに違う!退職金支給額の格差

企業規模や業種によって、退職金の支給額には大きな格差があります。

大企業では高額な退職金が支給される一方、中小企業では支給額が大きく減少している場合も多いです。

企業規模別の退職金額(男性、大卒、定年退職)

| 企業規模 | 大学卒(モデル退職金) |

|---|---|

| 大企業 | 2,261万円 |

| 中小企業 | 1,091万8,000円 |

- 大企業とは、資本金5億円以上、労働者1,000人以上の会社です。

- 中小企業とは、従業員数30~299人の会社です。

- 出典:厚生労働省|令和5年就労条件総合調査

このデータから、大企業と中小企業では、退職金の支給額に約2倍の差があることがわかります。

また、業種別でも格差があり、金融業・保険業では高額な退職金が支給される一方、サービス業などでは低い傾向があります。

業種別モデル退職金(大学卒・モデル退職金)

| 業種 | 大学卒(モデル退職金) |

|---|---|

| 金融業・保険業 | 約1,442万円 |

| 運輸業、郵便業 | 約1,332万円 |

| 建設業 | 約1,220万円 |

| 情報通信業 | 約1,193万円 |

| 卸売業、小売業 | 約1,132万円 |

| 製造業 | 約1,068万円 |

| サービス業 | 約904万円 |

- 上記の金額は、モデル退職金として示されており、実際の支給額は企業の規模や制度によって異なる場合があります。

- 出典:東京都産業労働局「中小企業の賃金・退職金事情(令和4年版)」

FP土屋だからこそ、「ある/ない」だけでなく、“どのくらい”支給されるのかも知っておきたいポイントです。

では次に、退職金がないことで起こりやすい将来の3つの不安について、わかりやすく整理していきます。

退職金なしは本当にやばい?将来の3つの不安

退職金がないことで、どんな不安が現実化しやすいのか?

FP土屋以下の3つが代表的なリスクです。

生活水準の低下!思い描いた老後が遠のく現実

退職金がある人は、

- ローン返済

- 医療費

- 住まいの補修

などにまとまった資金をあてられます。

しかし、退職機がない方は、年金と貯蓄だけでやりくりすることになり、節約を強いられる生活に…。

特に、住宅ローンを退職金で完済する計画だった人にとっては大きな打撃です。

FP土屋このように、年金生活に入るときに退職金が当てにできないと、老後資金にかなりの負担がかかってしまいます。

医療・介護など“万が一”の備えが難しくなる

年齢を重ねるごとに、急な医療費や介護の出費が必要になる可能性は高まります。

たとえば、

- 入院や手術で急に50万円以上の出費が必要になったり

- 親の介護で想定外の費用が発生したり

するケースも少なくありません。

退職金があればある程度カバーできますが、ない場合は貯金を切り崩すことに。

FP土屋退職金がないことで、生活のゆとりがじわじわと削られるリスクがあるのです。

見えない将来への不安がずっとつきまとう

退職金がないと、

マネ美いくら必要なのか

マネ太何から手をつければ良いのか

が見えにくく、老後や“もしも”への不安が、漠然としたまま心に残りやすくなります。

でも、そうした不安の多くは、「知らないこと」や「先が読めないこと」が原因です。

たとえば、

- 老後に必要なお金の目安を知る

- 今の収入と支出を整理してみる

- 退職金がなくても使える制度や備え方を知る

そんな“小さな整理”だけでも、驚くほど気持ちが軽くなることがあります。

「不安を消す」ことは難しくても、「見える化」することで向き合いやすくなる

そんな感覚を、これまでの面談をとおして、多くの相談者の方と共有してきました。

FP土屋では実際に、退職金がなくても安心して老後を迎えるには、どんな準備ができるのでしょうか?

次は、今日から始められる“5つの備え”をご紹介します。

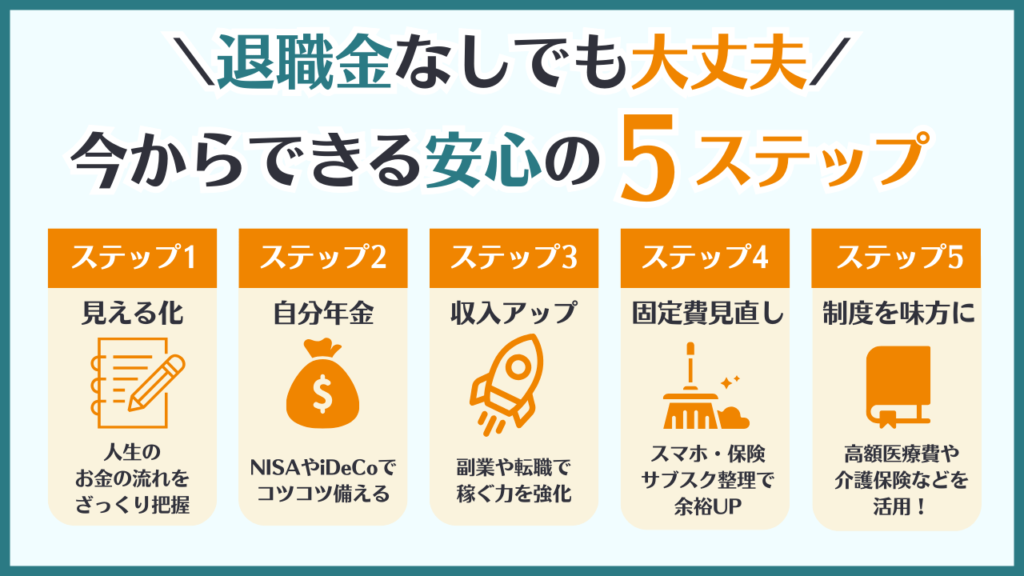

【退職金なしでも大丈夫】今からできる安心の5ステップ

ここでは、実際に相談者様におすすめしている“5つの行動ステップ”をご紹介します。

土屋剛(FP)

土屋剛(FP)ひとつずつ、自分のペースで取り組めばOKですよ!

ステップ1:まずはライフプランを「見える化」しよう

まずは、人生のお金の流れをざっくりでもいいので見える形にしてみましょう。

- 教育費

- 住宅ローン

- 老後資金

など、将来の支出と収入を見える化することで、「足りる?足りない?」がふんわりとでもつかめてきます。

もし「ひとりじゃ整理できないかも…」と感じたら、FPに相談してみるのもおすすめです。

実際、これまでの面談でも

マネ美

マネ美ずっとモヤモヤしていた不安が、話してみたらスーッとほどけた気がしました!

とおっしゃる方は多いです。

相談後には、みなさん表情がふっとやわらかくなり、笑顔で帰られることも少なくありません。

土屋剛(FP)ますは、不安を“見える化”してみませんか?

あなたの状況に合わせた備えを一緒に考えますよ。

\ まずは無料相談から /

ステップ2:投資や貯蓄で“自分年金”を作る

退職金がないなら、老後の安心を「自分で育てていく」ことがカギになります。

たとえば、NISAやiDeCoなどの非課税制度を使えば、月1万円からでもコツコツ積み立てを続けていくことができます。

仮に月1万円を20年間続けた場合、元本だけでも240万円。

運用次第では300〜400万円以上になることもあります。

これだけあれば、

- ちょっといい老後の旅行に行く

- 医療や介護に備える

など、選択肢がぐっと広がりますよね。

マネ太投資ってなんだかこわい…

という方も多いですが、まずは制度のしくみやリスクの範囲を知るだけでも、不安はグッと減っていきます。

自分年金は、“未来の自分を助ける小さな仕組み”です。

FP土屋早くはじめた人ほど、老後に「やっててよかった」と実感できる場面が増えますよ!

ステップ3:副業や転職で収入を増やす

老後資金を準備するうえで、「収入の選択肢を広げること」はとても大切なアプローチです。

最近では、人手不足やスキル転換の流れもあり、転職市場は売り手優位の傾向が続いています。

とくに30代〜40代では、

- 未経験職種への挑戦

- 年収アップを目的

といった転職が活発になってきています。

実際、今より月3万円収入が増えれば、年間で約36万円、10年単位では数百万円単位での備えに変わっていきます。

この差は、老後資金のゆとりにも直結します。

- 副業で得意を活かす

- キャリアチェンジで年収アップを狙う

など、いまの自分に合う方法を少しずつ探してみるだけでも、将来への視界がひらけてくるはずです。

FP土屋「いきなり全部変える」のではなく、まずは気になる分野を調べてみることから、はじめてみましょう!

ステップ4:固定費を見直して支出を最適化

毎月なんとなく引き落とされているお金の中にも、見直すだけで大きく変わるポイントが意外と多くあります。

たとえば、

- 使っていない動画や音楽のサブスク:月1,000円

- なんとなく続けている手厚すぎる保険:月8,000円

- 大手キャリアのまま使っているスマホ:月5,000円以上

これらを見直すだけでも、月に1万円前後・年間で10万円以上の余裕が生まれることになります。

土屋剛(FP)“節約”というより、“今の暮らしに合うか見直す”

そんな感覚で取り組むと、気持ちの負担もぐっと軽くなりますよ。

ステップ5:公的制度をフル活用

老後の備えは、「全部を自分で何とかしなきゃ」と思い込む必要はありません。

実は、制度をうまく使えるかどうかで、備えの差が大きく変わってくるんです。

たとえば、

- ねんきんネット

→将来の年金見込み額を確認すれば、「あといくら必要か?」がハッキリ見える - 高額療養費制度

→医療費が急にかかっても一定額以上はカバーされる - 介護保険制度

→要介護状態でも費用の自己負担は大幅に軽減される - iDeCo(イデコ)

→積み立てるだけで節税+老後資金づくりのダブル効果に - 高年齢雇用継続給付

→60歳以降も働く場合の収入減をサポート

どれも、「知っているだけ」で老後の安心度が変わってくる制度ばかり。

FP土屋まだ先のことと思わずに、まずは“自分が使える制度”をひとつでも多く知ることからはじめてみてくださいね。

ではここからは、20代から50代までのそれぞれの年代で、どんな備え方ができるのかを見ていきましょう。

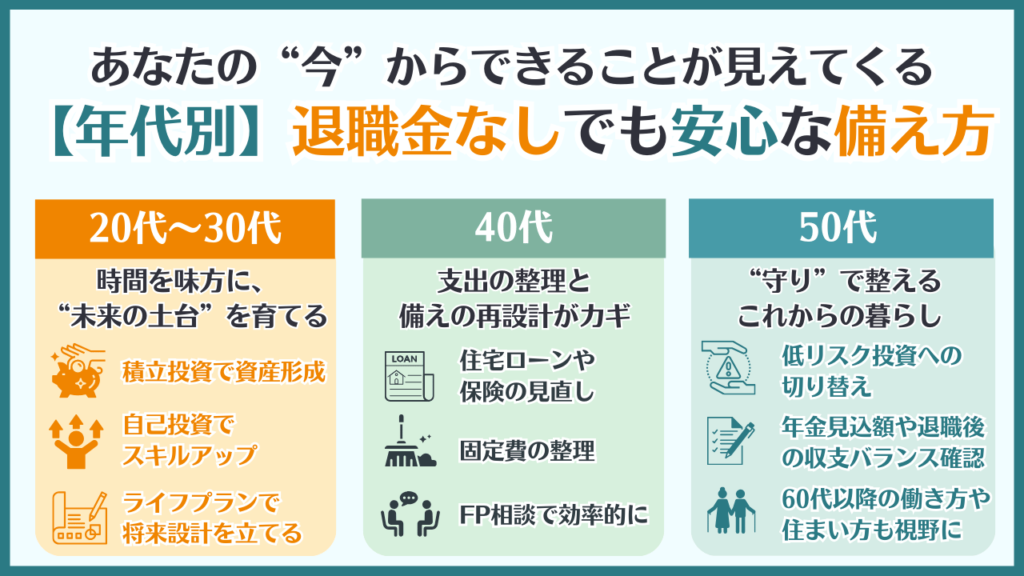

【年代別】退職金なしでも安心な備え方(20代〜50代)

人生のステージによって、お金の悩みも備え方も変わっていきます。

ここでは、20代~50代、それぞれのタイミングで意識しておきたいポイントを整理しました。

土屋剛(FP)今の自分に合った一歩から、ムリなく準備していきましょう。

まずは、資産形成のスタートダッシュが切れる「20代・30代」の備え方からご紹介します。

20代・30代:「時間」と「自己投資」を味方に

20代〜30代のみなさんの最大の武器は、なんといっても“時間”です。

たとえば月2万円を30年間、新NISAなどでコツコツ積み立てた場合、元本は720万円。

仮に年利3%で運用できたとすると、最終的には約1,150万円以上になる可能性があります。

30代から始めれば、定年までの時間を活かして自分年金をじっくり育てていくことができるんです。

マネ太給料もまだそんなに高くないし、大きな額を用意するのは無理だよ

と感じるかもしれませんが、時間のチカラを味方にすれば、少額でも十分な備えにつながるのがこの世代の強みです。

あわせて、自分自身への投資もこの時期に取り入れておきたい視点です。

- 資格取得

- スキルアップ

- 副業の準備

など、将来の収入アップにつながる学びや挑戦は、“自分年金”を育てるための土台になります。

また、

- 結婚

- 出産

- 車や住宅の購入

- 子どもの進学

といったライフイベントを見据えて、ライフプランを立てることで、「今どう備えるか」がぐっと明確になりますよ。

40代:家計と老後資金のバランスを整える時期

- 子どもの教育費

- 住宅ローンの返済

- キャリアアップに伴う自己投資

など、何かと支出がかさむ30代〜40代は、「使う」と「貯める」のバランスをどうとるかが大事なテーマになります。

この時期こそ、“家計の定期検診”を受けてみる感覚がとても効果的です。

たとえば、以下のようなポイントを見直すだけでも、将来にまわすお金がぐっと増えることがあります。

- 住宅ローンは金利の見直しで、月々の支払いが数千〜数万円変わることも

- 保険はライフステージに合っているかを見直すだけで、過剰な保障を減らせる

- 通信費やサブスクの整理で、年間10万円以上の“余白”ができることも

まるで健康診断のように、

- 今の暮らしにムダがないか

- 将来のために整えるところはないか

をチェックすることで、無理なく老後の備えにまわせる原資をつくることができます。

「うちの家計、どこを見直せばいいんだろう?」と感じたら、一度、ファイナンシャルプランナーに相談してみるのもおすすめです。

FP土屋自分では気づかなかった“ムダ”や“活かせる制度”が見えてきて、「もっと早く相談すればよかった」とおっしゃる方も多いですよ。

50代:“守りと最終調整”で老後に備える

定年が近づいてくる50代は、「増やす」よりも「守る」姿勢が大切になってきます。

資産のリスク管理を意識しながら、”今あるお金をどう使うか”を考えるフェーズです。

たとえば、ある程度資産がたまったら(余裕資金1500万円以上)、低リスクな資産運用に切り替えるのもリスク管理の一つ。

具体的には、

- 債券

- 外貨マネーマーケットファンド(MMF)

- 金投資

などに資産の一部を移すことで、将来に向けた安定的な資産運用が可能になります。

同時に、年金の見込み額や退職後の収支バランスを早めにシミュレーションしておくと安心です。

必要に応じて、60代以降の働き方や住まい方も視野に入れておくと、想定外の出費にも慌てずに対応できます。

土屋剛(FP)

土屋剛(FP)とはいえ、「本当に退職金なしでも大丈夫なの?」と思った方もいるかもしれません。

ここからは、FPとして数多くのご相談を受けてきた立場から、率直な想いをお伝えします。

【FPの本音】退職金なしでも「やばくない」理由とは?

退職金がないと、どうしても「老後の生活は大丈夫かな?」と不安になりますよね。

その不安は当然ですが、ファイナンシャルプランナーとしてこれまで多くの方をサポートしてきた私から言わせていただくと、退職金がなくても十分に備えることは可能です。

実際、多くの相談者様が退職金がないことで不安を抱えていましたが、少しの準備と考え方の転換で安心を手に入れています。

FP土屋たとえば、過去にはこんなご相談をいただいたことがあります。

相談事例1:早期の備えがカギ

Aさん(45歳・男性)

Aさんは、退職金がない中小企業で働いている45歳の男性。

最初は退職金の不安から「将来どうなってしまうんだろう?」と心配していましたが、NISAやiDeCoを活用して、少額からコツコツ積み立てを始めました。

結果、100万円以上の老後資金を準備することができました。

最初は小さな金額から始めましたが、続けることで運用益も得られ、今では老後資金に対する不安がなくなりました。最初の一歩を踏み出して良かったです!

土屋剛(FP)Aさんのように、早期の準備が思わぬ安心につながることがあります。

時間を味方につけることが、老後資金を安定させる大きなポイントです。

相談事例2:見直しで浮いたお金を資産運用に回す

Bさん(53歳・女性)

Bさんは、退職金がなく、家計の見直しが遅れていたため、老後に不安を感じていました。

私と相談後、保険や通信費の見直しを行い、月1万円の余裕を生み出しました。

そのお金を使って、少額から投資を始め、数年後には無理なく老後資金を準備することができました。

家計の見直しをすることで、月々の負担が減り、その余裕を資産運用に回せるようになりました。最初は心配でしたが、徐々に自信がついてきました。

このように、退職金がなくても、自分の力で未来をつくることは十分に可能です。

AさんやBさんのように、今からでもできることを少しずつ実行することで、安心した生活が待っています。

どんな小さな一歩からでも、今すぐ始められる準備があるんです。

土屋剛(FP)退職金があるかないかに関わらず、自分で備える意識を持つことが、老後への安心を築く第一歩になりますよ!

まとめ:退職金なしはやばい…と思った今が、準備の始めどき!

退職金がないかもしれない…それってやっぱり不安ですよね。

でも、ここまで読んでいただいたあなたなら、もう“何からはじめればいいか”が見えてきたはず。

最後に、本記事でお伝えしてきたポイントを振り返ってみましょう!

- 退職金制度は当たり前じゃない

→退職金は必ず支給されるものではなく、業種や規模で格差も大きい。

→自分の会社の退職金制度を早めにチェック。 - 退職金なしの将来的なリスク

→老後資金不足、医療や介護への備えが不十分、不安を抱えやすい。 - 今できる5つの対策

①ライフプランの見える化

②貯蓄・投資で“自分年金”づくり

③副業・転職・自己投資で収入強化

④固定費の見直しで家計に余裕

⑤公的制度をフル活用 - 年代別ポイント

20代・30代:早めの資産形成+自己投資

40代:教育費と老後のバランス

50代:守り重視の資産管理+生活設計 - FPの本音

→退職金がなくても、今から準備を始めれば、将来に対する不安を解消し、安心して過ごせるようになる!

退職金がなくても、今から行動を起こすことで、将来に不安を感じることなく安心した生活を送ることができます。

少しずつでも準備を始めることで、将来の不安は確実に軽減できます。

今すぐはじめることが、未来を変える第一歩です。

マネ美自分の場合は、どうすればいいのか具体的に知りたい

といった方は、ぜひ私にご相談ください。

土屋剛(FP)あなたの「ライフスタイル」や「目標」にぴったりの具体的なアドバイスをお届けします。

これからの人生を、もっと安心して過ごせるように一緒に準備を進めていきましょう。

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)