- 35年ローンで後悔

- 住宅ローン破綻

- 住宅価格の高騰に、金利の上昇

検討を重ねても、調べれば調べるほど、住宅購入の道は険しくなるばかり。

35年ローンは、月々の返済を抑えられますが、その長期性に不安を感じるのも当然です。

しかし、本当に35年ローンは「後悔」するのでしょうか?

本記事では、

- FP歴15年以上

- 800世帯以上の個別相談実績あり

- SBI証券や楽天等のマネーセミナー講師

などの実績を持つFP土屋が多角的な視点から、以下の順に「35年の長期住宅ローンを組むか悩んでいる子育て世帯に役立つ情報」をお届けします!

土屋剛(FP)

土屋剛(FP)正しい知識と戦略さえあれば、住宅購入の「夢」を「現実」に変えられます。

約1.2万文字を超えるボリュームの大きい記事ですが、ぜひ最後までご一読くださいね!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

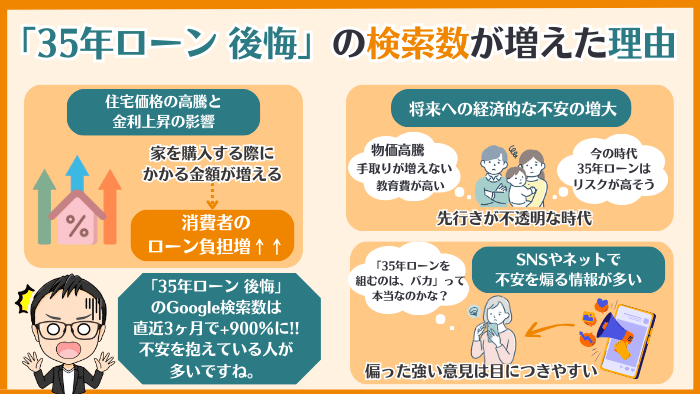

なぜ?「35年ローン後悔」の検索数が増えた3つの理由

Googleのデータを見ると、「35年ローン後悔」というキーワードの検索数は、ここ数ヶ月で900%も増加!

FP土屋

FP土屋上記のように「35年ローン 後悔」で検索する人が増えた背景には、大きく以下3つの理由が関係している可能性が高いです。

①住宅価格の高騰と金利上昇でローン負担が増えた

この数年で、都市部を中心に、家の値段がすごく高くなっています。

マンションも一戸建ても、以前と同じくらいの広さや場所の家を買おうとすると、値上がり前の1.5〜2倍くらい払わないと買えません。

さらに、住宅ローンの金利も上がってきています。

家の値段が上がっているのに、金利まで上がると…今までと同じ予算で家を買おうとしたら、借りるお金がどんどん増えちゃいますよね。

そうなると、毎月の返済額を抑えるために、どうしても返済期間を長くせざるを得ません。

そこで、「35年ローン」または「50年ローン」のような長期間のローンを検討する人が増えているんです。

でも、長期ローンって、毎月の返済額は少なくても、

- 総返済額がすごく多くなる

- 将来、ずっと返済し続けられるか不安…。

といった心配が出てきます。

FP土屋その結果、「35年ローン 後悔」で検索する人が増えているのです。

②将来への経済的な不安の増大

コロナ禍以降、世界経済の先行き不透明感が増してきましたよね。

- 物価は上がる一方だし

- 電気代やガソリン代も高いし

- 円安で輸入品も値上がり…

私たちの生活に関わる色々なものが値上がりして、家計を圧迫しています。

さらに、

- 終身雇用制度の崩壊

- 年金制度への不安

- 教育費の高騰

など、将来に対する「経済的な不安」を感じている人も少なくありません。

そんな中で、35年ローンのような長期ローンを組むって、ちょっと怖いですよね。

もし、

- 収入が減ったり

- 病気や怪我で働けなくなったり

したら、ローンの返済ができなくなってしまうかもしれません。

そんな、将来の経済的な不安から、

マネ太

マネ太35年ローン、ちょっとリスクが高かったかな…。

マネ美

マネ美もっと、慎重に考えるべきだったかも…。

といった後悔の念を持つ人が増えていると考えられます。

③SNSやネットで不安を煽る情報が多い

今や、スマホでポチポチすれば、住宅ローンの情報が山ほど出てきます。

特に、

- 35年ローンはやめておけ

- 35年ローンは人生設計を狂わせる

- 35年も先のことはわからないのに、ローンを組むのはバカらしい

みたいに、極端に35年ローンのデメリットを強調する意見もよく見かけますよね。

そんな情報を見ていると、

マネ美

マネ美えっ、35年ローンってそんなに危険なの?

マネ太もしかして、自分は間違った選択をしちゃった…?

って、不安になったり後悔したりする気持ちが出てきても、不思議ではありません。

その結果、

- 自分と同じように不安な思いをしている人はいないか?

- 自分は、実際に誤った選択をしていないか?

などを確かめるために、「35年ローン後悔」で検索する人が増えていると考えられます。

FP土屋では次に、実際にどんな理由で「35年ローンは後悔する」と言われているのか紹介していきます。

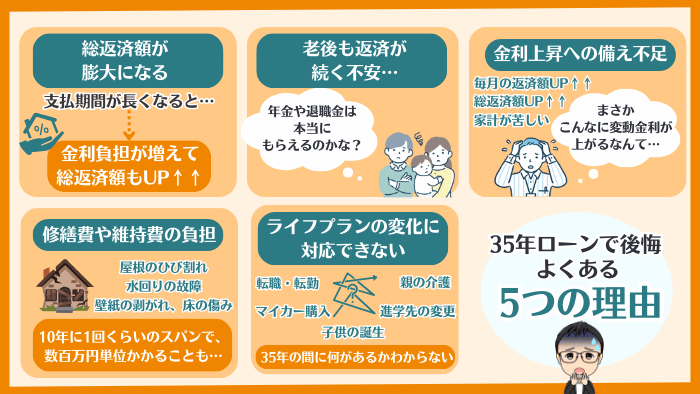

【35年ローンで後悔】よくある5つの理由

35年ローンでよくあげられる後悔は、主に以下5つです。

土屋剛(FP)どういうことか、一つひとつ対策と一緒に解説していきますね!

後悔理由1:総返済額が膨大になる

35年ローンで最も後悔する理由として、多くの方が挙げるのが総返済額の膨大さです。

マネ美

マネ美毎月の支払いが少しでも安くなれば、なんとかなるかな?

そう思うのは自然なこと。

でも、ローンの返済期間が長〜くなるほど、金利という名の負担が雪だるま式に増えていくんです。

FP土屋百聞は一見に如かず!

具体的な数字で見てみましょう。

例:4000万円の住宅ローンを組んだ場合

| 毎月の返済額 | 総返済額 | |

|---|---|---|

| 25年ローン | 約15.8万円 | 約4740万円 |

| 35年ローン | 約12.4万円 | 約5200万円 |

| 差額 | 約3.4万円 | 約460万円 |

- 金利:1.5%(固定金利)で計算

- 上記はあくまでも目安です。試算条件によって金額は異なります。

見てください!

毎月の支払いは35年ローンのほうが少ないですが、総返済額は…なんと約460万円も高くなってしまいます。

460万円あったら、

- お子さんの教育費

- 家族旅行

- 老後資金

など、他のことに色々使えますよね。

毎月の支払いに気を取られがちですが、長い目で見ると、金利負担が重くなって、後悔するかもしれません。

そんな後悔をしないためには、ローンを組む前の対策が超重要です。

特にこの後に紹介する

土屋剛(FP)この3つを実践することで、35年ローンを組んだ後に後悔する確率を大幅に減らせます!

後悔理由2:老後も返済が続く不安

35年ローンを組むと、完済時の年齢が高くなることも、後悔理由の1つとして挙げられます。

例えば、30歳で35年ローンを組んだ場合、完済は65歳。

もし、40歳で組んだら…完済はなんと75歳です!

マネ美えっ、そんなに長く払い続けるの?老後も?!

って、ちょっと不安になりませんか?

だって、老後の生活って、

- 退職金ってもらえるのかな…?

- 年金だけで生活できるか心配…

考えれば考えるほど、不安がいっぱい。

将来のことって、わからないことだらけですよね。

そんな中で、老後も住宅ローンの返済が続くって考えると、なんだか気持ちが重くなりますよね。

マネ太老後のために貯金したいのに、住宅ローンで毎月カツカツ…。

マネ美年金暮らしになったら、ローン返済で生活費が足りなくなっちゃうかも…。

せっかくのマイホームなのに、老後の生活を圧迫する原因になってしまうとしたら、それは大問題です!

FP土屋後悔しないためには、この後ご紹介する、以下3つの対策を中心にしっかりチェックしてくださいね。

後悔理由3:金利上昇リスクへの備え不足

日本は長年、超低金利時代が続いていました。

そのため、

マネ美金利はもう上がらないだろう!

マネ太

マネ太少しくらい上がっても、なんとかなる!

と、金利上昇リスクをあまり考慮せずに、変動金利を選んでしまった人も少なくありません。

しかし、近年、住宅ローンの金利は上昇傾向に…。

変動金利型の住宅ローンは、借入時の金利が低くても、将来金利が上がると、返済額も増えてしまいます。

特に、35年のような長期間のローンを組んでいる場合、金利上昇の影響を受けやすく、家計を圧迫する原因になりかねません。

金利上昇時の悪影響とは?

金利上昇時の悪影響は、主に以下3つです。

- 毎月の返済額が増える

- 総返済額がさらに増える

- 家計が圧迫される

FP土屋変動金利が実際に上がったら、返済額がどれくらい増えるのか、試算してみましょう!

試算例:4000万円の住宅ローン(変動金利)を組んだ場合

試算条件

- 借入金額:4000万円

- 返済期間:35年

- 元利均等返済

- 当初金利:0.5%

- 金利上昇幅:1%

| 毎月の返済額 | 総返済額 | |

|---|---|---|

| 金利が変わらない場合 | 約11.3万円 | 約4740万円 |

| 金利が1%上昇した場合 | 約13.7万円 | 約5750万円 |

| 差額 | 約2.4万円 | 約1010万円 |

- 上記はあくまでも目安です。試算条件によって金額は大きく異なります。

なんと、金利がたった1%上がるだけで、

- 毎月の返済額:約2.4万円もアップ

- 総返済額:約1010万円もアップ

といった結果に…!!

総返済額で考えると、数千万単位で返済額が増えるなんて、衝撃ですよね。

金利が上昇したときのことを考えずに、銀行や不動産会社に言われるままに、ローンを組んでしまうと、

- 教育費の捻出が難しくなる

→お子様の教育費は、年齢を追う毎にどんどん増えていきます。金利上昇と教育費がかかる時期が重なると、住宅ローンの返済額が増えて、教育費に回せるお金が減ってしまう可能性があります。 - 生活費を切り詰めざるを得なくなる

→食費や光熱費、被服費などを切り詰めざるを得なくなり、生活の質が低下する可能性があります。 - 貯蓄が難しくなる

→将来のための貯蓄や、万が一の時のための生活防衛資金を十分に確保できなくなる可能性があります。 - 収入が減った場合のリスクが増大する

→ご夫婦どちらかの収入が減ってしまったり、病気やケガで働けなくなってしまった場合、金利上昇と収入減が重なると、住宅ローンの返済がさらに困難になる可能性があります。 - 最悪の場合、家を売却しなければならなくなる

→返済がどうしてもできなくなってしまった場合、家を売却してローン残債を返済しなければならない事態も考えられます。せっかく手に入れたマイホームを手放すことになり、精神的な負担も大きくなります。

といった後悔を抱えることになりかねません。

FP土屋こんな後悔、絶対にしたくないですよね?

そのためには、やはりローンを組む前にしっかりと対策を立てることが重要です!

この後に紹介する以下3つを中心に読んで対策しておくことで、35年ローンを組んだ後も金利上昇に怯えずに済みます!

後悔理由4:ライフプランの変化に対応できない

人生って、本当に予測不能ですよね。

例えば、

- 転職や転勤

→キャリアアップのために、住み慣れた家を離れて、新しい土地で働くことになるかもしれません。 - お子様の成長や誕生

→お子様が成長するにつれて、教育費がかさんだり、家族構成が変わったりするかもしれません。 - 親の介護

→ご両親の介護が必要になり、実家の近くに引っ越す必要が出てくるかもしれません。 - 病気やケガなどの不測の事態

→病気やケガで働けなくなってしまい、当初の予定より収入が下がるかもしれません。 - 離婚などの不測の事態

→ペアローンを組んでいたけど、離婚することになり、自宅を売却してもローンが多く残ってしまうかもれない。

など、35年の間に、あなたのライフプランが大きく変わる可能性だって、十分にあるんです。

もし、ライフプランが変わって、

マネ太住み替えたいけど、ローンの残債が…。

マネ美もっと教育費にお金をかけたいけど、住宅ローンの返済が…。

となると、身動きが取れなくなって、後悔してしまうかもしれません。

FP土屋そういった後悔しないためには、以下4つの対策を行うことが非常に重要です!

特に「FP相談を活用する」で、相談できるパートナーを見つけて、様々な可能性を考慮したライフプランを長期視点で作ってもらってください。

いろいろなパターンの未来をシュミレーションして対策を立てて動くことで、予測不能の事態が起きても対応しやすくなります!

後悔理由5:修繕費用や維持費の負担

新築の時はピカピカだった家も、人間と一緒で年を取ります。

35年も経つと、あちこちガタがくるのは避けられません。

例えば、

- 屋根や外壁のヒビ割れ、雨漏り

- 水回りの設備の故障(トイレ、お風呂、キッチンなど)

- 壁紙の剥がれ、床の傷み

などなど、色々な箇所で修理が必要になってきます。

これらの修繕費用って、決して安くありません!

10年に1回くらいのスパンで、数百万円単位かかることもザラなんです…。

マネ美えっ、そんなにかかるの?知らなかった…。

って、驚いた人もいるかもしれませんね。

加えて、固定資産税や都市計画税、火災保険料などの維持費もかかります。

ですので、35年間の長期住宅ローンを組むときに、修繕費や維持費も考慮しておかないと、

マネ太貯金が全然できなくなっちゃった…。

マネ美生活費が足りない…。

なんてことにもなりかねません。

FP土屋

FP土屋後悔しないためには、FP相談を活用したうえで、修繕費や維持費も考えた、返済計画を立てるのがおすすめです。

ご自身だけでは把握しきれない「修繕費」や「維持費」を考慮した返済計画を、FP(お金の専門家)に立ててもらえば、長期的に安心した生活を実現できます!

詳しく知りたい方は、この後に紹介している以下2つの対策を中心に読んでみてくださいね^^

土屋剛(FP)では次に、FPの立場から「35年ローンで後悔する」ことについて、どう考えているのかを本音でお話していきます。

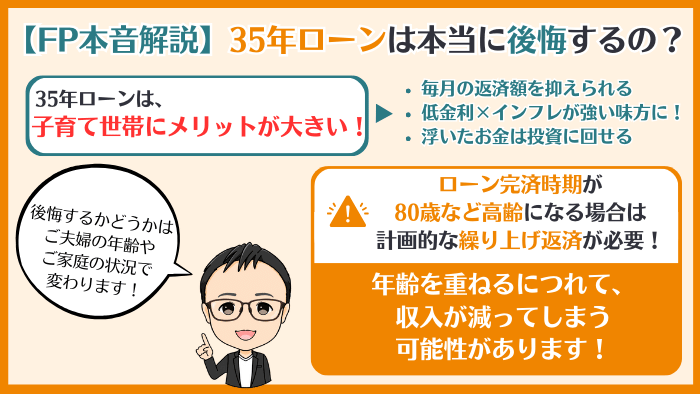

【FP本音解説】「35年ローンで後悔」への見解

まず、ここまで説明した「35年ローンは後悔する」という意見についてですが、実は必ずしもそうとは言えません。

むしろ、子育て世代にとっては、35年ローンだからこそ、メリットが大きいと考えています。

土屋剛(FP)

土屋剛(FP)その理由は、大きくわけて3つあります。

理由1:毎月の支払いをグッと抑えられる

お子さんが小さいうちって、本当に物入り!

オムツ代、ミルク代、服、おもちゃ。

これから幼稚園や保育園、小学校、中学校、高校、大学…って考えると、教育費もどんどん増えていきますよね。

そんな時に、住宅ローンの返済額が大きすぎると、生活が本当に苦しくなってしまいます。

ですが、35年ローンで組めば、毎月の返済額をぐっと抑えることができます。

土屋剛(FP)例えば、同じ家でも、20年ローンと35年ローンでは、毎月の支払いが全然違うんです!

例:3000万円の借入、金利1.5%の場合

- 20年ローン:月々約14.4万円

- 35年ローン:月々約9.3万円

⇒月々約5万円も違う!

この5万円って、お子さんの習い事代や、家族旅行の費用にだってなりますよね!

土屋剛(FP)総返済額は増えてしまいますが、毎月の負担を抑えて長期で返済していくメリットは、子育て世帯にとって想像以上に大きいんです。

理由2:今は低金利時代!インフレも味方に!?

今の住宅ローン金利って、本当に低いんです!

少しずつ金利は上がってきてますが、現状はかなりの低水準。

借りたお金に上乗せされる利息も少なくなり、毎月の返済額をかなり抑えられます。

さらに、最近よく聞くインフレ(物価上昇)。

FP土屋これ、実は住宅ローンを借りる人にとっては、ちょっとだけ有利なんです。

なぜかというと、インフレになると、以下のようなことが起こるからです。

- 住宅ローンの負担が軽くなる

→インフレになると、物の値段が上がりますよね。これは、お金の価値が下がっているということなんです。

→住宅ローンの毎月の返済額は、契約時に決まった金額のままです。つまり、インフレが進むと、相対的に毎月の返済額の負担が軽く感じられるようになります。 - 給料アップの可能性がある

→インフレになると、会社は売上が上がりやすくなります。すると、従業員の給料も上がりやすくなる可能性があります。

→もし給料が上がれば、住宅ローンの返済はさらに楽になります。

土屋剛(FP)つまり、「低金利×インフレ」の現時点(2025年2月現在)の状況では、35年の長期ローンを組むメリットは大きいと判断できます!

理由3:NISAなどの投資にもお金を回せる

せっかく毎月の住宅ローンの支払いを抑えられたら、浮いたお金をNISAなどの投資に回すのも賢い選択肢!

住宅ローンの金利よりも、NISAとか投資の収益率のほうが高い場合が多いんです。

つまり、

- 住宅ローンに無理にお金を回すよりも

- 投資でお金を増やして、将来に備える

という考え方もアリなんです。

だけど、長期ローンには注意点も…!

長期ローンを組む上で、絶対に考えておきたいのが「繰り上げ返済」です。

特に、80歳までの返済となるような長期ローンを組む場合は、将来を見据えた計画的な繰り上げ返済が必要となります。

なぜなら、年齢を重ねるにつれて、収入が減ってしまう可能性もゼロではないからです。

10年くらい前に、55歳で多額のローンを組んで、60歳で収入が減って返済が苦しくなり、家を売却せざるを得なくなった方も実際にいらっしゃいました。

FP土屋

FP土屋加えて、この次に紹介する対策を行わずに、35年ローンを組んでしまうと、後悔する確率が高まってしまうので注意が必要です。

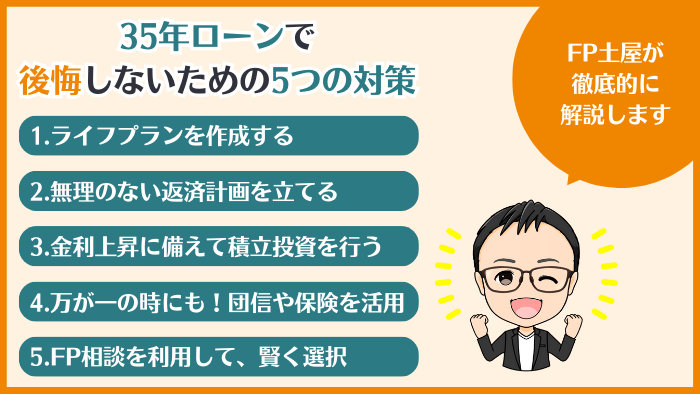

FPが教える!35年ローンで後悔しないための5つの対策

35年ローンを組んで「後悔した…」とならないためには、ローンを組む前の対策が何よりも大切です!

土屋剛(FP)FPである私が、35年ローンで後悔しないための「具体的な対策」を5つご紹介していきます!

ぜひ参考にしてくださいね^^

対策1:ライフプランを作成する

ライフプラン」って、なんだか難しそうに聞こえますか?

簡単に言うと、

マネ美これからどんな人生を送りたいか?

マネ美そのためには、いつ、どんなお金が、どれくらい必要になるのか?

を具体的に考えることです。

人生には、色々なライフイベントがありますよね。

- お子様の進学や誕生

- マイカーの購入

- 家族旅行

- 転職

- リタイア後の生活

35年という長い期間の中で、人生設計は大きく変化していく可能性があります。

FP土屋「いつ、何に、どれくらいお金がかかるのか」をあらかじめ見える化しておくことで、住宅ローンの返済計画も立てやすくなりますし、将来の不安も軽減できます。

- ライフプランは住宅ローンを組む前はもちろん、定期的に見直すことが大切です。

- 家族の状況や経済情勢の変化に合わせて、柔軟に修正していきましょう。

- ライフプランを作成することで、将来的に住宅ローン以外にかかる費用を見える化できます。

土屋剛(FP)ライフプランの作成方法などは、以下記事で詳しく説明しているので、あわせてご一読くださいね!

対策2:無理のない返済計画を立てる

マネ太毎月の返済、本当に大丈夫かな…?

住宅ローンを組む上で、誰もが一番気になるのが、毎月の返済のことではないでしょうか?

無理のない返済計画を立てることは、35年ローンで後悔しないための超重要ポイント!

土屋剛(FP)ここでは、FPが実践している、「誰でも簡単にできる返済計画の立て方」をたったの2ステップで解説していきます。

①まずは【全期間固定金利】でシミュレーション

最初のステップは、【全期間固定金利】でシミュレーションすること!

全期間固定金利でローンを組んだ場合に、

- 毎月いくら返済していくのか

- 総返済額はいくらになるのか

をシミュレーションしてみましょう。

もし、この返済額で

マネ太うん、これなら無理なく支払っていけそう!

と思えたら、次のステップに進みましょう。

- 毎月の返済額が一定なので、返済計画をイメージしやすい

- 将来の金利上昇を心配する必要がない

- 借入時の金利が一般的に変動金利より高いので、固定でも返済できる場合は、変動でも対応できる可能性が高いことがわかる

②無理なく返済できそうなら【変動金利】を検討

全期間固定金利でのシミュレーションで、もしも

マネ太全期間固定金利でも、無理なく返済できそうだな!

マネ美もう少し返済額を抑えたいなっ!

と感じたら、【変動金利】も検討してみましょう。

変動金利は、借入時の金利が低いため、毎月の返済額を低く抑えられるのが魅力です。

ただし!変動金利には、金利が上がって毎月の返済額も増えてしまうリスクが…。

FP土屋そこでおすすめなのが、【最悪の金利上昇を想定したシミュレーション】です!

例えば、

- 今、借入時の金利が0.5%だとしても、

- 将来、金利が2~3%まで上がってしまう

シナリオを想定して、金利が2~3%になった場合

- 毎月の返済額がいくらになるのか

- 金利上昇後の返済額にも無理なく耐えられるのか

を確認しておくことで、金利が上昇しても問題なく生活できるかを確認できます!

例:6,500万円を0.5%の変動金利で借りた場合

| 毎月の返済額 | |

|---|---|

| 0.5%(借入時の金利) | 約16.7万円 |

| 2.5%(金利が2%上昇した場合) | 約21.8万円 |

| 差額 | 約5.1万円 |

- 上記はあくまでも目安です。試算条件によって金額は大きく異なります。

FP土屋上記のパターンであれば、金利が2%上昇すると、毎月の返済額が約5.1万円も増えます。

毎月の住宅ローンが約5.1万円増えても対応できるか、イメージしてみましょう!

対策3:金利上昇に備えて積立投資を行う

変動金利を選ぶ場合には、金利上昇に備えて【積立投資】を行うことも賢い対策の1つです。

具体的には、金利上昇への備えとして、月々の返済額の25%を積立てることをおすすめします。

毎月の返済額と積立額の目安

| 毎月の返済額 | おすすめ積立額 |

|---|---|

| 10万円 | 2万5千円 |

| 13万円 | 3万2500円 |

| 15万円 | 3万7500円 |

| 20万円 | 5万円 |

土屋剛(FP)「毎月の返済額×0.25」で、あなたにおすすめの積立額がわかります!

少しずつ積み立てておくことで、将来の金利上昇に対応できる資産を確保でき、心に余裕が生まれますよ^^

対策4:万が一の時も安心!団信や保険を活用

35年の長期住宅ローンを組む人は、金利の低さだけでなく、団信の内容もよく見て選ぶことで後悔する確率を大幅に減らせます。

団信って何?

住宅ローンの契約者が、

- 死亡

- 高度障害

などで返済できなくなった場合、保険金でローン残高がゼロになる仕組みです。

FP土屋つまり、団信は万が一のことがあったときに、家族にローンの心配を残さずに済む強い味方になります。

団信の種類、どれを選べばいい?

団信には、基本の保障に加えて、様々な特約が付いたものがあります。

- どんなリスクに備えたいのか?

- どの程度、金利に上乗せされるのか

- 繰り上げ返済する予定はあるのか(何歳でするのか)

→繰り上げ返済して完済すると、保証が切れてしまうため

などを考えて選びましょう!

主な団信の種類

- 基本の団信(一般団信)

→死亡・高度障害時にローン残高がゼロに。

→まずはこれに入っておけば安心! - がん団信

→がんと診断されたら、ローン残高が半分になったり、ゼロになったりします。

→がんが心配な方向け - 三大疾病保障付き団信

→がんに加えて、心筋梗塞や脳卒中も保障!

→手厚い保障で、さらに安心したい方向け - 就業不能保障付き団信

→病気やケガで働けなくなったら、ローン返済をサポート

→働けない期間が長期化したら、全額免除になるものも…

→もしもの時の収入減をカバーしたい方向け

子育て世代に団信がおすすめな理由

- 子どもの将来を守れる

→もしもの時、住む場所に困らない、教育費も安心 - パートナーの負担を軽減

→残された家族が、ローンの支払いに困らない - 通常の保険よりお得なケースも!

→団信では一般的な生命保険と比較して、同程度の保障内容が半分以下の保険料で得られるケースも多いです

土屋剛(FP)万が一のリスクに備えるなら、より充実した保障内容の団信を選ぶほうが安心です!

35年の長期住宅ローンを組む場合は、保険の見直しとあわせて、団信の内容もよく比較検討しましょう。

対策5:FP相談を利用して、賢く選択

35年ローンという長い付き合いになる住宅ローンを組むなら、FPに相談するのが超おすすめ!

住宅ローンは組み方によって、数百万円単位の差がつく契約だからです。

他にも、FP相談には、

- 住宅ローン以外のことも相談できる

→教育費、老後資金、保険など、お金に関するあらゆることを相談できる - プロの視点でアドバイスがもらえる

→自分では気づかない、お金の落とし穴やお得な情報も教えてくれる。 - 不安や疑問を解消できる

→お金のプロに相談することで、35年間の長期ローンを抱える場合にも、余計な不安を抱かず安心して前に進めます。

といったメリットがあり、マイホームという人生最大の買い物をするタイミングで心強い相談者になってくれます。

ただし、FPであれば誰でも安心なわけではありません!

FPには、大きく特定の企業に所属する「企業系FP」と、独立して活動する「独立系FP」がいます。

35年の長期住宅ローンの相談の場合は、独立系FPへの相談がおすすめです!

FP土屋というのも、以下の理由から独立系FPのほうが、より中立的な立場から、最適なアドバイスを提供できる可能性が高いからです。

- 中立的な立場でのアドバイス

→企業系FPは、所属する企業の住宅ローン商品を優先的に提案する傾向があります。

→独立系FPは、特定の金融機関に属さないため、様々な金融機関の住宅ローン商品を比較検討し、あなたにとって最も有利なものを提案できます。 - 幅広い知識と経験

→独立系FPは、住宅ローンだけでなく、教育資金、保険、老後資金など、幅広い分野の知識を持っています。

→子育て世帯は、将来の教育資金や家族のライフプランも考慮しながら、住宅ローンを組む必要があります。独立系FPは、これらの要素を総合的に判断し、最適な資金計画を提案できます。

土屋剛(FP)信頼できるFPの選び方については、以下記事で詳しく解説しています。

ぜひ、あわせてご一読くださいね!

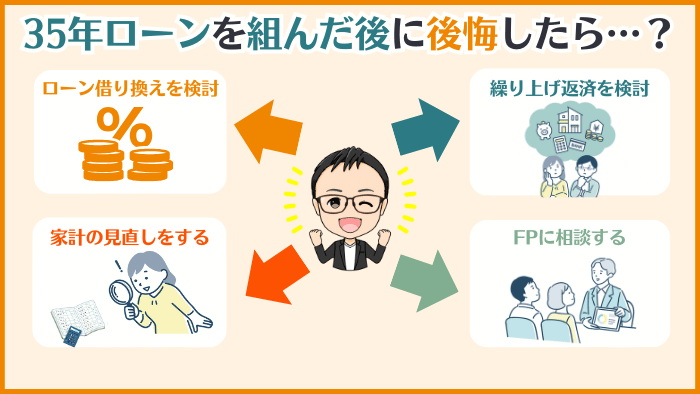

35年ローンを組んだ後に後悔してしまったら?

あなたが35年ローンを組んだ後に後悔している場合は、決して諦めないでください。

FP土屋状況を改善するための方法は、まだいくつか残されています!

1.ローンの借り換えを検討する

もし、現在の金利よりも低い金利でローンを借りられる場合は、借り換えを検討してみてください。

「毎月の返済額」や「総返済額」を減らせる可能性があります。

FP土屋ただし、借り換えには諸費用がかかるため、十分に比較検討することが大切です。

2.家計の見直しを行う

毎月の支出を見直し、無駄を省くことで、住宅ローンの返済に充てるお金を増やせます。

家計簿アプリなどを活用して、日々の支出を把握し、節約できる部分がないか探してみましょう。

3.繰り上げ返済を検討する

もし、まとまったお金があれば、繰り上げ返済をすることで、ローンの元金を減らし、将来の利息負担を軽減できます。

土屋剛(FP)特に、金利が高い時期にローンを組んだ場合は、繰り上げ返済の効果が大きくなりますよ!

4.FPに相談する

もし、自分だけで解決するのが難しいと感じたら、FPに相談してみましょう。

土屋剛(FP)FPは、あなたの状況に合わせて、最適な解決策を提案してくれますよ!

FP土屋が提供するマイホーム購入サポートとは?

当社では、800世帯以上の家計をサポートしてきた、経験豊富な独立系FP土屋が、マイホーム購入を徹底的に応援します。

私たちにできること

- 物件探しから、一緒に!

→不動産屋さんの物件案内にも、セカンドオピニオンとして同行します。

→すでに気になる物件がある場合も、あなたにとって最適な物件なのかどうかをプロの目で判断いたします。 - 最長3年間、あなたの専属FPとして伴走します

→現状の家計を把握するところから、1年後の振り返りまで、プロが徹底的にサポート。

→マイホーム購入の目処が立っていない場合は、最長3年間サポートいたします! - 未来がイメージしやすい、オーダーメイドの資料

→WEBと紙、両方で確認できる、分かりやすいライフプランシミュレーションを作成します。

→将来のお金の流れが具体的にイメージできるので、安心してマイホーム計画を進められます。 - 「いつ、何をすべきか」を明確にします

→あなた専用の実行スケジュールと具体的な方法を提案します。

→物件が決まった後の住宅ローン選びや、保険の見直しなども、まとめてお任せください。 - 必要に応じて、各分野の専門家と連携

→弁護士や税理士など、必要に応じて各分野の専門家と連携し、あなたのマイホーム計画を多角的にサポートします。

→信頼できる不動産屋さんのご紹介も可能です。 - 子育て世帯を応援!特別割引

→ご結婚3年以内、または小学生未満のお子様がいるご家庭は、特別割引が適用されます。

料金

240,000円(税抜)※分割払い可。

住宅ローンの金利0.1%の違いで、総支払額が数百万円単位で変わることを考えると、決して高い金額ではありません!

また、回数制限はなく、相談し放題!

基本は1年間の長期間サポートです。(マイホーム購入が決まっていなければ、概ね3年以内)

そのため、総合的にみるとコスパの良い金額となっております。

サービスにご満足いただけない場合は、全額返金にも対応しております。(完全満足保証)

土屋剛(FP)初回は無料でご相談いただけますので、お気軽にお問い合わせください^^

35年ローンで後悔しないためには事前準備が重要!

それでは最後に、本記事の重要なポイントを簡単におさらいしていきます。

なぜ「35年ローン、後悔」が増えているの?

- 住宅価格が高騰や金利上昇で、ローン負担が増えた

- 将来への経済的な不安の増大

- SNSやネットで不安を煽る情報が多い

35年ローンでよく聞く後悔理由

- 総返済額が想像以上に多い

- 老後も返済が続くなんて、考えただけでゾッとする

- 金利が上がったらどうしよう

- 子どもの成長やライフスタイルの変化に対応できるか不安

- 修繕費や維持費もバカにならない

【FP結論】35年ローンは子育て世帯にメリットが大きい

- 毎月の支払いを抑えられるから、子育て費用に余裕が生まれる

- 今は低金利時代!インフレも味方にできる

- 浮いたお金はNISAなどの投資に回せる

35年ローンで後悔しないための5つの対策

- ライフプランを作る

- 無理のない返済計画を立てる

- 金利上昇に備えて、コツコツ積立投資

- 万が一の時も安心!団信や保険を活用

- FP相談を利用して、賢く選択

35年ローンを組んだ後に後悔したら?

- ローンの借り換えを検討する

- 家計の見直しを行う

- 繰り上げ返済を検討する

- FPに相談する

土屋剛(FP)35年ローンは、計画的に選択すれば、子育て世代にとって強い味方になります。

信頼できる相談相手を見つけ、しっかり事前準備をして、家族みんなが笑顔で暮らせるマイホームを手に入れましょう!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)